核心结论:

1. 中证1000:高成长性、高性价比、风险分散的小盘指数

中证1000指数(代码:000852.SH)反映我国小市值上市公司的整体股票价格表现,重点覆盖设备、等高景气成长行业,小盘风格突出。

横向对比主要宽基指数,中证1000指数行业更聚焦于高景气,且权重配置合理,风险分散能力较好。中证1000权重行业主要集中在电力设备、医药生物、电子等成长行业,权重较为分散,而其他宽基指数,以沪深300为例,食品饮料、等传统行业权重更高、更集中,提供了更好的风险分散能力。

中证1000指数长期收益及成长性俱佳,目前估值处于历史偏低分位,相比其他宽基指数具备更高性价比。近13年中证1000年化收益显著高于其他宽基指数,而当前估值处于11%的历史较低分位,性价比突出。

2. 从美股50年经验看,22年下半场小盘风格可能依然占优

宏观层面,市值风格往往取决于经济环境和行业格局的变化。复盘过去50年美股风格切换的规律,两种情形下小盘风格大概率占优:

(1)极端动荡的年代或是事件危机之后,由于基数作用或流动性过剩,中小盘股票在一段时间内盈利修复弹性更大,出现趋势性跑赢大盘股的情形。

(2)政策、产业或贸易环境催化的增量经济的机会,随着经济体或产业蛋糕不断被做大,中小公司有望充分享受经济或产业爆发红利而迎来逆袭的机会。

下半年A股的情形可能更贴近第二种:一方面,经济增长有压力,增量政策可能偏保守,大盘风格受抑制;另一方面,能源革命、国产替代等浪潮带来整个经济增量的方向,围绕新兴产业方向中小市值公司有望延续业绩高增。

微观层面,宏观因素作用于大小盘相对业绩,相对业绩趋势成为市值风格的决定性因素。目前来看,大小盘盈利增速差仍在上行趋势中,因此下半年市值风格可能仍指向中证1000。

3. 专精特新企业占比较高,成为中证1000景气度另一支撑

中小企业是经济增长、充分就业、科技创新的重要载体,近年来产业政策持续向中小型创新企业倾斜,一个重要标志是19年以来政府多次强调发展专精特新企业。

中证1000成分股中专精特新企业占比较其他宽基指数而言更高,且专精特新名单涉及的上市公司与中证1000的特征高度重合,均以小市值风格为主,行业集中分布在机械、医药生物、电子、电力设备、等方向。同时,专精特新上市公司的业绩增速显著优于全部A股,19年名单公布以来有整体上有不错的收益。

因此,中证1000作为市场上专精特新占比较高、特征较接近的宽基指数,未来可能有更多成分股将被纳入接下来几批专精特新名单之中,在相关政策支持下,中证1000的高景气周期有望得到进一步延展。

4. 广发中证(认购代码:560013)以紧密追踪中证1000指数为目标,追求跟踪偏离度和跟踪误差最小化,为投资者提供一键布局中证1000指数的投资工具,建议关注。

01

中证1000:高成长性、高性价比、风险分散的小盘指数

中证1000指数(代码:000852.SH)以剔除中证800指数成分股以外的全部A股为样本空间,选取规模偏小且流动性好的1000只个股,以反映A股市场中一批小市值公司的整体股票价格表现。

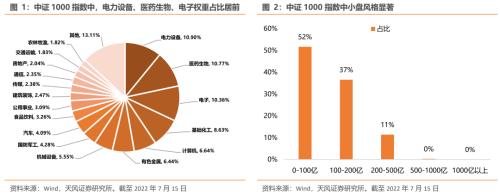

行业分布方面,中证1000指数行业分布广泛,重点覆盖电力设备、医药生物等高景气成长行业。截至2022年7月15日,中证1000指数成分覆盖全部31个申万一级行业,其中前三大权重行业为电力设备、医药生物、电子,分别占比10.90%、10.77%、10.36%。

市值方面,中证1000指数小盘风格显著。截至7月15日,中证1000指数样本总市值中位数为97.32亿元,88%的成分股市值小于200亿,小盘风格突出。

横向对比主要宽基指数,中证1000指数行业更聚焦于高景气新兴产业,且权重配置合理,风险分散能力较好。对于前十大权重行业,中证1000主要集中在电力设备(10.90%)、医药生物(10.77%)、电子(10.36%)等新兴成长行业,沪深300、中证300则在消费、金融风格赋予了较高权重,如沪深300指数中,食品饮料和银行权重占比超20%。此外,作为同样聚焦成长风格的指数,创业板指前三大权重行业的占比近70%,相比之下,中证1000的行业权重分配较为均衡,前三大行业权重在30%左右,这为中证1000提供了更好的风险分散能力。

中证1000指数长期收益及成长性俱佳,目前估值处于历史偏低分位,相比其他宽基指数具备更高性价比。中证1000指数年化收益率近20%(以2009年1月1日为基点)、22年预测业绩增速达48%,均显著高于其他宽基指数,表明中证1000长期收益较好的同时,还具备优秀的成长能力。此外,当前中证1000的估值水平较低,其PE(TTM)分位在2009年以来的11%左右,略高于,但明显低于其他宽基指数,在长期收益稳健、成长性较好的加持下,中证1000现已进入高投资性价比区间。

02

从美股经验看,22年下半场小盘风格可能依然占优

2.1. 美股50年,大小盘风格如何演变?

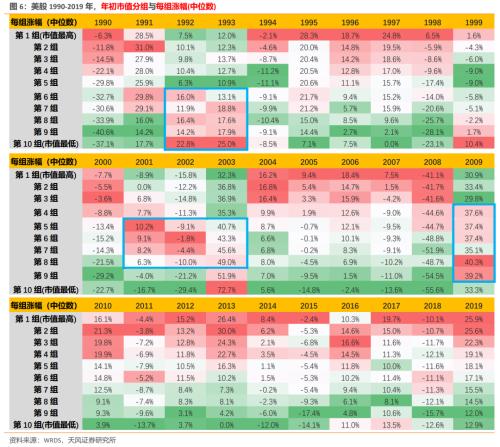

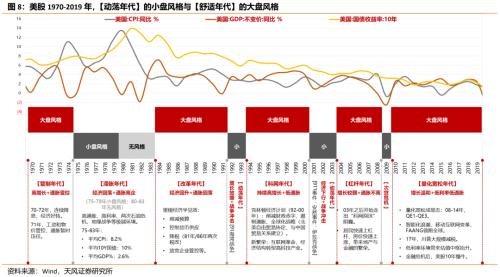

拉长时间维度来看,在美股过去50年历史中,一共有4次明显的小盘股行情。

第1次:1975-1979年的滞胀年代(经济回落+通胀高企),持续5年。背景是高通胀、高利率、两次石油危机、地缘战争等极端宏观环境。75-83年:平均CPI为8.2%;平均10Y国债为10%;平均GDP%为2.6%。

第2次:1992-1993年的动荡年代(增长放缓+战争冲击),持续2年。1990年第三次石油危机、1991年海湾战争、1992年欧洲货币危机等。

第3次:2001-2004年的动荡年代(经济下行+战争冲击),持续3年。2001年科网泡沫破灭、911事件、安然事件、阿富汗战争,2002年世通事件,2003年伊拉克战争等。

第4次:2009年的金融危机,持续1年。次贷泡沫破灭、经济崩溃、量化宽松成常态(2008-2014年,QE1-QE3)。

总结来说:

(1)在经济极端动荡的年代:比如1975年-1979年、1992年-1993年、2001-2004年,宏观经济和大企业盈利经济陷入泥潭,未来经济前景具有强烈的不确定性,此时中小盘股因为新兴产业或,容易出现趋势性跑赢大盘股的情形。

(2)在事件危机的年份:宏观经济和大企业均受波及,此时中小盘股一般也会更活跃,但是否有明显的风格区分,取决于事件冲击程度的大小。风格无趋势性影响的情况,比如1987年的“黑色星期一”(利率快速上行冲击)、1997年的东南亚金融危机;风格阶段性转为小盘行情的,比如09年的次贷危机、20-21年的新冠疫情。

(3)在经济平稳发展或繁荣阶段(稳定增长、通胀较低):通常大盘蓝筹股业绩占优,股价也持续领跑。典型的比如1994-2000年、2010-2019年。

(4)长期来看,只要经济趋势向上,大盘蓝筹是胜率更高的方向。美股50年,大盘蓝筹股的胜率为75%,小盘股胜率为25%(刨掉风格不明显的4年)。

2.2.大小盘风格背后,美股超额收益由什么决定?

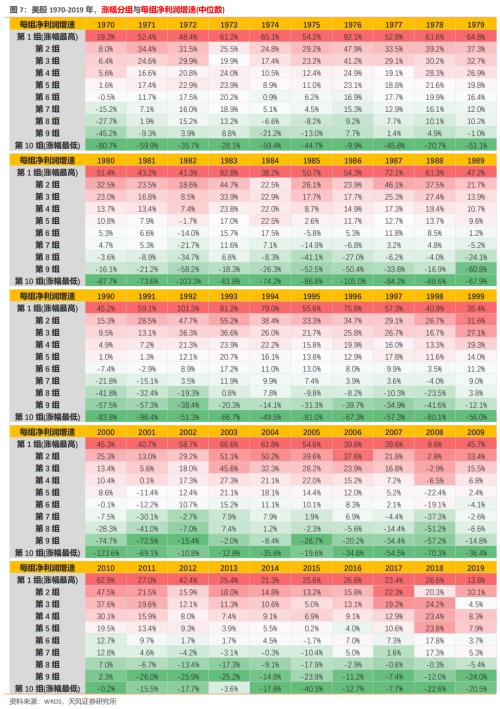

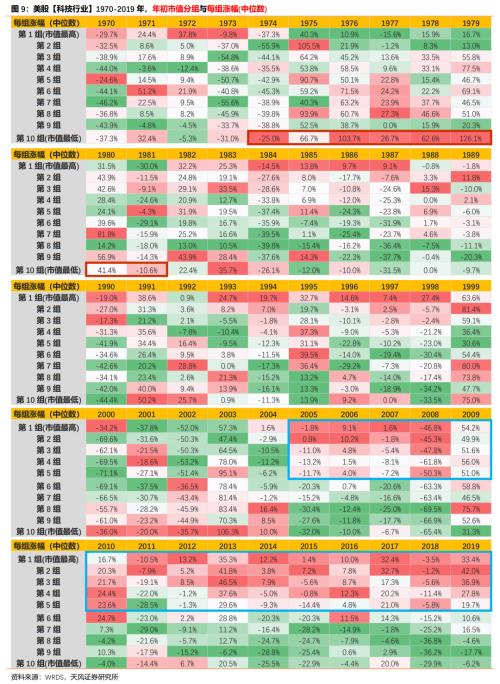

从美股1970-2019年这50年来看,涨跌幅的高低与净利润增速的高低基本上也呈现线性正相关,市场对于中短期增速的偏好,不管是A股,还是港股、美股,都有相通之处。

因此,我们在面临难辨行业生命周期、难辨大小盘风格的困惑时,也可选择淡化风格,而去关注对年度涨跌幅影响更显著的净利润增速的相对高低(长期维度则是关注ROE的高低和稳定性),选择当年相对业绩趋势占优或高增长的行业。

2.3.什么环境有利于小盘,什么环境有利于大盘?

宏观层面,市值风格往往取决于经济环境和行业格局的变化。我们复盘过去50年美股风格切换的规律,总结有利于大盘蓝筹、小盘题材的环境如下:

第一,有利于大盘蓝筹股的环境:

(1)最有利于大盘蓝筹股的宏观组合是“温和增长+温和通胀”。这是最理想的组合,此时,业绩稳定增长,又无政策快速收缩担忧。美股80年代之后,多数年份表现为大盘股行情。比如 1984-1991年、1994-2000年、2004-2008年、2010-2019年。

(2)事件危机的年份是否会有明显的风格切换,取决于事件冲击程度的大小。小事件则延续大盘风格,大事件则阶段切换小盘风格。风格不变(大盘)的情形,比如87年“黑色星期一”、97年东南亚金融危机;风格阶段性转为小盘行情的情形,比如09年次贷危机、20-21年新冠疫情。

第二,两种有利于小盘题材股的情形:

(一)危机模式下的困境反转,相对业绩占优

一般来说,极端动荡的年代或是事件危机之后,由于基数作用或流动性过剩,中小盘股票在一段时间内盈利修复弹性更大,因而会出现趋势性跑赢大盘股的情形,包括:

(1)事件危机之后(持续半年-1年):低基数带来的小盘股业绩阶段占优,多出现于事件危机之后的年份,一般也会叠加财政和货币刺激带来的流动性过剩效应。比如金融危机之后的2009年,比如新冠疫情之后的经济恢复下半程(2020年底-2021年上半年)。

(2)极端动荡年代(持续2-5年):经济长时间停滞甚至衰退,市场往往由小盘题材行情主导。背后多数有新兴产业催化,如70年代中后期的计算机、90年代初期的互联网。

(3)资产大泡沫破灭之后(持续3-5年):政策紧缩刺破泡沫,伴随经济下滑,高估值资产杀估值,持续时间视具体宏观环境。如70年代中后期、00年代初期。

(二)新兴产业周期上行,相对业绩占优

另一种小盘股出现阶段性占优的情形是政策、产业或贸易环境催化的增量经济的机会,随着经济体或产业蛋糕不断被做大,中小公司有望充分享受经济或产业爆发红利而迎来逆袭的机会。

比如70-80年代初美股【通信设备、计算机及其他电子设备制造业】,IC、PC等科技浪潮处于初始阶段,很多现在的美国科技巨头都是在这个时间创立,如微软(75年创立)、苹果(76年)、甲骨文(77年)等,该阶段科技行业明显偏向于中小盘风格。随着产业进入成熟期,如2005年之后,科技巨头可以充分享受行业持续增长及集中度提升红利,盈利能力持续性和稳定性也更强,中小企业机会相对不大,因而股市也持续表现为大盘股风格。

2.4. 下半年A股风格怎么看?

对于下半年的A股,宏观环境与行业格局可能仍然指向中小盘,特别是小盘风格占优的第二种产业周期上行情形:

短期维度下,下半年经济增长有压力,增量政策可能偏保守,大盘风格受抑制。7月19日李克强总理提出,“经济恢复的基础还不牢固,稳住经济大盘仍需付出艰苦努力”,但“不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来”。因此,下半年经济环境修复斜率可能偏缓,对大规模增量政策发力不宜抱过多期待,预计仍以危机模式向常态化过渡的结构性政策为主,宏观要素组合并不符合大盘风格占优的一般情形。

长期维度下,存量经济向增量经济过度,新兴经济高增长。2016年以来的大盘蓝筹行情,本质上是在供给侧改革下,资金寻找高盈利能力、高性价比的方向。而在2020年下半年以来,能源革命、智能化发展以及国产替代浪潮,带来了整个经济增量方向的转移(锂电、芯片、光伏、储能等智能制造)。围绕着新兴产业方向的中小市值公司更加活跃。

落实到微观层面,宏观因素作用于大小盘相对业绩,相对业绩趋势成为市值风格的决定性因素。通常指数或风格之间的相对强弱由相对业绩的变化决定,当中证1000相比沪深300指数的大小盘盈利增速差扩大时,指数比值大概率也会往上走。目前来看,大小盘盈利增速差仍在上行趋势中,因此下半年市值风格可能仍指向中证1000。

03

专精特新企业占比较高,成为中证1000景气度另一支撑

中小企业是经济增长、充分就业、科技创新的重要载体,近年来产业政策持续向中小型创新企业倾斜,一个重要标志是19年以来政府多次强调发展专精特新企业。

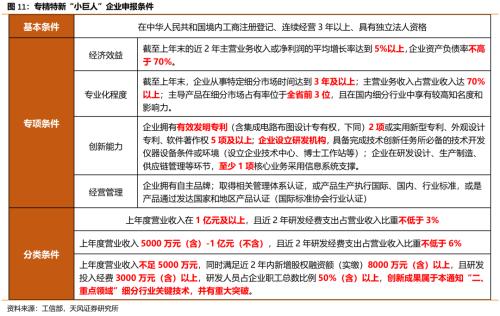

根据《关于开展第三批专精特新“小巨人”企业培育工作的通知》,专精特新“小巨人”企业主导产品应优先聚焦制造业短板弱项,符合《工业“四基”发展目录》所列重点领域,从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料;或符合制造强国战略十大重点产业领域;或属于产业链供应链关键环节及关键领域“补短板”“锻长板”“填空白”产品;或围绕重点产业链开展关键基础技术和产品的产业化攻关;或属于新一代信息技术与实体经济深度融合的创新产品。

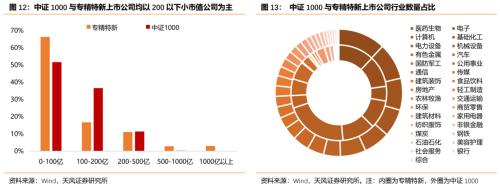

市值与行业分布上,专精特新企业与中证1000的特征高度相似。截至7月15日,在近三年公布的3批国家级专精特新“小巨人”名单中,相关A股上市公司共759家,其中市值200亿以下公司数量占比83%,与中证1000中88%的占比接近。行业方面,专精特新与中证1000的行业分布集中在机械、医药生物、电子、电力设备、计算机等方向。

在主要宽基指数中,中证1000的专精特新公司占比18.40%,仅次于以科技成长风格为主导的创业板指,显著高于中大盘风格的沪深300,以及传统行业占比较高的上证综指。

此外,专精特新上市公司的市场表现和成长性同样占优。2019年专精特新名单公布以来,涉及到的上市公司整体上有不错的收益,特别是在市场风格指向小盘的阶段,如2021年全年。19年以来相关上市公司净利润增速显著高于全A水平,增速中枢整体在50%以上,突出的成长能力是专精特新企业超额收益的重要支撑。

后续来看,我国制造业正处于从低附加值行业向高附加值行业的期,发展并支持专精特新企业,无疑对于我国产业突破欧美封锁、乃至整个实体经济的发展具有重要的意义。

因此,中证1000作为市场上专精特新占比较高、特征较接近的宽基指数,未来可能有更多成分股将被纳入接下来几批专精特新名单之中,在相关政策支持下,中证1000的高景气周期有望得到进一步延展。

风险提示:观经济风险,业绩不及预期风险,国内外疫情风险。