钛媒体App推出产业报道专题「硅基世界」,长期关注全球半导体领域的技术与,洞悉产业一手资讯、深度趋势。

“芯片半导体是韩国的生命线,也是我们的产业核心。韩国半导体占整体出口规模的20%,是我们经济的根基。”

今年6月上旬,韩国总统尹锡悦举行了一场别开生面的国务会议。

说是开会,倒不如说是带着一帮各部门的长官们上了一堂有关半导体的课外补习。

韩国科学技术信息通信部长官李宗昊亲自担任老师,对在场的内阁成员梳理了他对半导体的理解和战略价值,并指出韩国企业在系统半导体技术水平上较为落后,还面临人才荒局面。

尹锡悦则仔细端详手中的一枚光掩模晶片,说出了开头这番话。

实际上,参加这场会议的很多成员与科技领域无关,包括法务部长、教育部长......会后,尹锡悦却直接告诉在场的人,所有人都要学习芯片技术。

“全体国务委员都应对半导体等尖端产业生态系统有所了解。大家需要各自学习提高知识水平,即使是请课外老师也要加强学习(半导体)。”尹锡悦表示。

会后不久,韩国科学和信息通信技术部6月27日宣布,韩国政府将投入1.02万亿韩元(约合人民币52亿元)用于人工智能(AI)半导体尖端技术的研发,并扩大与 AI 先导国家进行PIM(内存处理)半导体、新一代神经网络处理器(NPU)、系统软件等方面的共同研究。此外,韩国还计划明年推出大型数据中心项目。

与此同时,在3nm半导体工厂被美国总统拜登视察后,三星电子副会长李在镕宣布巨额投资计划:未来五年三星将投资450万亿韩元(约合人民币2.37万亿元),在芯片半导体等领域布局。这一支出数额同比增长30%以上。

这意味着,现在,韩国最有权势的人(尹锡悦)和韩国最有钱的人(李在镕),联合投资451万亿韩元布局芯片半导体产业,跟随拜登复兴韩国半导体产业的想法呼之欲出。

“拜登最先访问世界最大的晶圆代工厂(三星),体现出美方在国际安全战略方面绝不会放弃韩国。”尹锡悦的这句话引发关注。随后的一个多月里,韩国全域都掀起了半导体振兴之风,组织了上百场研讨会讨论如何发力韩国芯片产业。

这是韩国有史以来,首次举全国之力重视起芯片半导体这一高端技术。

而美国,为了拉拢日本、韩国,最快今年8月组建“芯片四方联盟”(Chip4),以阻止中国大陆发展先进制程的芯片半导体。

不过,随着全球供应链状况可能将在今年下半年恶化,因此,韩国芯片半导体生产和进口面临重大的保供风险。

首尔国立大学工业工程教授文一景(Ilkyeong Moon)直言:“我认为,韩国十分有必要建立政府范围内统一供应链控制体系。”

韩国半导体产业“不自主”

说到韩国半导体产业,绝对令人刮目相看。

调研机构Gartner于今年4月发布的“2021年全球半导体企业排行榜”显示,全球前三大半导体企业里面,韩国占据两席,三星、SK海力士分别位居第一、三名,可见韩国芯片企业的实力。

不过,另一份数据则显示出,韩国芯片严重依赖进口。

根据韩国国际经济政策研究所的数据显示,2021年,韩国半导体进口额为570.3亿美元,其中来自中国大陆进口额占比达31.2%,排名第一,日本则为13.6%。而韩国去年从日本进口的半导体设备达30.2亿美元。

过去五年,由于李在镕在狱中服刑,加上韩国前总统文在寅的芯片相关政策未能赢得议会的支持,导致以三星为首的韩国半导体长期依赖进口,本土替代发展速度放缓。

那么,为什么韩国芯片半导体产业如此“不自主”呢?钛媒体App采访了行业人士,主要梳理出以下两点:

一是“日韩关系”导致韩国芯片产业链掣肘。

韩国能够发展半导体,主要得益于上世纪80年代,美国为打压日本强劲的半导体发展势头。这在一定程度上培植了三星电子、SK等韩国企业,韩国采用“政府+大财团”模式促进芯片产业逐步发展壮大。而韩国确实也抓住机会,接过了这一半导体产业发展的“接力棒”。

整体来看,最初韩国的集成电路产业在设计、制造和设备领域均比较薄弱,从1975年,韩国政府公布了扶持半导体产业的“六年计划”支持本土发展,到1983年,三星在京畿道建厂进入半导体领域,随后1983-1987年全球半导体业进入低潮期,三星加大逆周期投资力度,韩国政府也投入了3.46亿美元实施“半导体工业振兴计划”,不断发展壮大。

与此同时,随着个人的兴起,日本企业由于执着于研发高可靠性产品的研发而逐渐丧失市场份额,三星等韩国企业则推出了寿命短、价格低的DRAM产品以抢占个人计算机市场,市占率快速提升。

1987年,随着内存价格回升,三星也开始迅速盈利,到1992年,三星超过日本电气成为世界第一大存储芯片制造商。

此外,政策支持也是韩国半导体发展的另一支撑力量。1994年,韩国推出了《半导体芯片保护法》。此后,韩国政府还指定芯片产业及技术为影响国家竞争力的核心技术,致力于高度保障技术及产权。

庞大的半导体产业也发展出以三星和SK海力士为龙头,IC制造企业、半导体设备企业和半导体材料企业层层分工,通过外包、代工的方式构建出的庞大半导体产业链,形成了龙仁、化成、利川等等半导体产业城市群,支撑着韩国的半导体产业链。

目前在存储器领域,三星和SK海力士处于绝对领先的市场地位。

不过,日本除了制造环节相对落后之外,半导体上游材料和设备环节,仍是全球半导体产业链不可忽视的重要一极。

2019年,日韩关系转冷,由政治争端延伸到贸易争端,日本限制对韩出口半导体生产不可或缺的“氟化氢”、“EUV用光刻胶(感光剂)”、用于OLED面板保护零部件的“氟化聚酰亚胺”三种半导体材料,导致三星、SK海力士面临“进口材料与设备难”问题,日本出拳正中韩国“阿喀琉斯之踵”。

根据2019年5月数据,韩国信息通信技术(ICT)产业出口总额同比缩水22.6%至143.1亿美元,其中半导体出口同比减少30%,显示器减少21.5%,手机减少33.9%。

尽管自此之后韩国一直推进相关品类的国产本土化。不过进展出现摇摆,目前日本依然是韩国半导体领域最重要的进口来源。数据显示,2021年韩国对日进口半导体制造设备达63亿美元,同比增长44%。

二是韩国被美国压制,导致其半导体产业“不自主”。

自从2018年开始,美国加大了对中国半导体产业的打压,尤其是中兴和华为事件之后,韩国半导体产业惧怕重蹈当年日本,如今中国大陆半导体被打压的情况。因此,韩国虽心有不甘,但在相关政策上仍“亦步亦趋”,深受美国政策左右。

英国东亚问题专家汤姆·福迪曾指出,韩国被美国当成附庸对待,却没有勇气反抗这种欺凌和操纵,这才是其在科技战中利益受损的直接原因。

今年5月,韩国三星电子宣布将投资170亿美元,在美国德克萨斯州新建5nm晶圆代工厂,预计在2024年开始运营。而且基于三星在美国2万多个员工下,三星再为其新增3000个优质岗位,以回应美国对三星长达10年的财务支持和房地产免税支持。

随着美国构建“半导体四方联盟”(CHIP4)(美国、日本、韩国、中国台湾地区),以试图将中国大陆排挤出全球半导体供应链。未来,美国与韩国半导体产业的“亦步亦趋”关系可能仍将持续很长时间。

市场巨变,韩国半导体未来面临两重风险

最近两年,由于新冠疫情以及全球经济恶化等因素影响,全球半导体市场经历着“过山车”局面——上半场全球芯片短缺持续蔓延,下半场面临“冰火两重天”:消费电子以及先进制程(7nm及以下)芯片等领域市场库存激增,供过于求,而成熟制程的汽车芯片依然面临短缺。

与此同时,科技股大跌及全球经济衰退担忧下,智能手机和显示屏行情低迷,居家消费触顶回落,消费电子市场出现销售下滑,半导体领域投资缩减,芯片相关股票回落——费城半导体指数今年以来已下跌近40%,远高于标准普尔500指数19%的跌幅。

一切都预示着,半导体市场正发生巨变,产业进入到下行周期当中。

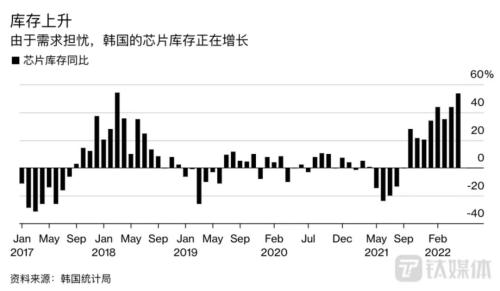

6月30日,韩国统计局发布的5月数据显示,该国芯片库存同比增长53.4%,达四年来的最大增幅。同时,今年5月韩国芯片出货量放缓,同比仅增长8.9%,为2019年10月以来的首次个位数增长,产量增长也放缓至24.3%。

韩国统计局发布的芯片库存数据

如今从全球半导体市场看,尽管韩国在DRAM存储芯片、NAND Flash芯片领域占据上风,但是,半导体制造、AI 半导体等未来芯片核心技术领域,不管是三星,还是整个韩国半导体产业,都处于落后局面,面临两重困境。

首先是晶圆代工领域。短短三年时间,台积电市场份额就远超韩国三星。

TrendForce发布的“全球晶圆代工企业排行榜”数据显示,自2020年至2022年Q1,三星一直被台积电承压至第二位,而且后面的联电、格芯、中芯、华虹直追赶。仅2022年Q1,台积电占全球晶圆代工市场份额的53.6%,三星则以16.3%的份额位居第二。

全球晶圆代工市场份额分布,三星占比16.3%

实际上,2021年初开始,由于三星代工量产的5nm芯片良率不佳,无法为其大客户高通提供稳定的骁龙手机芯片供应。最终于去年秋天,高通开始扩大对台积电的外包量,加上苹果也开始扩大台积电订单。根据分析师郭明錤的说法,三星已失去了高通、苹果这样大客户的部分订单。

今年6月,三星集团更换了两个核心高管:下一代芯片开发的半导体研究中心负责人,由三星电子副总裁Song Jae-hyuk担任;三星芯片代工制造技术中心负责人则由基础设施副总裁Nam Seok-woo接任。

在面临业绩衰退风险下,韩国半导体的未来稳定增长,依然要靠扩大晶圆代工领域确保收益,但目前三星与韩国晶圆代工产业无法撑起大局。 7月7日,三星公布的2022年4-6月业绩显示,当季销售额为同比增长 21%,营业利润同比增长11%,远低于市场预期。

其次是韩国半导体人才不足,导致先进 AI 芯片等领域缺失自研技术。

据韩国经济5月5日报道,随着全球半导体设备投资的活跃,人才短缺现象正在加剧。预计从今年开始到2031年,韩国将出现3万名半导体人才短缺情况。仅2022年,韩国半导体专业约650名毕业生中,能够直接进入职场的硕士、博士级专业人才只有150多名。

这种情况直接导致韩国在 AI 芯片设计等领域缺位。根据官方数据显示,韩国在世界存储器半导体市场的占有率为56%,但在全球系统半导体市场占有率仅为3%,而 AI 芯片是系统半导体的一种。

今年6月,韩国政府宣布政府主导推进先进芯片研发,将以本土NPU(嵌入式神经网络处理器)为基础构建大规模使用AI半导体的数据中心,用于AI产品和服务的开发。

同时,7月20日韩国政府宣布,计划在未来10年培养15万名半导体专业人才,其中包括超7000名 AI 半导体专业人才,根据方案,韩国计划在首尔大学、成均馆大学、崇实大学开设 AI 半导体联合专业,高校半导体相关专业招生名额最多将增至5700人,由电气电子工学、计算机工学、物理学等相关学科共同运营其教育课程。

此外,在芯片软件EDA工具、汽车芯片、半导体设备和材料等领域,目前韩国也处于落后于中国、日本和美国,依然严重依赖于进口。

韩国复兴本土半导体产业,

对中国有何启发?

作为具有战略性、基础性和先导性的产业,芯片非常依赖全球化的产业体系。目前,全球有23个国家和地区具备参与半导体产业多个环节的能力。

以2019年为计,全球半导体贸易市场中,美国企业占据近50%的份额,韩国企业近20%,日本和欧洲各占10%左右,中国大陆和台湾地区各占大约5%。

过去五十年,美国的芯片设计与EDA软件、日本的半导体材料、韩国的存储器、欧洲的光刻设备、台积电联电的晶圆代工等,都成为了全球半导体化的地区优势,具有供应链集群效应。

但是,中美科技竞争、新冠疫情以及俄乌冲突,打破了这种半导体全球化局面。

如今,韩国改朝换代,文在寅下台,尹锡悦大举投资本土芯片半导体产业,以及与美国组建最强芯片联盟围堵中国,让整个全球半导体局势产生了新的变量。

那么,这对中国半导体产业有何启发?

北京大学信息科学技术学院教授 何进接受媒体采访时表示,中国半导体产业发展了20多年,“中国国产化进步主要集中在中低端芯片的应用层面,设备和原材料等核心技术并没有太多突破。”

何进认为,未来五年,中国需要加大芯片人才培养力度,借助自身统一大市场的背景,逐渐打开市场需求,加上政策支持,加大人才培养力度,从而发展中国半导体产业。

中科创星董事总经理张思申此前接受钛媒体App采访时指出,从整个中国芯片产业来看,特别是去年进口3000亿美元的半导体与集成电路产品,国内的这些产能短期内不可能建起来。而且,这些需求的工艺是多层次的,有先进技术,有成熟技术,中国芯片公司在先进技术方面还依然受限。

“中国基础差,‘缺课’多,在核心技术上全部突破还需8-10年,全部满足市场需求也许需要更长时间。”何进表示。

此外,并购也是半导体行业发展的另一重要手段。

最近一场半导体会议上,包括元禾璞华管理合伙人陈大同、华泰联合证券吴伟平等人都认为,未来中国会发展并购潮。

陈大同指出,从今年开始,PE值(市盈率)从原来的80-100倍降到了40-50倍,部分甚至低至30倍左右,市场出现恐慌情绪,这给并购整合的新一轮投资提供了机会。预计明年开始,中国的并购潮将会出现。

从时代趋势来看,伴随着人工智能(AI)信息技术的爆炸式增长,芯片作为基础性、关键性和战略性的产业核心,是中美科技经济军事全面竞争的关键,关乎国家安全。而中国半导体长期迅猛发展这个趋势并没有发生变化。

IDC数据显示,预计到2026年,中国半导体产业发展规模将超过2000亿美元,复合增长率达8.2%。目前中中国占世界半导体生产的份额为15%,其中美国英特尔等外资企业占6成,而中国企业的份额仅为4成。

浦银国际认为,供应端的投入,配合下游需求端的市场,中国有望在不同的半导体供应环节进行追赶。

最近,字节跳动确定自研芯片消息,称主要围绕自身视频推荐业务展开。至此,阿里、腾讯、百度、字节跳动等互联网企业大举投入芯片设计研发,将半导体热蔓延至互联网头部。

一个事实是,全球科技竞争爆发,让中国芯片企业虽失去了国外先进技术和设备的“养分”,却拥有了独立自主发展的广阔“土壤”。而面对庞大的内需市场,中国芯片热潮未来可能会一直持续下去。