航空业距离熬到下一个市场爆发期还要多久?

时至7月中旬,A股各大航司相继发布2022年上半年业绩报告,“全面告亏”是主要关键词,且净亏损额与2021年同期相比均有所扩大。

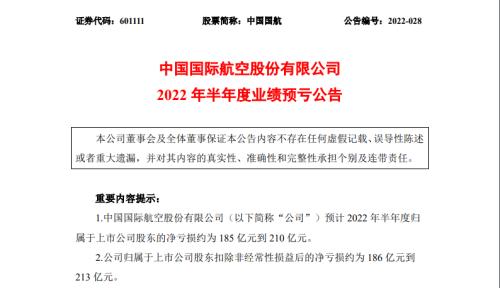

具体来看,位居亏损榜单之首的中国国航(行情601111,诊股),预计2022年上半年净亏损为185亿元至210亿元,2020年同期亏损额为67.86亿元。

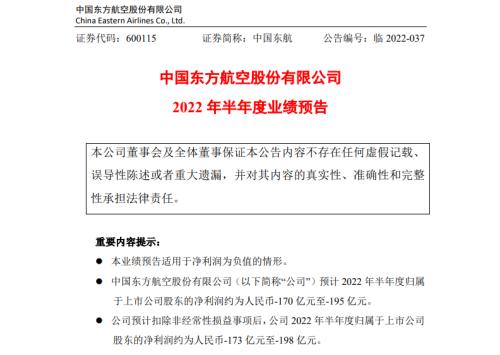

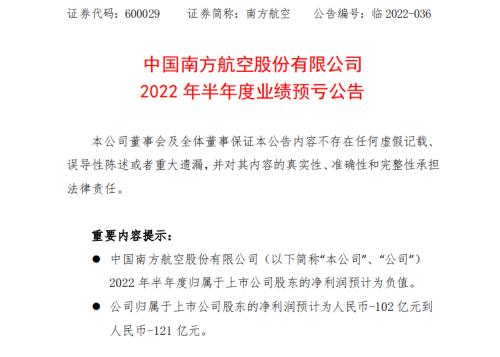

其次则是中国东航(行情600115,诊股)和南方航空(行情600029,诊股),前者预亏170亿元至195亿元,后者则预亏102亿元到121亿元,2021年同期两者亏损52.08亿元及46.88亿元。

除了上述三大国有航司之外,ST海航(行情600221,诊股)的情况也不容乐观,2022年上半年其预计净亏损约119.5亿到129.6亿元。此外,春秋航空(行情601021,诊股)、华夏航空(行情002928,诊股)、吉祥航空(行情603885,诊股)则创下了历史上最严重的亏损记录。相比之下,2021年上半年,这三家民营航司均实现了逆势盈利。

“上半年受新冠疫情持续影响,全球航空业整体仍处于亏损状态。特别是今年以来国内疫情多点散发,导致国内航线投入大幅减少;国际航线投入仍持续受限。油价攀升、汇率波动进一步加剧了公司效益改善的难度。”《国际金融报》记者注意到,对于上半年业绩巨额的解释,在各大航司的财报中,均可找到类似的表述。

全面告亏

“在疫情、油价、汇率的三重打击下,上半年民航业亏损高达1089亿元,再度创下民航业有史以来最大的亏损金额。”两天前,光大证券(行情601788,诊股)在其一份研报中写道,上半年,民航面临前所未有的困难局面,全行业运输总周转量、旅客运输量、货邮运输量分别同比下降37.0%、51.9%、17.9%。

作为我国三大骨干航司之一,中国国航的损失尤为惨重。7月中旬,中国国航披露财报称,2022年上半年,公司预计净亏损约为185亿元-210亿元,扣非净亏损约为186亿元-213亿元。

中国东航与南方航空也不例外,继2021年巨亏之后,2022年上半年这两大国有航司亦未走出业绩亏损的泥潭。中国东航预计上半年净利润约为-170亿元至-195亿元,扣非净利润约为-173亿元至-198亿元;相同报告期内,南方航空亦预计实现净利润为-102亿元至-121亿元,扣非净利润为-103亿元至-125亿元。

“2022年上半年,受疫情反复冲击,民航面临前所未有的困难局面,民航运输生产跌入低谷,运输总周转量293.4亿吨公里,为2019年同期46.7%,旅客运输量1.18亿人次,为2019年同期36.7%。”对于亏损的原因,中国东航在财报中解释称,公司总部位于上海,经历了疫情冲击的严峻挑战,同时,国际油价大幅攀升和人民币兑美元汇率贬值等,也进一步加重了公司的成本压力。

ST海航上半年亦元气大伤,且已严重资不抵债。根据业绩预告,ST海航上半年净利润预计亏损119.5亿元-129.6亿元。同时海航方面在公告中表示,预计公司2022年半年度期末归属于上市公司股东的净资产为-32.5亿元至-42.6亿元。

面临如此艰难的行业环境,春秋航空、吉祥航空和华夏航空上半年也未能保住盈利。其中,吉祥航空亏损程度最为严重,预计2022年上半年归母净利润亏损16.2亿元至19.2亿元,与2021年同期盈利1.02亿元相比,出现亏损。

吉祥航空方面坦言,报告期内,新冠疫情影响持续,特别是2022年第二季度,国内多地疫情散发,民航最为发达的上海等地爆发疫情,民航旅客出行需求极度萎缩,同时公司由于主基地位于上海,二季度中大多数时间处于封控期间,公司整体运行航班量急剧下降,达到历史最低水平。

何时反弹

不可否认的是,业绩的亏损对企业经营构成挑战。

记者统计发现,截至2022年3月末,上述7家航空公司中,除春秋航空外,剩下的6家公司资产负债率均超过70%,其中,中国东航在三大国有航空公司中最高,达83.56%,其次是中国国航。与此同时,ST海航的资产负债率甚至接近95%。

如何为经营“输血”成为当下航空公司的当务之急。5月10日,中国东航公开定增方案:不超过56.62亿股,募集资金总额不超过150亿元,主要用于购买飞机和补充流动资金。

这已是自1997年上市以来,中国东航第8次再融资。上一次则发生在去年11月,其成功向控股股东东航集团完成定增108亿元,其中的48.28亿元拟用于补充流动资金,剩余的60亿元拟用于偿还债务。

事实上,疫情防控进入常态化后,寻求外部注资的支持已成为航空业的主要举动之一。2021年8月,吉祥航空披露定增预案计划募资35亿元。募资用途显示,其中约24.5亿元用于引进3架A320系列飞机、2架B787系列飞机及1台备用发动机,此外10.5亿元拟用于偿还银行贷款;2个月后,南方航空亦发布公告表示,拟非公开发行A股股票募集资金总额不超过45亿元,全部用于补充流动资金;7月初,华夏航空拟定增募资不超24.35亿元申请获证监会审核通过,其中近3成募资用于补充流动资金。

民航局也正在尽最大努力协调纾困航空业。在7月12日召开的中国民航局例行发布会上,民航局方面透露,已协调有关部门出台助企纾困政策,其中,在财政支持方面,为国、东、南三大航各争取注资30亿元,为首都机场集团注资20亿元,预拨首批国内客运航班中央补贴资金32.9亿元;金融信贷方面,在落实好航空公司、机场应急贷款656亿元基础上,又争取新增航空公司应急贷款1500亿元。

根据民航局方面的说法,各项政策有力支撑民航企业度过最困难阶段,目前航班量已自4月开始触底反弹,5、6月恢复速度增快,7月以来,民航单日航班量持续保持在10000班以上,其中7月8日、10日,单日航班量均超过12000班,恢复至疫情前约64.5%,整体恢复态势持续向好。

两天前,安信证券亦在其研报中称,需求端,疫情冲击拐点已至,被抑制的出行需求快速恢复,国内航线持续复苏,同时国际航班有序增加,五个一限制逐步淡化。供给端,航司新增2024年后运力订单不改中期内供给低速增长预期。此外,民航票价市场化改革打开涨价弹性空间。供需确定性拐点叠加票价上行,航空有望迎来一轮成长周期。