顶尖财经网(www.58188.com)2022-6-23 14:36:03讯:

近日,博创智能装备股份有限公司(博创智能)科创板IPO获受理,保荐机构为国金证券。

此轮IPO是博创智能第二次闯关,早在2020年11月23日,博创智能就曾递表科创板IPO获受理,但还未回复一轮问询函便于2021年2月撤回IPO材料,终止审核。

招股书显示,博创智能是一家从事注塑机的研发、生产和销售的厂商。注塑机是加工高分子复合材料的工作母机,可用于加工汽车零部件、大型托盘、储物箱、建筑模板、文具、快餐盒、文具等大、中、小型塑料制品。

图片来源:招股书

图片来源:招股书

值得关注的是,目前博创智能在国内注塑机市场的占有率非常低。此轮上市,博创智能还面临半数核心技术人员“出走”。此外,公司要IPO募资却又在近两年开始大手笔分红。

另值得一提的是,报告期,博创智能超40%收入为外销收入。报告期内(2019年至2021年)公司于俄罗斯设立子公司并开展相关业务,同时公司在乌克兰开展销售业务。

干了15年的核心技术人员“出逃”

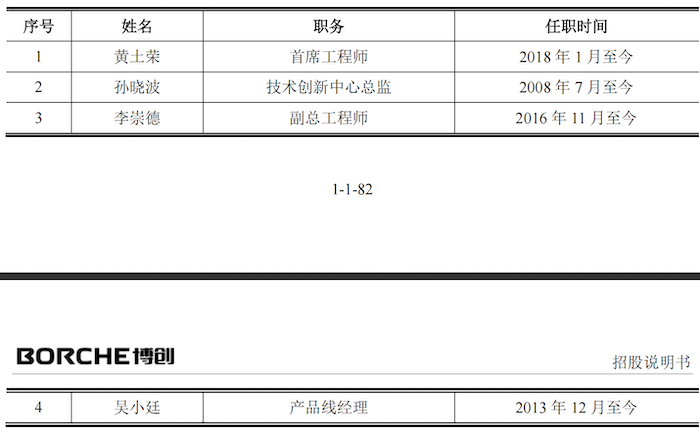

第一轮冲击上市时,公司披露的财务报告期时间为2017年至2020年6月,截止2020年6月30日,博创智能有研发及技术人员123人,占员工总数的14.22%。

其中,公司核心技术人员共4人,占员工总数的0.5%,分别为黄土荣、孙晓波、李崇德、吴小廷。并且在上述报告期内,博创智能的核心技术人员未发生重大变化。

图片来源:招股书

但此轮招股书披露的公司4名核心技术人员分别为朱康建、孙晓波、李崇德和陈明治。而黄土荣、吴小廷分别于2021年6月23日、2022年1月27日离职,均系公司2021年撤回上市申请至今年6月递表期间辞职。

根据一次闯关科创板招股书披露,二人对于博创智能有不同程度的贡献。黄土荣出生于1982年,从2006年7月就开始在公司任职,到2021年6月离职时已在公司工作了15年之久。

作为公司智能制造与工业互联网的负责人,黄土荣是博创智能从传统制造向智能制造转型责任人,主导注塑云工业互联网平台产品与服务的研发,为注塑加工企业提供以自动化、网络化、平台化、大数据为基础的综合解决方案;并以此为基础构建云计算、物联网、大数据、人工智能和高端装备为技术平台的“先进制造+工业互联网”新生态。

吴小延1988年2月出生,2013年12月至2022年1月在博创智能工作了8年。作为发明人获得授权专利6项。作为公司技术研发负责人,带领团队负责公司机铰机系列机型的研发。结合公司大数据云平台,推出了全新一代互联网注塑机Bi系列,BH-V系列,BE系列等。

界面新闻记者注意到,2019年至2020年,博创智能注塑云平台收入分别为1061.66万元和1221.49万元,2021年黄土荣辞职后公司注塑云平台收入661.11万元,近乎“砍半”。

二位核心技术人员离职后,博创智能实控人朱康建顶替了其中一位核心技术人员的位置,此外,公司将曾在联想、华为担任过研发部经理的陈明治作为公司核心技术人员,作为公司工业4.0、智能制造大数据平台等重大项目的主要负责人。

对于原核心技术人员离职的原因,博创智能并未解释。

国内市占率仅1。73%

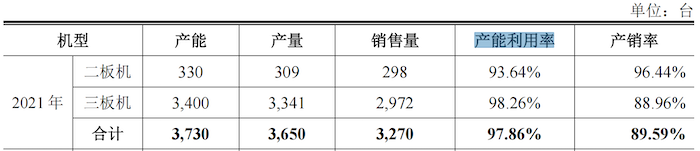

招股书显示,报告期,博创智能95%以上的收入来自注塑机收入,公司生产的的注塑机按锁模机构的结构可分为二板式注塑机和三板式注塑机。二板式注塑机主要用于锁模力500吨以上的中大型装备,三板式注塑机主要用于锁模力1000吨以下的中小型装备。

2021年公司二板式注塑机销售占比为33.81%,三板式注塑机销售占比为63.91%。

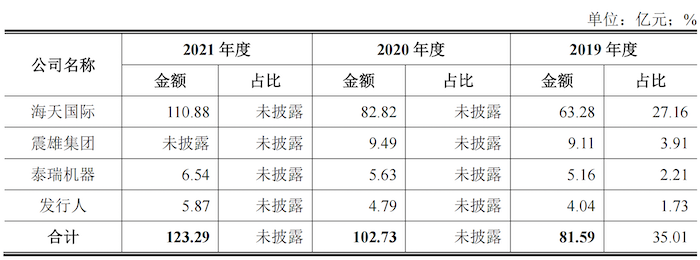

博创智能的国内同行业可比公司分别为海天国际(1882.HK)、震雄集团(0057.HK)、伊之密(301415.SZ)和泰瑞机器(603289.SH)。我国注塑成型装备行业市场集中度很低,海天国际业务规模一家独大,是全球注塑机产量最大的生产商,占据国内市场份额约30%。

图片来源:招股书

根据《中国塑料机械工业年鉴2019》数据显示,2019年我国注塑机行业市场规模为233.02亿元,同期博创智能注塑机国内销售收入为4.04亿元,国内市场份额为1.73%,比例较低。

公司的注塑机产品和服务定位于中高端,2019年至2021年,博创智能的营业收入分别为7.51亿元、9.38亿元和11.16亿元,呈现逐年上涨趋势,但对应的主营业务毛利率分别为30.57%、26.99%及23.64%,呈现下滑趋势。

对于2020年毛利率的下滑,公司解释为将运输费用计入营业成本的会计准则调整所致,对于2021年毛利率的下滑,公司表示系由于贡献主要收入的三板机上游原材料的价格上涨所致。

值得一提的是,报告期公司在俄罗斯有一家名为博创机械(俄罗斯)有限责任公司的子公司,同时公司在乌克兰开展销售业务,俄罗斯和乌克兰报告期销售金额合计分别为2,532.56万元、2,759.91万元及2,655.63万元。

一手分红一手募资

报告期各期,博创智能扣非后归母净利润分别为5107.99万元、4836.98万元和5270.72万元,2020年、2021年,分别进行现金分红860.79万元、3370.11万元,占各期扣非后归母净利润的比例分别为17.70%和63.94%。

上市前两年,博创智能一手分红,另一手拟通过上市募集资金5.50亿元。2021年公司注塑机产能利用了趋近饱和,此次募集的资金主要用于扩产补流。

图片来源:招股书

其中,1.23亿元对现有产线智能化改造,优化新一代互联网注塑装备,项目技改后新增800台新一代互联网注塑装备;同时1.60亿元将二板式智能注塑装备生产扩大180台;博创智能还计划1.66亿元建设人工智能注塑机研发中心;1亿元用于补充流动资金。

界面新闻记者注意到,上述新一代互联网注塑装备和二板式智能注塑装备扩产投资回收期为6-7年。目前公司整体资产负债率处在较高水平,2019年至2021年分别为72.28%、67.76%和67.23%,而行业平均值维持在20%-30%区间。

公司表示:主要系公司缺少资本积累,且由于尚未登录资本市场,资金实力较弱,导致报告期内资金周转相对紧张,需要通过银行借款的形式,来弥补资金空缺。

面对资金压力,公司又为何在没上市前就大手笔分红呢?

(文章来源:界面新闻)