顶尖财经网(www.58188.com)2022-6-17 17:45:09讯:

6月16日晚间,证监会官网显示,由九洲集团控股的湖山股份首发未通过,深市主板今年第三家被否企业诞生。

在发审委会议上,发审委对企业的控股股东变更以及被部队下发3年禁购令的事项进行了重点关注。针对控股股东变更,发审委要求湖山股份说明变更的原因及合理性、原控股股东与公司是否存在同业竞争或隐性关联交易、相关变化未导致其实控人变更的认定论据是否充分;

而针对禁购令,发审委则要求公司说明事项产生的原因、内控是否存在缺陷以及是否造成重大不利影响等。

除此之外,机会宝还发现,湖山股份还存在着营销效率较低、研发费用率低于同行、主要经销商曾离奇注销等的问题。

强研发,强营销?

路漫漫其修远兮

国内多数音响企业以代工生产起家,自主研发能力不强,核心技术不足。就算是到了今天,杜比、DTS等音频编解码技术以及蓝牙、Wi-Fi等无线数据传输技术等电子音响行业的基础关键共性技术也还是主要于依靠国外。

这样的背景之下,美国Bose公司、美国哈曼国际、日本TOA株式会社等国外企业也一直占据着我国专业音响高端市场的主要份额,国内众多企业则以中低端产品为主,大都采用代工生产经营模式,缺乏自有品牌、核心技术和自主创新能力,我国音响行业也由此形成了中低端市场竞争激烈、高端市场集中化趋势明显的发展格局。

为了突破品牌和技术瓶颈,一直以来,湖山股份走的也都是“强研发、强营销”的路子。但是,机会宝却发现,不论是研发还是营销,湖山股份都还有很长的路要走。

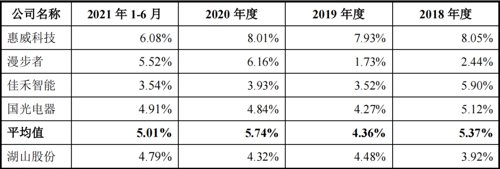

具体来看,在研发方面,2018~2021上半年,湖山股份的研发费用分别为1541.07万元、1927.53万元、2462.00万元和901.97万元,占当期营业收入的比例则分别为3.92%、4.48%、4.32%和4.79%,不论是绝对值还是相对值都低于同行业平均水平。

而在研发成果方面,经过多年的积累,湖山股份虽然确实获得了许多技术成果,但其专利数量相较于音王电声等国内竞争对手来讲仍然存在一定差距。天眼查数据显示,截至今年6月,音王电声共拥有已获授权的有效专利202项,而湖山股份截至2021年10月31日已获授权的有效专利数量则为110项。

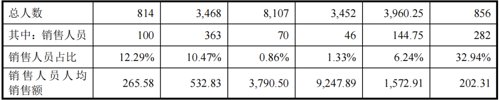

而在营销方面,虽然湖山股份的销售费用率位列同行业可比公司之首,且远高于同行业可比公司的平均水平,但是它的销售人员人均销售额却位于可比公司末位,公司的营销效率亟待提高。

就以2020年为例,2020年,湖山股份的销售费用率为12.55%,销售人员人均销售额为202.31万元/人,同时段内,可比公司的销售费用率均值仅4.21%,最低的销售人员人均销售额也高达265.58万元/人。

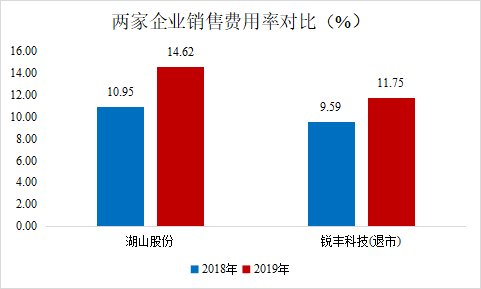

不仅如此,机会宝发现,据现有数据,即使是与目前暂未上市的主要竞争对手锐丰科技(曾挂牌新三板,于2021年5月摘牌)相比,湖山股份在2018和2019年的销售费用率也同样高于锐丰科技。

同样高企的还有管理费用。

招股书显示,2018~2021上半年,湖山股份的管理费用分别为4050.82万元、4794.08万元、 5158.84万元和2225.34万元,逐年递增;管理费用率也分别高达10.30%、11.15%、9.04%和11.82%,均高于同行业平均水平。

值得一提的是,就管理费用的构成来看,湖山股份的管理费用主要由职工薪酬、折旧摊销、中介机构费、办公费、差旅费等构成,并不受股份支付等特定事项的影响。

直销中被大客户列入禁采名单

议价能力亟待提升

而就公司现有的经营情况来看,作为一家实控人为绵阳市国资委的老牌专业音响供应商,有赖于国资天然的背景优势以及多年来的品牌积累,直销模式下,湖山股份的客户主要为部队、地方政府、事业单位及大型企业。

2018~2020年,公司分别实现了3.93亿元、4.30亿元和5.71亿元的营收以及3724.65万元、4584.68万元和8594.38万元的归母净利润,业绩整体稳步增长。市场地位上,根据中国电子音响业协会的统计,公司连续3年专业音响销售量位四川省第一、全国第三。

但是,好景不长。到了2021年,招股书显示,根据已实现的经营业绩和后续订单情况,预计公司在2021年实现的营业收入为4.8亿元至5亿元,同比下滑12.36%~15.87%;归母净利润为7000万元至7500万元,同比下滑12.73%~18.55%。

业绩的突然下滑则与它在2020年末发生的一起“事故”有关。

据公司介绍,2020年12月,公司技术人员私自在投标中篡改调低第三方出具检测报告中的产品技术参数;2021年7月,联勤保障部队战勤部采购计划处据此认为湖山股份在投标中存在“投标文件提供虚假材料”的违规情形,并禁止企业3年内参加军队采购活动。对此,湖山股份虽然已经提出了复议申请,但至今仍未通过。

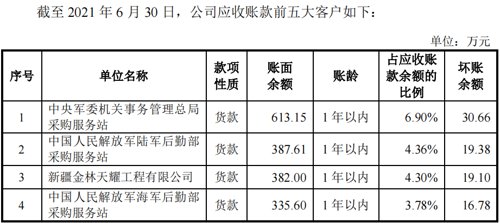

值得注意的是,从销售金额占比上看,部队客户是湖山股份的重要客户,2018~2021上半年,湖山股份对部队客户的销售金额占比分别为15.58%、14.77%、36.02%和4.28%。据公司测算,如果后续复议申请未能通过,将会导致公司2021年度营业收入较2020年度减少1.43亿元。

与此同时,因为主要客户多为部队、地方政府等,湖山股份对下游的议价能力也相对较弱。

招股书显示,2018~2021上半年,湖山股份的应收账款账面价值分别为5214.92万元、7934.30万元、10134.93万元和8294.51万元,在当期主营业务收入中的占比也分别高达14.67%、20.15%、19.04%和47.40%。

而在财务比率方面,同时段内,湖山股份的应收账款周转率也远低于同行业平均水平。

经销大客户曾离奇注销

买断式销售下收入存疑

而在经销模式之下,机会宝注意到,湖山股份的主要经销商也存在一些疑点。

就以湖山股份在2018年的第一大经销商,同时也是它当年第二大客户的重庆亘晟为例,天眼查数据显示,在成为湖山股份第二大客户的第二年即2019年,重庆亘晟便依法注销了营业执照。不仅如此,湖山股份董事、副总经理严旭(2018年时为总经理)还曾担任重庆亘晟法定代表人、控股股东,持股比例一度高达50%,直至2017年6月才退股。

值得一提的是,据招股书,针对专业经销商,湖山股份采用的是买断销售方式,在商品发出并取得经销商签收单后便可确认收入。而在报告期内,公司经销模式的销售占比分别为 70.46%、71.26%、55.77%、85.15%,比例相对较高。

(文章来源:中国基金报)