由于A股市场表现不佳,在一年多的时间里,权益类基金净值就从巅峰跌落至谷底,无论是基金投资者还是基金管理人正经历投资生涯中最艰难时刻。

Wind数据显示,截至5月6日,普通股票型基金指数和偏股混合型基金指数今年以来跌幅分别达23.84%和23.68%。若从2021年最高点算起,普通股票型基金指数和偏股混合型基金指数最大回撤分别为30.07%和30.19%,已经超过2018年的回撤幅度。

市场上近4000只主动权益基金中,高达三分之二的基金净值在今年创下成立以来最大回撤,其中既有跨越多轮牛熊、沉浮10年以上的老牌基金产品,也有近年因严控回撤而被称为“画线派”的热门基金。自去年净值高点以来,逾1200只主动权益基金产品回撤超35%,回撤超过50%的高达79只基金。

当下,无疑是基金投资者的艰难时刻。基民该如何应对?

回顾历史,主动权益基金在2007年-2008年、2015年-2016年曾发生过更为严重的回撤。不过,从主动权益基金的净值曲线不难发现,尽管市场经历各种冲击,但偏股混合型基金指数和普通股票型基金指数依然呈现长期上涨趋势,对于大多数基金而言,时间是能够熨平大幅回撤的。

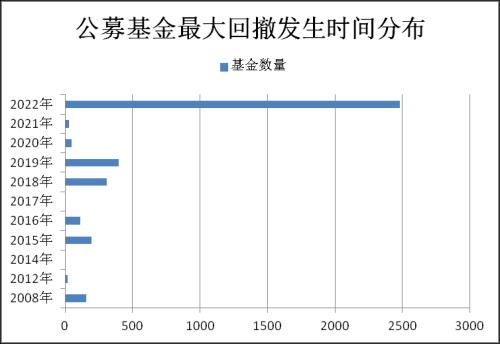

今年逾2000只主动权益基金刷新最大回撤历史纪录

5月6日,上证指数险守3000点,31个申万一级行业指数尽墨,3789只主动权益基金当日亏损,其中57只基金净值再度刷新历史最大回撤纪录。4月底,上证指数一度跌破3000点,投资者情绪跌入冰点。剔除今年成立基金,主动权益基金合计有3746只,其中2124只主动权益基金刷新历史最大回撤纪录,也就意味着56.7%的基金产品净值于近日刷新成立以来最大回撤纪录。

若将时间区间拉长,今年已有2480只主动权益基金产品创下成立以来最大回撤纪录,占比高达三分之二。

值得注意的是,2122只基金产品净值在2021年创下历史新高后,开始出现程度不一的回撤,其中739只产品自2021年2月开始一路震荡下跌,1339只基金产品在2021年下半年陆续进入震荡回调模式。也就是说,对于不少投资者而言,早在去年2月就开始承受基金净值下跌带来的煎熬,从2021年下半年开始越来越多投资者开始感受到基金净值下跌带来的煎熬,这种焦虑情绪在今年4月底达到极点。

而这种煎熬的背后是,公募基金行业近年的高速发展。近3年,公募基金规模不断壮大,新设立基金数量超过4000只,不少新基金的净值一路高歌猛进,与此同时,不少新手投资者涌入。如此多的基金面临有史以来最大回撤,对于这些新手投资者而言,正在忍受投资生涯中首次大幅回撤带来的烦恼。

除了投资者,不少基金经理也在承受着职业生涯中最艰难时刻。Wind数据显示,现任基金经理中,基金经理的平均任职年限仅有4年,累计5年以上任职经验的基金经理人数不到千人,主动偏股型基金中,仅有300多位基金经理在一只产品上任职年限超过5年。而历史上最近的一次大幅回撤发生在2015年~2016年间,多数基金经理还未曾开启投资生涯。

从今年的基金一季报中也能发现,既有基金经理罕见地对过往投资思路进行反思,也有基金经理直言净值的下跌让其感受到深深地焦虑。

基金能否从 “至暗时刻”中走出来?

投资者的焦虑在于:基金被套后,能否回本?

今年创下成立以来最大回撤纪录的2480只基金产品中,仅有234只基金成立于2016年之前,可见,不少成立时间较久的基金产品的历史最大回撤纪录并未被打破。具体数据显示,156只基金产品的最大回撤纪录停留在2008年,306只基金最大回撤纪录停留在2015年-2016年。

2007年-2008年、2015年-2016年恰恰是主动权益基金发生过更为严重回撤的时间段,比如偏股混合型基金指数在2007年-2008年、2015年-2016年最大回撤分别高达58.76%和48.47%,远超过目前30%的回撤幅度。

具体产品来看,投资于A股的主动权益基金中,最大回撤超过60%的产品共计222只,这些基金的最大回撤开始时间主要集中于2007年和2015年。

券商中国记者回顾了2次最大回撤时期的基金净值走势,数据显示,大多数基金均能走出最大回撤并且净值能够触及历史新高。具体来看:

成立于2009年之前的265只主动权益基金中,232只基金的复权净值在2021年后创下历史最高纪录。仅1只基金产品净值未曾超越2007年-2008年间的净值高点。该只基金净值波动较大,在2018年最大回撤幅度一度接近70%,好在基金经理力挽狂澜,抓住2019年和2020年的白马股大行情,基金净值得以迅速修复,在2021年距历史最高点仅差7%。即便该基金今年以来也面临着较大回撤,但是对于2020年之前持有该基金的大多数投资者而言,仍是盈利的。

成立于2017年之前的1612只主动权益基金中,1487只基金净值在2021年后刷新历史最高纪录,仅95只基金的净值最高点停留在2017年之前,也就是说如果投资者在上述基金的净值最高点买入后,至今仍无法回本。值得庆幸的是,95只基金产品在2021年后的最好净值距2015年创造的历史最高点一度不到10%。

有基金经理表示,牛市的收获与回报,几乎都源自熊市的坚守与孤勇。从偏股混合型基金指数和普通股票型基金指数的表现也能看出,尽管市场经历各种冲击,但净值曲线依然呈现出长期上涨趋势。

Wind数据显示,95%的主动权益基金复权净值于2021年后创下历史最高纪录,这意味着2021年前买入的基金,95%的概率均有机会解套。

我们无法预见未来,但从历史数据来看,对于大多数基金而言,时间是能够熨平大幅回撤的。

“套牢”基金回本需要多久?

有基金人士曾表示,时间是基金投资最好的朋友。如果不幸在基金净值的最高点入市,“套牢”基金回本需要多久?

2007年前成立的主动权益基金中,如在基金净值最高点入市,在经历2007年-2008年的最大回撤后, 平均需要2000个交易日才能回本,即多数基金在2015年的牛市才能创出净值新高。净值恢复最快的一只基金仅需191个交易日即可回到巅峰时刻。这只基金属于灵活配置型基金,股票仓位从2007年的40%逐步降至2008年底的不足10%,即便是低仓位运作,在2008年最大回撤仍高达30.19%。随后股市探底开启反弹,该基金在2009年也一路加仓,股票仓位一度超过80%,凭借高仓位运作,2009年8月产品净值超越前期高点。

值得注意的是,在大盘系统性大幅下跌的时候,多数基金无法逃脱大幅回撤的命运,而在大盘筑底反弹后,基金净值的恢复速度大相径庭,敢于进行仓位调整的基金经理表现突出。

2015年-2016年之间经历最大回撤的700余只主动权益基金中,40只基金的净值在1年内即恢复到回撤前的位置,而2018年羸弱的市场拉长了基金最大回撤幅度,拖累基金净值恢复速度。数据显示,2015年前成立的基金中,600余只基金平均耗费千个交易日,净值才从最大回撤中恢复过来。

以上不过是已知最坏的情况,若非买在基金净值的最高点,大多数基金的回本时间还要远远小于上述推算的时间。即使是从2007年和2015年的两次高点持有至今,最高收益率也依然有152%和45.24%,不但成功修复回撤所造成的亏损,并且分别还有最高7.39%和6.93%的年化收益率。

从中不难看出,大多数基金的净值能否超越前期高点,与市场紧密相联。A股市场牛短熊长,大部分都是熊市时间,而牛市极为短暂,对于基金净值表现同样如此,这种现状决定了等待是一种煎熬。

什么样的基金修复净值最快?

基金的背后依靠的是基金经理以及整个公司投研团队的专业支持,而基金经理对风险的理解决定了投资风格和偏好千差万别。

一位业绩突出的顶流基金经理曾表示,承受回撤也是一种风险补偿,20%的回撤都是可以容忍的,如果20%的回撤都忍不了的话,是很难赚钱的。该基金经理还表示,自己在2003年进入投资市场,一进场就被股市的惨状吓坏,因此成为了风险厌恶型投资者,并对市场本身非常敬畏。

这类风险厌恶型基金经理投资风格主要偏向低估值,追求安全边际,在市场遭遇系统性大跌时,管理的产品反而能抗住市场下跌。在市场好转时,这类基金净值很快就能修复回撤。比如偏股型基金中,、主题、中庚价值领航和安信价值驱动三年年内回报为正,最新净值距产品净值最高值回撤幅度均不足10%,其中中庚基金的丘栋荣、安信基金的袁玮均是价值投资选手。

具备仓位择时能力的低仓位选手在市场好转时,凭借仓位优势,净值修复的弹性较大。在市场持续震荡时,不少基金选择控制仓位以回避市场的大幅波动,天相投顾数据显示,2022年一季度全市场偏股混合型基金平均可比仓位68.47%,较上期减少2.94%。从历史上2次大的回撤后基金净值修复速度来看,低仓位的基金净值修复速度显然要好于重仓位基金。