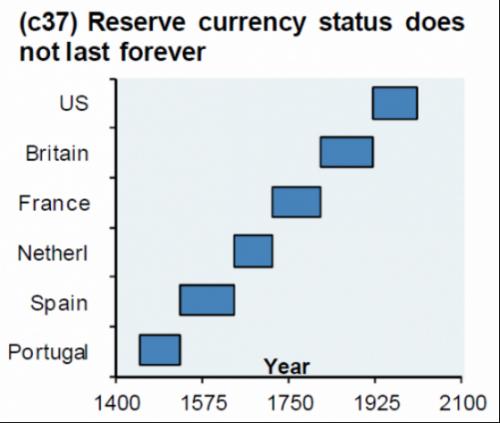

位于主导地位的储备货币一直以来都在变动,包括现在的美元。不少经济学家就美元最近的地位与走势发表了看法。

著名经济学家林毅夫对布鲁塞尔政策研究智库Bruegel表示:

“美元的主导地位是全球金融和经济危机的根源。解决这个问题的办法是用一种全球货币取代美元。”

瑞信策略师佐尔坦・波扎尔(Zoltan Poszar)最近警告称,美国把美元武器化以对抗俄罗斯,并指出:

“战争往往会成为全球货币的重要转折点,而随着俄罗斯无法获得其外汇储备,一个信号已经向所有国家发出,他们不能指望这些货币储备在紧张局势中还真正属于自己……对全球外汇储备管理者来说,为了安全而持有美元可能越来越没有意义,因为它们可能在最需要的时候被拿走。”

法兴全球战略分析师迪伦・格赖斯(Dylan Grice)也对美元霸权结束表示了担忧:

“从未见过如此大规模的货币武器化。这是货币历史上的一个转折点:美元霸权的终结和两极货币秩序的加速。”

高盛的策略师扎克 潘德尔(Zach Pandl)也认为,未来几年,美元作为主要国际货币的地位可能会继续下降,强化了他美元将在中期内走弱的观点。

潘德尔指出,在一个国家内,家庭和企业使用的典型货币媒介在很大程度上取决于政府的规章制度。相比之下,在国际层面上,使用者有更多货币选择。60多年来,美元一直是世界上占据主导地位的国际货币,这不仅反映了使用美元的便利性,还反映了缺乏合适的替代货币。但美元的国际角色现在在两个方面都面临压力。

在某些情况下,美国的外交政策选择可能会减少对美元的严重依赖,而其他国家政府的政策变化以及技术创新,可能有助于推动摆脱美元的多元化。美元在全球外汇储备中所占份额在上世纪70年代达到约85%的峰值,去年降至60%以下。高盛预计,随着其他国家转向其他法定货币以及可能的替代货币媒介,这一下降趋势将在未来几年持续下去。

美国的外交政策对美元没有好处

美元在国际上的主导地位受到的压力,部分源于美国的外交政策选择,特别是美国积极使用域外金融制裁。鉴于所有以美元进行的交易最终都要经过美国金融体系,阻止美国的银行及其子公司与受制裁实体进行交易,实际上是将该实体排除在全球金融体系之外。

例如,即使这在欧盟国内法律下是合法的,欧盟企业可能被禁止与伊朗进行交易,因为这可能违反美国的制裁。出于这个原因,欧盟委员会曾表示,美国的制裁和与其他国家的贸易争端,对欧盟的经济和货币主权构成了威胁。

美国过度使用制裁措施,可能会从一开始就阻止其他国家使用美元进行交易,美国官员非常清楚这一风险。美国前财政部长雅各布・卢(Jacob Lew)在2016年表示:

“美国必须意识到,过度使用制裁可能会削弱我们在全球经济中的领导地位,以及制裁本身的有效性……如果它们过度干预全球资金流动,金融交易可能会开始完全转移到美国以外,这可能会威胁到美国金融体系在全球的核心地位。”

同样,美国前国务卿亨利?基辛格(Henry Kissinger)在2014年表示:

“我对因俄罗斯吞并克里米亚而对其实施的制裁有很多意见。当我们谈论全球经济,然后在全球经济中实施制裁时,应该考虑到,未来的大国将试图保护自己免受潜在危险的影响,而他们在这样做的时候将创造一个重商主义的全球经济。”

最近因俄乌局势而对俄罗斯央行实施的制裁会成为压垮骆驼的最后一根稻草吗?潘德尔指出,各国持有外汇储备是为了在危机时期保值。但是,当俄罗斯政府最近需要动用外汇储备来稳定该国的金融体系时,西方的制裁使其无法这样做。这就导致其他国家可能会担心,他们以美元计价的金融资产的价值稳定性会与美国的关系挂钩,这可能会促使该国投资者寻找其他资产,包括更多样化的外汇持有组合。

美元正面临更激烈的竞争

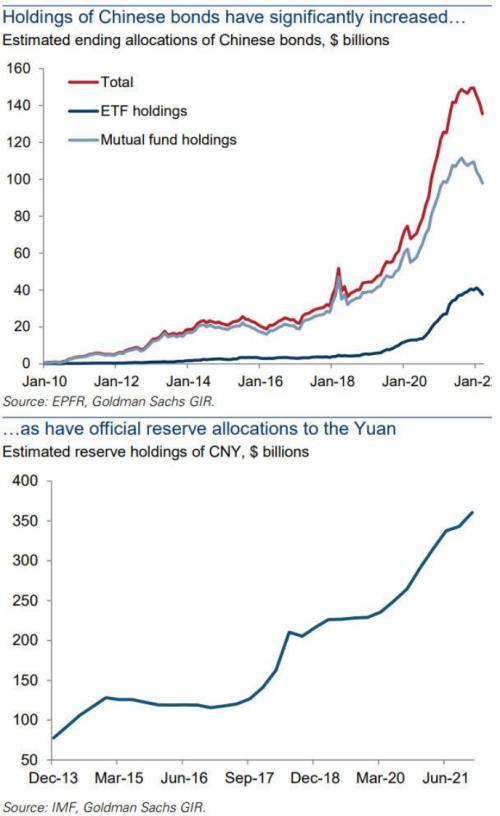

对美元的竞争也越来越激烈,尤其是来自中国的竞争。中国已采取重大措施实现金融体系的现代化和开放,吸引了近年来一波固定收益投资组合的资金流入。自2016年以来,共同基金和ETF中的中国债券增加了6倍,其他国家持有人民币作为官方外汇储备的配置增加了近4倍。

高盛预计,由于中国在主要基准指数中的权重可能增加,人民币相对较高的名义和实际收益率、相对便宜的估值,以及中国日益增长的战略重要性,这两种趋势在未来几年都将持续。例如,以色列央行在解释今年增加人民币储备资产的原因时,就提到了相关考虑因素。中国开发首个主要央行数字货币(CBDC)的努力也可能有助于促进人民币的国际使用。

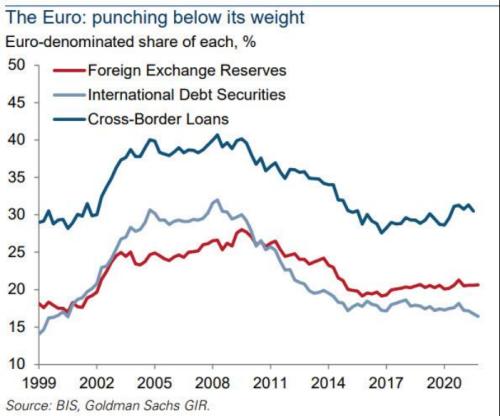

另外,欧盟最近的评级上调以及现金收益率为正的前景,可能会帮助欧元在国际货币选择上与美元展开竞争。虽然欧元今天作为国际货币主要是在与区域邻国的贸易中发挥着作用,但它还远远没有达到最初的目标,并且由于几个原因,人们普遍认为欧元“发挥不了应有的作用”。

?首先,与其他高度发达的经济体相比,欧元区的宏观经济稳定性较低,这在很大程度上是由于财政联盟不完整,因此内部失衡更加持久。

?其次,欧元区缺乏国内投资者所寻求的那种优质政府债券的大量供应。

?第三,欧洲缺乏美国的地缘政治影响力,部分原因是外交事务和国防政策仍在成员国层面进行。尽管欧盟有一个区域外交政策协调员,以及可以说是“软实力”的某些方面,但它缺乏有助于巩固美元主导地位的那种全球军事安排。

然而,欧洲在危机时期往往会采取措施,而对近期动荡采取的政策可能会为欧元的未来奠定更好的基础。欧盟复兴基金(NGEU)项目――欧洲应对新冠疫情的举措――虽然没有宣称为加速欧元国际化做出努力,但它有助于解决欧元的结构性弱点,因此随着时间的推移,可能对欧元的全球使用产生积极影响。

该计划通过地区内部转移(实际上是向财政联邦制迈出的一步)来解决宏观经济不稳定问题,还创造了高评级政府债券的新供应,这应该对主权国家和其他国际投资者具有吸引力。虽然俄乌冲突爆发给欧盟和欧元区带来了新的挑战,可能会在短期内损害经济增长,但从长期来看,如果战争会导致欧元区国防开支的增加和更多的“硬实力”,对欧元可能是积极的。

最后,尽管加密货币目前仍处于起步阶段,但该技术最终可能应用于某些类型的国际支付,进而取代美元。例如,西方与俄罗斯的冲突表明,比特币等加密货币网络旨在解决的关键挑战是:不了解或不信任对方的各方需要进行价值交易。在过去,黄金经常作为法定货币以外的国际货币媒介发挥这一作用。在比特币出现之前,没有与黄金等价的数字货币,因为数字支付需要一个集中的中介。

虽然不能保证比特币在未来会发挥这一作用,但其基础的区块链技术表明,通过加密算法和谨慎使用经济激励措施可以创建一种稀缺的数字媒介。对于某些类型的国际支付,一些市场参与者可能更喜欢这种数字媒介,而不是传统的法定货币。

主导地位下降,最终导致美元贬值

最近,由于市场已经消化了美联储进一步收紧货币政策的影响,美元继续升值。在短期内,美国相对于其他经济体的加息前景可能仍然是美元汇率的主要驱动因素。但从中期来看,高盛认为,由于美元的高估值(根据该行的标准模型,美元被高估了10%以上)和全球资本流动的三个潜在结构性变化,围绕美元的风险平衡明显向下行倾斜:

1、随着欧洲央行取消负利率,固定收益的资金流回到欧元区;

2、由于美股持续表现不佳,资金从美国股市流出;

3、旨在减少对以美元为中心的支付网络敞口的官方机构进行去美元化的努力。

总的来说,潘德尔认为,美元能保持其作为世界主要国际货币的地位有很多原因――加强互补性或“网络效应”是一个关键因素――因此这种结构不会在一夜之间改变。但策略和结构趋势的不断变化加强了高盛对美元中期内走弱的信念。