4月24日,硅料龙头之一的新特能源(01799)披露了2022年一季度业绩报告。

如大家所料想的那样,受供不应求的市场景气度影响,新特能源一季度营收、净利润双双实现高增长:据财报数据域披露,2022年一季度,该公司实现营收67.12亿元人,同比增长129.78%;实现归属于上市公司股东的净利润24.9亿元人民币,同比增长931.3%。

而对照其它硅料巨头的一季度业绩来看,新特能源还不是“最能赚”的。

据智通财经APP获悉,一季度,通威股份(行情600438,诊股)盈利最多,期内利润预估达到49亿-52亿元,同比增幅高达约4.8-5.1倍;大全能源(行情688303,诊股)则紧随其后,一季度录得净利润为43.12亿元,同比增幅超六倍;而协鑫科技(原“保利协鑫能源”)继去年扭亏为盈之后,一季度归母净利润达到30.3亿元。

结合上面的数据来看,一季度,这四家硅料龙头共录得净利总额超过147亿元,占到2021年全年总净利60%以上,赚钱能力可谓亮瞎众人眼。

关于一季度业绩大增的表现,无不指向“多晶硅市场供不应求,销售价格持续上涨”的原因。

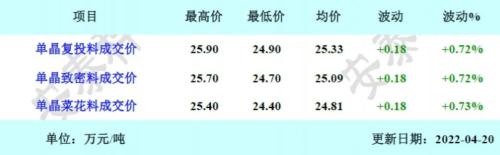

据了解,在阶段性供不应求下,多晶硅料价格一直居高难下――中国有色金属工业协会硅业分会4月20日披露数据表示,当周国内单晶复投料价格区间在24.9-25.9万元/吨,成交均价上涨至25.33万元/吨,周环比涨幅为0.72%;单晶致密料价格区间在24.7-25.7万元/吨,成交均价上涨至25.09万元/吨,周环比涨幅为0.72%。

(数据来源:硅业分会)

需要指出的是,自今年1月中旬硅料复涨以来,硅料价格已经连续十四周保持微涨态势。

而与价格居高难下的硅料价格相反的,则是“跌成魔”的光伏概念股们。

自2022年开市以来,光伏指数一路下行,截止目前累跌逾38%,整体板块走势弱于大市。个股方面,部分2021年涨势良好的概念股们股价遭遇了大幅回撤,譬如有着“光伏茅”之称的阳光电源(行情300274,诊股)(300274.SZ)年初至今跌近60%,龙头概念股隆基股份(行情601012,诊股)跌近35%,大全能源、通威股份则分别下跌14%、21%...

(行情来源:wind)

关于光伏板块连连走低原因,除了经济压力下的悲观情绪及主力资金的获利了结的影响之外,也不乏政策重心从“双碳”结构变为“稳增长”这一变化所致。

具体而言,去年末以来,政策重心明显转向稳增长,护航经济平稳开局。而政策重心从“双碳”结构变为“稳增长”下,则引发市场风险偏好情绪向低估值转移同时加速高估值个股回落。此背景下,受益的基建板块逐渐成为市场主角,而前期涨势良好、估值高企的光伏板块则遭遇集体调整,尤其是基本面并未达到预期的概念股们,股价更是遭到重挫。

不过,相对于估值过高的光伏概念股而言,估值偏低的个股则扛住了整个板块大幅下行的压力。据了解,据悉,年初至今,新特能源股价累涨近13%,相对于估值偏高的通威股份、大全新能源股价大幅回撤的表现而言,整体“受创”较小。

(图片来源:兴业证券(行情601377,诊股))

那么,于不断下跌的光伏板块而言,后续的走势将如何演变呢?

结合相关券商的观点来看,目前市面上大部分券商均持“供需紧张格局或延续至2022年,市场将继续显现高景气度”的看法。

其中,中信证券(行情600030,诊股)预计2021/2022年全球光伏新增装机分别为165/200GW,对应组件需求量约198/240GW,对硅料的需求分别约为58/70万吨。考虑到库存因素和硅料实际供需释放节奏,由此预计硅料行业供需紧张格局或延续至2022年,超出市场预期。

此背景下,全球新增光伏装机的持续增长和硅料中短期的供给有限或促使硅料环节持续显现高景气度,可继续把握持续景气的硅料环节,关注领先产能扩张和拥有高品质硅料的龙头公司。

而华西证券(行情002926,诊股)则指出,2022年一季度在链价格维持高位情况下,光伏装机及产品出口仍实现可观增长,呈现淡季不淡态势,表明下游需求持续旺盛;未来随着多晶硅新增产能陆续投产,预计Q2和Q4有较多新增产出,光伏行业受上游约束的因素将逐步释放,全年全球新增装机有望实现220GW及以上,同比增速较为可观。

中长期来看,“碳达峰”、“碳中和”以及2025/2030 年非化石能源占一次能源消费比重将达到20%/25%左右目标明确,光伏等新能源未来在能源转型和碳减排中将发挥的重要作用,关注市场变化下的供需关系及技术变革下的结构性机遇,如多晶硅、垂直一体化厂商、耗材环节和设备环节、逆变器、光伏胶膜、光伏玻璃等。

此外,兴业证券亦指出,需求释放叠加产业链压力缓解,中长期光伏板块高景气度不减。具体而言,一方面,在构建新型电力系统以及碳中和碳达峰目标支持下,各省积极出台 “十四五”可再生能源发展规划;同时,集中式大基地等政策利好叠加光伏项目经济性凸显,预计“十四五”期间光伏新增装机将大幅增长,行业需求继续提升。另一方面,2022 年产业链压力有望逐步缓解,推动光伏板块基本面进一步改善。

综合上述的观点来看,不难发现,随着硅料行业的供需格局仍将延续,这一行业的高景气度不减,而这一也将继续促使硅料企业们业绩进一步增厚,进而为股价上行提供“原动力”。

不过,需要注意的是,结合国内外环境来看,板块利空因素犹存――国内方面,受疫情的区域爆发影响,经济下行压力大;国外方面,受美联储加息、俄乌冲突、地缘政治等外部因素影响,利空高估值的成长性标的因素也尚在。此背景下,即便硅料行业高景气度不减,但板块企稳回升时间仍是一个“未知数”,需等待A股市场探明市场底和情绪底。