来源:国信证券(行情002736,诊股)团队

01

核心观点

我们回顾了1990年以来美联储四轮加息周期下我国央行的应对方式,表明了我国货币政策始终坚持“以我为主”的主基调,始终与我国经济周期相匹配。如2014年至2019年美联储货币政策持续紧缩,但2014-2016Q1、2018Q2-2019年我国采取的是宽松的货币政策,主要是这两个阶段我国处于稳增长阶段。2016Q2-2018Q1我国货币政策紧缩,主要是该阶段我国经济增长强劲,去杠杆是主基调。

预计2022年我国货币政策整体保持偏宽松态势,但以结构性的货币政策为主导。目前我国仍处于稳增长阶段,结合上述美联储几轮加息周期中我国独立的货币政策经验,我们认为2022年我国货币政策仍将坚持“以我为主”的主基调,稳增长环境下货币政策保持偏宽松态势,不会转向紧缩。3 月16 日国务院金融稳定发展委员会召开专题会议后,市场对3月降准降息预期较高,但均落空,我们认为核心不是美联储开启加息,而是统计局披露的1-2月经济数据强劲,超市场预期。同时,我们认为随着稳增长政策的持续加码,稳增长效果将逐步显现,因此货币政策宽松力度不会太大,考虑到经济结构性问题突出,我们判断未来将以结构性的货币政策为主导。

02

我国货币政策向来坚持“以我为主”的主基调

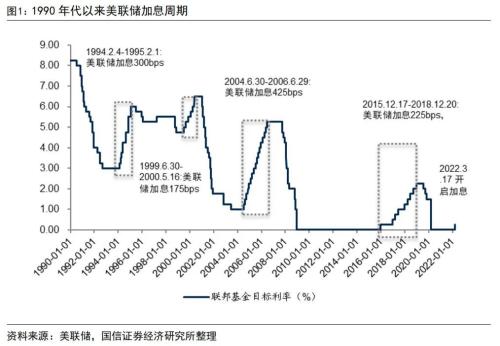

1990年以来美联储经历了四轮完整的加息周期,2022年3月17日开启新一轮加息周期。我们主要回顾四轮美联储加息周期下我国央行的应对方式:

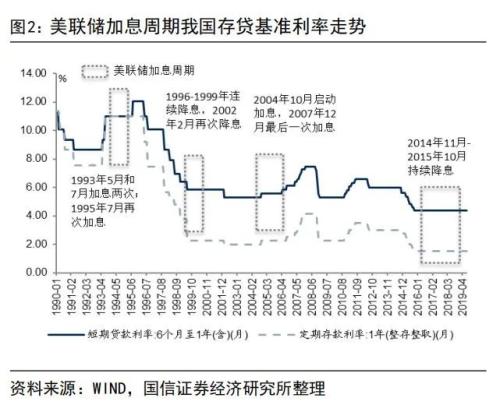

第一轮美联储加息周期为1994年2月至1995年2月,基准利率从3.00%上调至6.00%。我国央行则在1993年5月和7月两次上调存贷款基准利率,早于美联储加息。

第二轮美联储加息周期为1999年6月至2000年5月,基准利率从4.75%上调至6.50%。我国央行从1996年5月到1999年6月七次降息,2002年2月再次降息,1996-2002年货币政策都处于偏宽松态势。同时,央行于1999年11月下调存款准备金率2个百分点。

第三轮美联储加息周期为2004年6月至2006年6月,基准利率从1.00%上调至5.25%。我国央行自2004年10月至2017年10月连续加息九次,2004年加息一次,2006年加息两次,2017年加息六次。美联储则是2004年加息五次,2005年加息八次,2006年加息四次,2007年9月就已进入降息周期,可见中美加息的周期和节奏存在较大的差别。

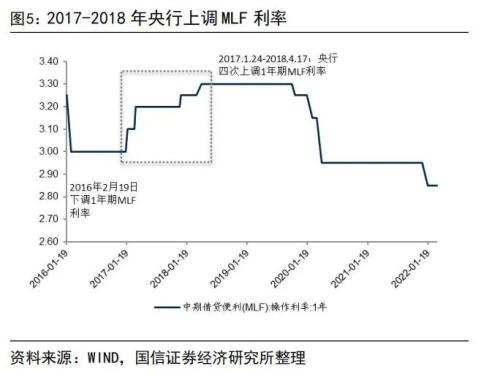

第四轮美联储加息周期为2015年12月至2018年12月,基准利率区间从0%~0.25%上调至2.25%~2.50%。同时,2013年12月至2014年10月美联储实施taper,2017年10月至2019年8月美联储实施缩表,因此2014年至2019年8月美国处于货币紧缩周期。2014-2019年我国货币政策则要分为三个阶段,第一个阶段是2014年至2016年一季度,央行持续降准降息。2014年11月至2015年10月央行持续六次降息,2016年2月下调MLF利率,2015年2月至2015年10月四次降准。第二阶段是2016年二季度至2018年4月中旬,央行持续上调逆回购和MLF为代表的政策利率,货币政策处于紧缩周期。第三阶段是2018年4月中下旬至2019年,央行连续五次降准,货币政策处于宽松阶段。

从上述四轮美联储加息周期中我国央行采取的货币政策来看,美联储加息周期与我国货币政策并不存在明显相关性。结合我国的经济周期,可以发现我国央行四轮货币政策都坚持了“以我为主”的主基调:

第一轮:1993年5月我国就率先启动了加息,主要是19993年我国经济过热和物价大幅攀升。我国经济自1991年持续快速反弹,1993年一季度实际GDP增速已提升至15.3%,CPI当月同比增速已提升至12.0%以上且仍处于上行态势。面对过热的经济和通胀,我国央行先于美联储启动了加息。1994年2月-1995年2月美联储进入加息周期,但该阶段我国没有再继续加息,主要是通胀得到了很好的控制。

第二轮:1996-2002年我国都处于货币政策宽松周期,核心是我国经济面临衰退的压力。1993年加息之后我国经济大幅回落,1996年央行降息助力经济实现“软着陆”。但1997年爆发的亚洲金融危机给我国经济带来较大的冲击,实际GDP增长率降到8.0%之下,CPI同比增速降到负值,我国经济进入衰退阶段。为了刺激投资和消费,扩大内需,根据宏观调控的需要,央行持续降息。由于亚洲金融危机对美国经济冲击有限且逐步消退,加上1990年代美国互联网技术快速崛起带动美国经济增长强劲,因此1999年6月美联储启动了加息。但我国受亚洲金融危机冲击较大,经济增长仍处在低位,CPI增速也基本处在负增长阶段,因此1996年6月我国央行继续降息,1999年11月降准,2002年2月再次降息。2003年以后我国经济进入复苏阶段,央行才结束了宽松的货币政策。

第三轮:2004-2007年我国持续加息,并且2003年9月-2008年6月持续提升存款准备金率。2007年9月美联储启动降息,但我国央行2007年12月还启动了加息并且多次降准,主要是我国经济处于过热阶段。我国央行2004年加息一次,2006年加息两次,2007年加息六次。2003年和2004年分别提准一次,2006年提准三次,2007年提准十次,2008年提准五次。美联储2006年6月最后一次加息,2007年9月启动降息。我国货币政策自2008年之后才转向宽松,明显晚于美联储,主要是我国经济自2003年企稳复苏逐步走向过热,2007年我国实际GDP增长14.23%,2008年受次贷危机冲击开始回落,央行才转向宽松的货币政策。

第四轮:2014-2019年8月美联储货币持续紧缩,但2014-2016年一季度、2018年二季度至2019年我国央行采取的是宽松的货币政策,主要是这两个阶段我国处于稳增长阶段。2016年二季度至2018年一季度我国货币政策紧缩,主要是该阶段我国经济增长强劲,去杠杆是主基调。2011年以来我国经济进入持续下行阶段,为了稳增长,2014年底央行启动降息,2014-2015年央行降息六次,2015年降准四次,2016年2月下调MLF利率。2016-2018年初我国持续上调政策利率,主要是因为供给侧改革成功以及棚改货币化带来2016-2017年我国经济增长强劲,2016年底我国启动降杠杆,2017年降杠杆成为主基调,因此该阶段货币政策转向紧缩。但受去杠杆和中美贸易战冲击,2018年以来我国经济面临大幅下行压力,因此2018年二季度之后我国政策再次转向稳增长,2018年4月至2019年9月央行连续五次降准。

03

本轮美联储货币紧缩我国货币政策如何应对?

通过回顾1990年以来美联储四轮加息周期中我国货币政策的应对方式,可以看到我国货币政策始终坚持“以我为主”的主基调,与我国的经济周期相匹配,很少受到美联储货币政策转向的影响。3 月16 日国务院金融稳定发展委员会召开专题会议后,市场对3月降准降息预期较高,但均落空,我们认为核心不是美联储开启了加息,而是统计局披露的1-2月经济数据强劲,超市场预期。

2022年3月17日美联储启动新一轮加息,由于美联储CPI当前处在历史高位,失业率持续大幅下行已接近低位,市场预期美联储2022年合计加息达七次,且加息会延续到2023年上半年。但我国目前经济结构性问题突出,全年经济要实现5.5%的增长仍面临压力,CPI目前也处在低位,因此我国目前经济主基调仍是稳增长。结合上述美联储几轮加息周期中我国独立的货币政策经验,我们认为2022年我国货币政策仍将坚持“以我为主”的主基调,稳增长情况下货币政策将保持偏宽松态势,不会转向紧缩。

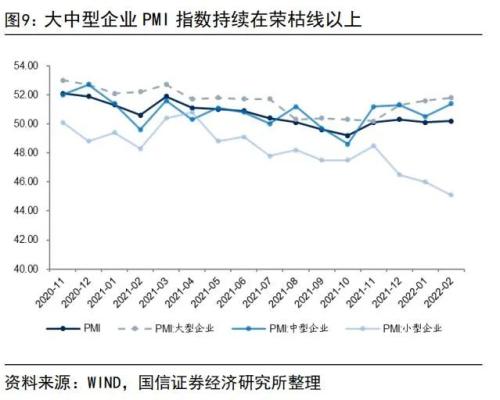

预计未来我国货币政策整体保持偏宽松态势,但以结构性的货币政策为主导。2021年四季度中央经济工作会议以来,我国稳增长政策持续加码,披露的1-2月经济数据表明经济的内生性较强,我们认为稳增长效果将逐步显现。因此,我们判断未来总量上的货币政策有限,主要以结构性的政策为主。目前我国经济核心是区域、行业等结构性问题突出,如图9显示中大型企业PMI指数持续在荣枯线以上,但小型企业PMI持续下降,已连续一年多初在荣枯线以下,且去年四季度以来有加速下行的态势。

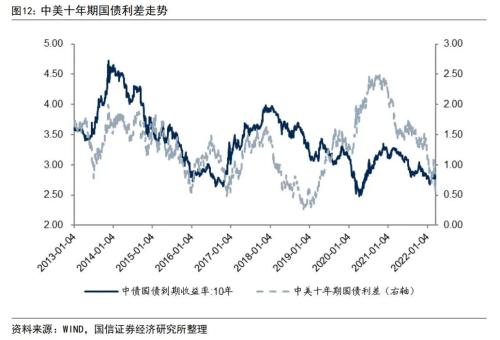

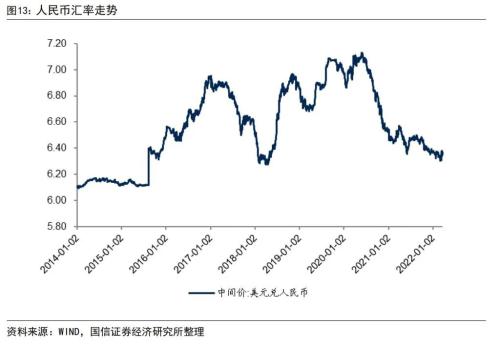

市场担忧人民币贬值和中美利差大幅收窄会带来资金外流,因此会对我国货币政策宽松形成制约,不过从2018-2019年中美货币政策错位时期表现来看,中美利差和汇率不是我国货币政策的核心影响因素,核心是经济增长和通胀。汇率方面,从2018-2019年那一轮中美货币政策错位来看,汇率并不会成为制约我国货币宽松的重要因素,相反在稳增长阶段政策可能会引导人民币贬值刺激出口。目前美元兑人民币中间价约为6.37元,和上一轮中美货币政策错位的初期水平差不多,上一轮美元兑人民币中间价提升到约7.10元,因此当前的汇率给我国货币政策宽松提供了充足的空间。中美利差方面,中美十年期国债利差长期处在50bps以上,目前中美利差约为60bps,处在一个较低的水平。但上一轮中美货币政策错位时期,2018年四季度至2019年一季度中美利差持续在50bps以下,甚至接近20bps,因此我们认为中美利差也不是制约我国货币政策的重要因素。

04

投资建议(略)

我们回顾了1990年以来美联储四轮加息周期下我国央行的应对方式,表明了我国货币政策始终坚持“以我为主”的主基调。目前我国仍处于稳增长阶段,因此预计货币政策仍见保持偏宽松态势,不会转向紧缩。同时,我们认为随着稳增长政策的持续加码,稳增长效果将逐步显现,但目前我国经济结构性问题突出,因此预计未来将以结构性的货币政策为主导。

在稳健偏宽松的货币政策以及积极的财政政策下,我们对于2022年的经济并不悲观,随着经济的企稳复苏银行板块也将迎来较好的投资机会,维持行业“超配”评级。