顶尖财经网(www.58188.com)2022-3-24 22:22:53讯:

3月24日,备受关注的药明康德(行情603259,诊股)终于公布2021年业绩。

年报显示,药明康德在2021年实现营收229.02亿元,同比增加38.50%;净利润为50.97亿元,同比增加72.19%;扣非净利润为40.63亿元,同比增加70.38%。

对于营收增长的原因,药明康德表示,整合后的化学业务板块,持续建设“一体化,端到端”的CRDMO(合同研究、开发及生产)业务,订单需求旺盛,推动公司全年销售收入加速增长。

受此消息影响,3月24日开盘,药明康德A股与港股均出现了不同程度的上涨,截至收盘,其A股股价报收117元/股,涨幅为6.62%;港股报收130.1港元/股,涨幅为4.25%。

化学业务领跑营收

无锡药明康德新药开发股份有限公司(简称,药明康德),公开资料显示,其为全球制药、生物科技和公司提供新药研发生产服务,属于医药研发服务行业,目前拥有五大业务板块,分别为化学板块、测试板块、生物学板块、细胞及基因疗法CTDMO板块以及国内新药研发服务部板块。

而在药明康德2021年年度营收中,其化学业务板块贡献了相当大的“力量”,领跑业务营收板块。

根据数据,2021年其化学业务实现收入140.87亿元,占营业总收入的61.51%,同比增长46.93%。其中小分子药物发现(R)的服务收入61.67亿元,同比增长43.24%;工艺研发和生产(D&;M)的服务收入79.19亿元,同比增长49.94%。公司预计化学业务板块2022年收入增速相较2021的收入增速将近翻番。

对于化学业务的迅猛增长,药明康德表示,公司不断推进“跟随分子”策略。在小分子药物发现(R)服务方面,在2021年完成了超过31万个新化合物合成,赋能早期小分子新药研发客户,并成为公司下游业务部门重要的“流量入口”;同时持续实施长尾客户战略,长尾客户增长表现强劲。

在其剩余业务中,测试业务实现收入45.25亿元,同比增长38.03%;生物学业务实现收入19.85亿元,同比增长30.05%;细胞及基因疗法CTDMO业务实现收入10.26亿元,同比下降2.79%;国内新药研发服务部实现收入12.51亿元,同比增长17.47%。

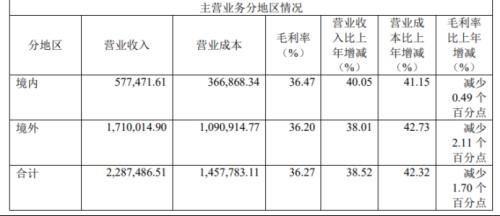

此外,就业务营收地区来看,海外市场依旧占据营收主阵地。

数据显示,2021年药明康德海外客户带来的营收占总营收的比重将近达到75%。具体来看,来自美国客户的收入达121.46亿元,占其总营收的53.04%;来自欧洲客户的收入为37.19亿元,占其总营收的16.24%;而来自中国客户的收入为58.02亿元,占其总营收的25.33%。

数据来源:2021年年报

虽然营收整体向好,但就药明康德整体业务的毛利率却有所下降。根据数据,2021年其主营业务毛利率较上年同期下降1.7个百分点至36.27%。对于下降原因,药明康德称,主要是由于2021年美元对人民币较去年同期大幅贬值;同时还受到大宗材料涨价导致的原材料价格上涨和去年国内疫情期的社保费用免征的影响。

净利受投资收益影响

记者注意到,药明康德2021年的净利润除了业务的贡献外,也受到投资收益的影响。

数据显示,药明康德在2021年其他非流动金融资产由2020年的67.17亿元增至87.14亿元,同比增加29.73%,占净资产的比重超过20%。

而在2021年87.14亿元的非流动金融资产中,其中已上市股份投资的公允价值达21亿元,非上市股份投资的公允价值达57.7亿元,非上市基金投资金额达8.3亿元。

要知道,2021年净利润为50.97亿元。而药明康德2021年通过处置非流动金融资产取得投资收益就达到13.4亿元,占净利润的比重达到了26.28%。

数据来源:2021年年报

就披露数据来看,近87亿元的规模,药明康德相继投资了医疗器械公司Genesis Medtech Group Limited、体检赛道的爱康国宾。投资的已上市企业包括纳微科技(行情688690,诊股)、罕见病赛道的北海康成、细胞疗法公司Lyell等。

根据披露数据,药明康德对Genesis Medtech Group Limited投资其股权公允价值为14.35亿元,占公司总资产的比例达到2.6%。此外,就其所投企业市值而言,3家上市公司中纳微科技最高,总市值达315亿元,2021年该公司实现营业收入4.46亿元,归母净利润1.88亿元。

CXO赛道难逃内卷

在全球CXO赛道都排得上名号的药明康德,最受关注的就是其细胞及基因疗法CTDMO业务。

但在刚刚发布的年报中,该业务的表现却并不亮眼。2021年,该业务在实现收入10.26亿元,同比下降2.8%,毛利率仅为1.1%。

从毛利率不难看出,药明康德作为龙头,也难逃赛道的“内卷”。

根据Frost&;Sullivan报告预测,中国医药(行情600056,诊股)研发投入外包比例将由2021年的39.4%提升至2026年的49.9%,全球医药研发投入外包比例将由2021年的43.0%提升至2026年的52.7%。同时报告预测,由中国医药研发服务公司提供的全球外包服务的市场(不包括大分子CDMO)规模将由2021年的985亿人民币增长到2026年的3006亿人民币,年平均增幅约25%。

虽然药明康德目前垄断了国内CXO赛道近80%的市场份额,但面对如此庞大的市场份额,国内药企也纷纷开始奋力追赶。

2021年12月,凯莱英(行情002821,诊股)成为继药明康德、泰格医药(行情300347,诊股)、康龙化成(行情300759,诊股)、昭衍新药(行情603127,诊股)等CXO同行之后,正式实现A+H两地上市。据统计,以2020年收入计算,凯莱英为全球第五大原料药CDMO,市场份额1.5%。

2021年7月2日,国家药监局药品审评中心发布关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知。其中指出,药物上市的根本目的是以解决患者的需求为第一要旨,且新药研发应以为患者提供更优的治疗选择为最高目标。

业内有分析称,在上述政策推出后,申报临床试验要在现有治疗方案中选择最优的去比对,对于研发的速度和要求有了很大提升,CRO的生意可能越发难做。

此外,2021年以来,药明康德在二级市场的表现似乎非常“情绪化”,稍有风吹草动便引起震荡。

2021年12月,一则未被证实的消息让CRO赛道企业集体遭受重挫,即美国商务部可能制裁中国生物科技类企业。消息还未经核实,药明康德A股市值已单日蒸发超400亿元。

2021年7月以来,药明康德在A股市场一直阴跌不止,最新收盘价相比2021年7月的最高点172.49元/股,已跌去超30%。