A股增量资金的来源、变化与展望

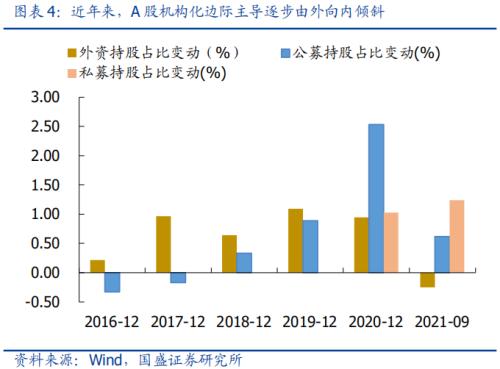

截止2021年三季度末,机构资金的流通市值占比已由15年底的11.0%增至21.9%,A股的机构化进程持续推进,观察期间资金的构成,从17/18年开始,A股的增量重心先后经历了由外资(17/18)到公募(19/20)再到私募(21)的边际切换。1)国际指数扩容驱动外资加速入场,成为17-19年A股重要增量资金,期间外资持股占比增加2.70%;2)公募基金在19-20年扩容提速,成功从外资手中“抢回”机构化主导权,公募持股占比增加3.42%;3)近两年证券私募迅速扩容, 2020年和2021年证券私募分别环比扩容1.32万亿和2.36万亿,百亿私募也由去年的62家增至104家,私募持股占比预计在近两年增加约2.27%,成为A股机构化的重要增量资金。

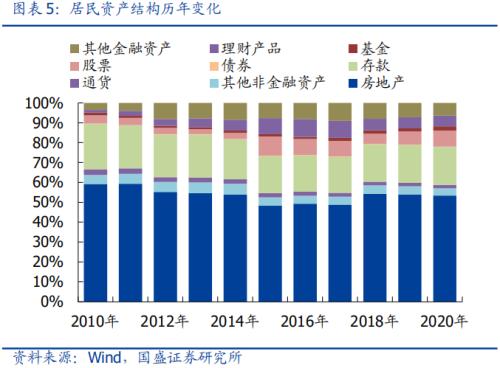

A股的机构化仍是大势所向,地产税改革也有望加速驱动居民入市。长期视角下,居民资产结构的调整是重要导向,无论是地产长效调控,还是资管理财的机制优化,都将促进居民资产结构由不动产向金融资产转移。展望未来,一方面地产投资属性趋弱,居民入市的趋势有望再提速;另一方面,以基金为代表的资管产品的投资回报优势持续彰显,居民理财习惯日益普及,金融资产尤其是股票与基金的居民资产比重正在逐步提升;此外,配置型外资的持续增持将强化A股的机构化进程。

2022年,A股增量资金从何而来?

从居民入市渠道看,委托入市仍是增量资金的主力,但入场速度大概率趋缓,公募+私募的全年累计增量贡献预计在1-1.5万亿之间:其一,公募“开门红”弱化,超越前高难度加大,全年预计贡献5000-8000亿左右增量资金;其二,私募基金扩容延续,但存量产品扩容意愿降温,增量更多源于新发,全年有望贡献5000亿左右的增量资金;其三,资管新规收官,银行理财轻装上阵,规模与权益配置均有望改善,全年预计贡献1000-2000亿左右的增量资金。

相较之下,机构配置型资金需要更加予以重视,外资预计延续稳步入场,而险资大概率由出转入,成为引领22年增量资金的新看点:其一,全球流动性边际收紧,国际指数扩容尚未重启,配置型外资延续稳步入场,但预计规模难超预期,全年预计贡献增量3000亿左右;其二,保费增厚叠加权益仓位触底,险资预计将扭转21年颓势,成为资金增量新看点,全年有望贡献2000亿左右的增量资金。

总结而言,2022年股市微观资金环境依旧充裕,但超越前高的难度加大。从资金构成来看,居民直接入市大概率继续保持平稳,以公募+私募为代表的居民委托入市资金仍是主力,但入场速度大概率趋缓;相较之下,机构配置型资金的边际变化需予以重视,尤其是险资,有望在保费与权益仓位双升之下,由出转入,成为引领22年增量资金的新看点。

风险提示:1、全球流动性超预期变化;2、国际指数扩容不及预期。

前言:从资金来源看,A股增量入市的钱可以大致分为三类:居民资金直接入市(散户交易及部分两融交易)、居民资金委托入市(公募、私募、理财等)以及机构型配置资金入市(外资、险资等)。过去5年,外资入场与居民资金间接入市,共同推动了A股资金结构的机构化,期间增量资金结构发生了什么变化?2022年,哪类资金有可能超预期?

A股增量资金的来源、变化与展望

根据资金来源属性的不同,可以将A股增量资金入市的钱大致分为三类:居民资金直接入市(散户交易及部分两融交易)、居民资金委托入市(公募、私募、理财等)以及机构型配置资金入市(外资、险资等)。15年牛市过后,居民入市的“间接化”与海外资金,一起推动了A股的机构化。据我们的估算,机构资金的流通市值占比由15年底的11.0%提升至21.9%。

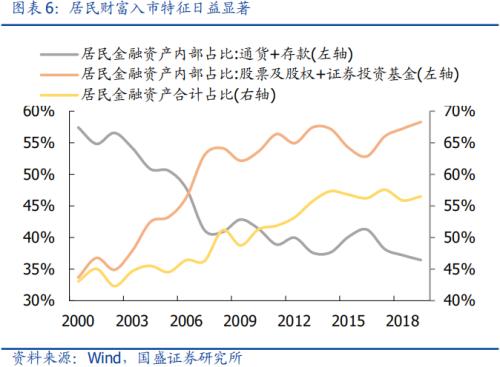

专业机构投研的回报优势凸显,驱动居民资金委托入市大大提速。14-15年,资本市场改革提速叠加新一轮科技创新热潮,居民入市热情明显升温,全A个股涨跌幅中位数更是接连跑赢基金,直接交易与杠杆交易成为更多新股民的首选。但15年牛市过后,以基金为代表的专业机构优势逐步显现,从“股民”转向“基民”成为更多居民入市的首选,直接推动了近年来的爆款基金频发和机构化进程的提速。

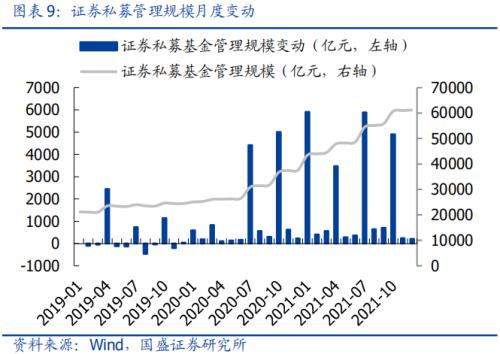

A股机构化的主导力量,先后经历“由外向内”、“由公向私”的边际切换。其一,互联互通开放以来,国际指数扩容驱动外资加速入场,成为17-19年A股重要增量资金,外资持股占比增加2.70%;其二,公募基金在19-20年扩容提速,成功从外资手中“抢回”机构化主导权,公募持股占比增加3.42%;其三,近两年证券私募迅速扩容,量化私募的贡献也不容小觑,据基金业协会统计,2020年和2021年证券私募分别环比扩容1.32万亿和2.36万亿,百亿私募也由去年的62家增至104家,其中量化私募已在2020年底达到7000亿,今年预计已突破万亿,百亿量化私募也增至27家,私募持股占比预计在近两年增加约2.27%,正在成为A股机构化的重要增量资金。

长期看,A股的机构化仍是大势所向,地产税改革也有望加速驱动居民入市。从长期发展看,居民资产结构的调整是重要导向,无论是地产长效调控,还是资管理财的机制优化,都是促进居民资产结构由不动产向金融资产倾斜的重要驱动。2021年底提出的地产税改革试点推广,虽节奏尚未明晰,但地产金融属性压降的确定性毋庸置疑。未来伴随地产投资属性的进一步出清,居民入市的趋势有望再获提速。此外,近年来以基金为代表的资管产品的投资回报优势持续彰显,居民理财习惯日益普及,金融资产尤其是股票与基金的居民资产比重正在逐步提升,而且国际化进程的推进也将为A股持续注入增量资金,A股的机构化进程仍是长期大势。

2022年,A股增量资金从何而来?

首先,从居民入市渠道看,委托入市仍是增量资金的主力,但入场速度大概率趋缓。相较于直接入市,公募、私募等间接入市的专业化优势持续凸显,委托入市渠道的性价比延续,公募、私募及理财产品仍是居民入市的重要通道;但相较于此前2-3年,公募+私募的入场速度大概率环比趋缓,全年累计贡献量预计在1-1.5万亿之间。

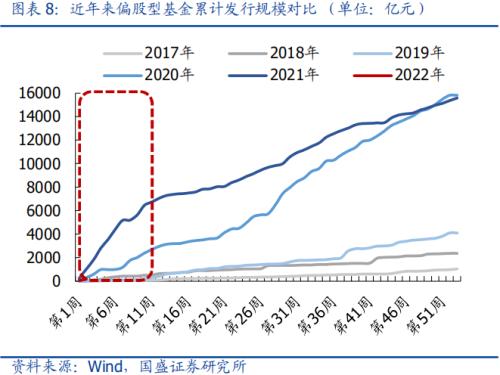

其一,公募“开门红”弱化,超越前高难度加大,全年预计贡献5000-8000亿左右的增量资金。回顾20-21年,公募基金连续超发主要源于两点:一方面,公募基金在19-20年接连贡献显著的投资回报,持续激发居民的基金购买热情,另一方面,基金发行连续两年经历“开门红”,对于全年的基金发行形成较强的预期示范效应。然而,立足当下,21年的基金收益率明显回落,基金的发行节奏也在21年下半年逐步放缓,年初以来的基金发行也未见明显放量,此前基金明显超发的有利环境均明显转弱。所以,展望2022年,公募虽仍是重要的增量来源,但宜降低全年预期,预计偏股型基金新发规模将维持在8000-10000亿左右,考虑到存量基金的常态化赎回,预计公募基金全年有望贡献5000-8000亿左右的增量资金。

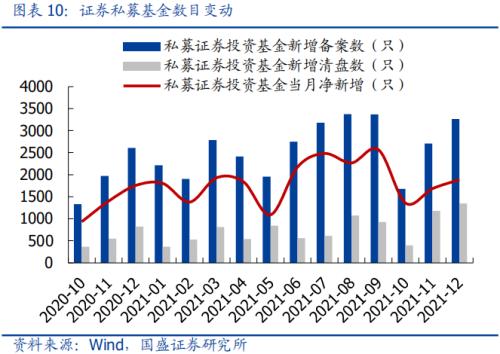

其二,私募基金扩容延续,但存量产品扩容意愿降温,增量更多源于新发,全年有望贡献5000亿左右的增量资金。20年以来,私募扩容明显提速,证券私募管理规模接连上台阶,截止2021年底,证券私募管理规模已突破6万亿。背后不仅源于私募相对灵活的配置策略能够提供更为可观的投资回报,也源于私募产品对高净值客户的持续引流。立足当下,私募产品的新发节奏已在21年底逐步回暖,私募规模的扩容预计也将延续。然而21年末,多家百亿私募陆续“闭门谢客”,前期的快速扩张也在一定程度上制约了私募的灵活配置风格,头部私募的扩容意愿有所降温,所以后续的私募扩容动力将更多有赖于新发产品,但新产品的引流效果恐难以企及此前的头部明星产品,所以私募的进一步扩容节奏可能将放缓,预计全年私募基金有望贡献5000亿左右的增量资金。

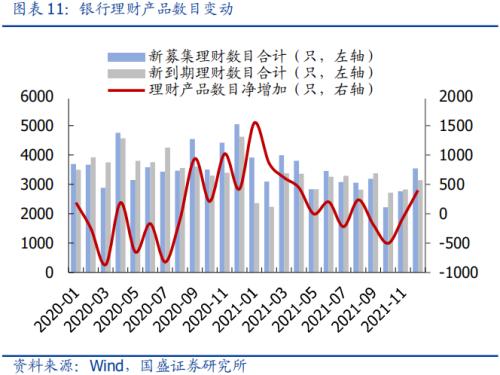

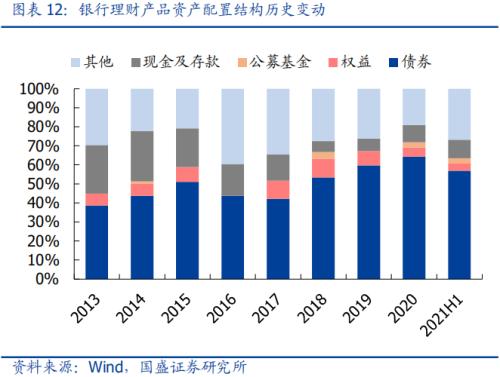

其三,资管新规收官,银行理财轻装上阵,规模与权益配置均有望改善,全年预计贡献1000-2000亿左右的增量资金。20年和21年均处于资管新规过渡阶段,银行理财产品到期数目明显增多,产品新增节奏也逐步放缓,整体规模扩张预计不及预期。步入22年后,产品净值化改革的“包袱”彻底放下,轻装上阵的银行理财有望加快扩容步伐,逐步成长为居民理财的重要渠道。此外,结合银行理财产品的资产配置结构看,股票权益和基金的配置比例分别约4.1%和2.6%,整体权益配置仓位仍有较大提升空间。所以,无论是银行理财的整体规模,还是权益配置比例均有望在2022年进一步改善,保守假设21-22年银行理财年均增速约5%,并假设权益+基金的配置比例升至8%-10%,那么银行理财全年预计将贡献1000-2000亿左右的增量资金。

其次,机构配置型资金需要予以重视,外资预计延续稳步入场,而险资大概率由出转入,成为引领22年增量资金的新看点。

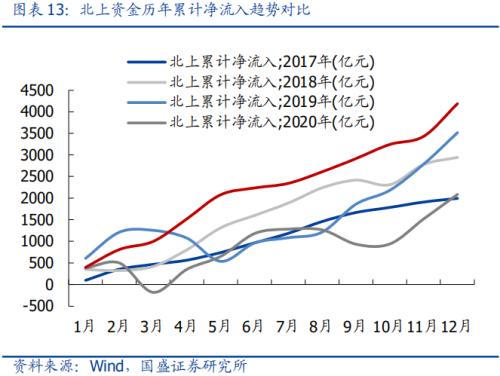

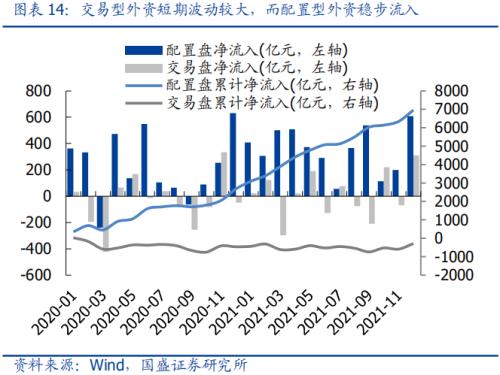

其一,全球流动性边际收紧,国际指数扩容尚未重启,配置型外资延续稳步入场,但预计规模难超预期。18年以来外资入场持续提速,主要源于良好的外部环境以及接连推进的国际指数扩容,全球基本处于货币宽松周期,全球流动性外溢效应明显,中国资产凭借较高的配置性价比获得外资的快速增配。但往后看,一则美联储Taper提速叠加全球流动性边际收紧,新兴市场的流动性外溢难免受到制约,二则国际指数的进一步扩容预计还将缺席,中国疫后率先复苏的错位优势也将进一步淡化,所以前期支撑外资大幅流入的利好因素均将边际弱化。尽管相较海外成熟市场,A股的外资持股占比仅约5%,仍处于显著的低配阶段,“水往低处流”的长期逻辑尚未改变,但继续超预期大幅流入的难度较高,预计2022年外资将累计贡献3000亿左右的增量资金。

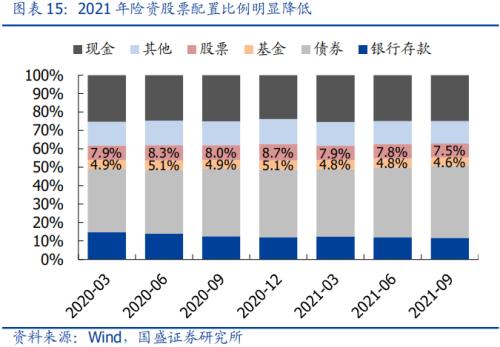

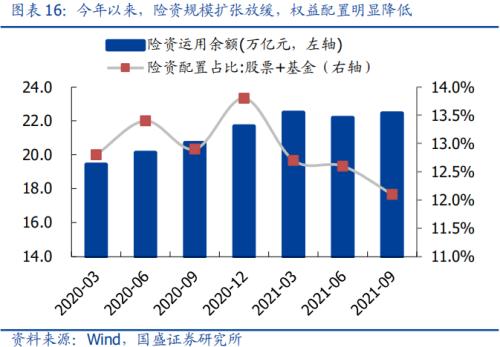

其二,保费增厚叠加权益仓位触底,险资预计将扭转21年颓势,成为资金增量新看点,全年有望贡献2000亿左右的增量资金。回顾2021年,险资规模增长明显不及预期,一方面下半年保费收入累计同比持续为负,保费扩张略低于预期;另一方面,险资运用余额中投资于股票及基金的规模也环比缩减近2000亿,权益配置比例明显下滑,截止三季度末,已由20年底的13.8%降至12.1%。立足当下,两点变化支撑我们看好险资入场回暖:一方面,保费增厚节奏有望改善,年底保费收入已有所回暖,11月单月保费新增同比转正,而且年底深改委也通过了《关于推动个人养老金发展的意见》,明确强调要大力推动并完善养老体系第三支柱,个人商业养老保险相关配套政策支持也值得期待,保费收入扩容节奏预计将持续回暖;另一方面,险资权益配置比例预计将迎来修复,银保监会也在年底重提险资运用规范指引,对不动产投资和其他金融资产投资的上限做出调整,意在进一步压降非标资产在险资配置中的比重,这将进一步驱动险资权益配置仓位的修复。假设保费收入增速维持5%左右,险资权益+基金配置比例升至15%左右,那么险资在2022年有望贡献2000亿左右的增量资金。

总结而言,2022年股市将继续保持相对充裕的微观资金环境,但超越前高的难度加大。从资金构成来看,以公募+私募为代表的居民委托入市资金仍是增量资金的主力,但入场速度大概率趋缓,全年贡献量预计在1-1.5万亿之间;居民直接入市资金相对此前有望继续保持平稳;相较之下,机构配置型资金的边际变化需要更加予以重视,其中,外资预计延续稳步入场,而险资则有望在保费余额与权益仓位提升之下,由出转入,成为引领22年增量资金的新看点。

风险提示:1、全球流动性超预期变化;2、国际指数扩容不及预期。