核心观点

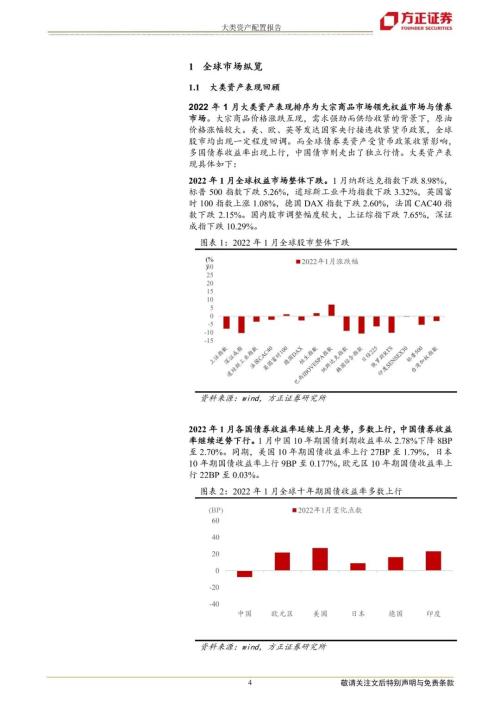

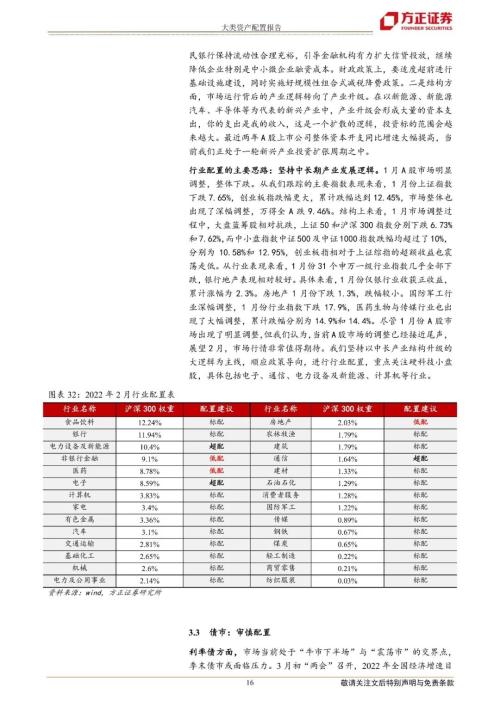

2022年1月大类资产表现排序为大宗商品市场领先权益市场与债券市场。大宗商品价格涨跌互现,需求强劲而供给收紧的背景下,原油价格涨幅较大。美、欧、英等发达国家央行接连收紧货币政策,全球股市均出现一定程度回调。而全球债券类资产受货币政策收紧影响,多国债券收益率出现上行,中国债市则走出了独立行情。

2022年2月,我们的大类资产配置策略如下:

行业配置的主要思路:坚持中长期产业发展逻辑,持续看好中小盘成长股。1月份A股市场明显调整,大盘蓝筹股相对抗跌,一级行业仅银行业收获正收益。我们认为,当前A股市场的调整已经接近尾声,“春季躁动”的规律意味着2月份A股出现上涨的概率较大,同时当前市场流动性以及政策环境均对市场非常友好。展望2月,我们坚持以中长期产业结构升级的大逻辑为主线,顺应政策导向,进行行业配置,重点关注硬科技小盘股,具体包括电子、通信、电力设备及新能源、等行业。

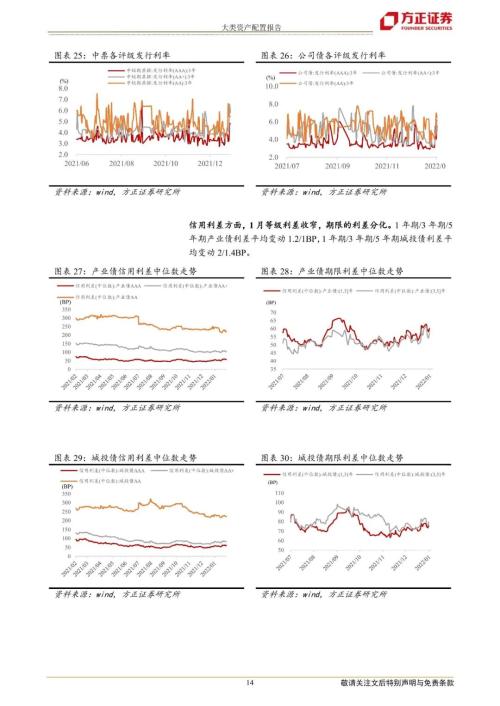

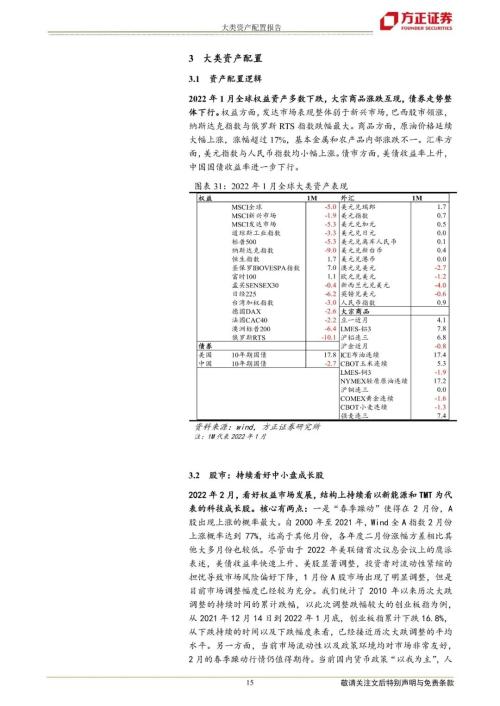

债券市场主要思路:利率债方面,市场当前处于“牛市下半场”与“震荡市”的交界点,季末债市或面临压力。3月初“两会”召开,2022全国经济增速目标可能在5.5%的预期上限,相应财政赤字率、地方专项债发行规模同样有超预期可能;另外3月公布的年初基建投资、以及陆续探明底部的地产销售、投资数据,将逐步验证经济底部的位置。全年来看,经济最早在一季度末触底。在经济下行,美联储3月或加息背景下,2月仍是央行操作的窗口期,不排除再度释放宽松信号的可能,但对短端利好有限。信用债方面,关注中高等级主体信用债。1月债市信用利差分化。具体来看,等级利差收窄,期限利差分化。1月评级上调的发行人共2家,评级下调的发行人共11家,其中7家来自房地产行业。建议未来一段时间审慎配置。

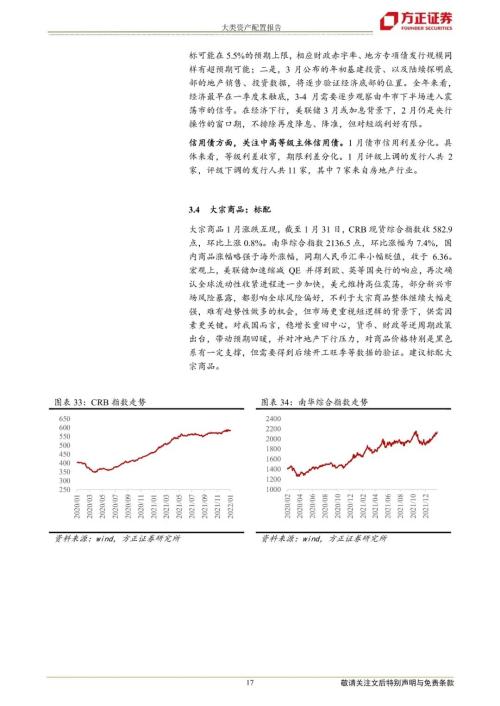

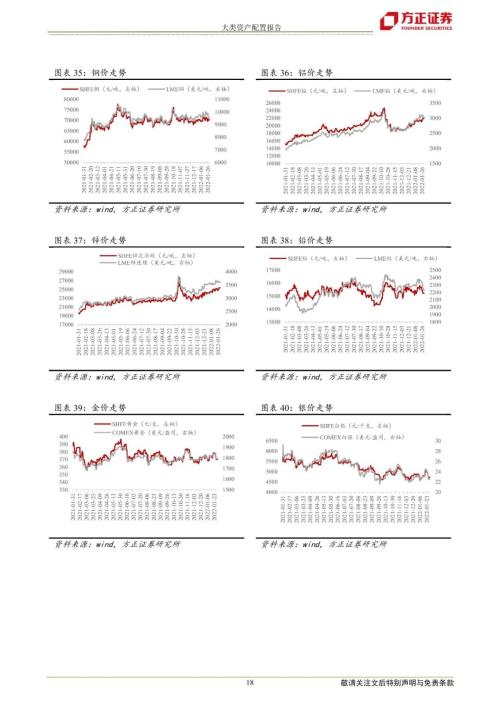

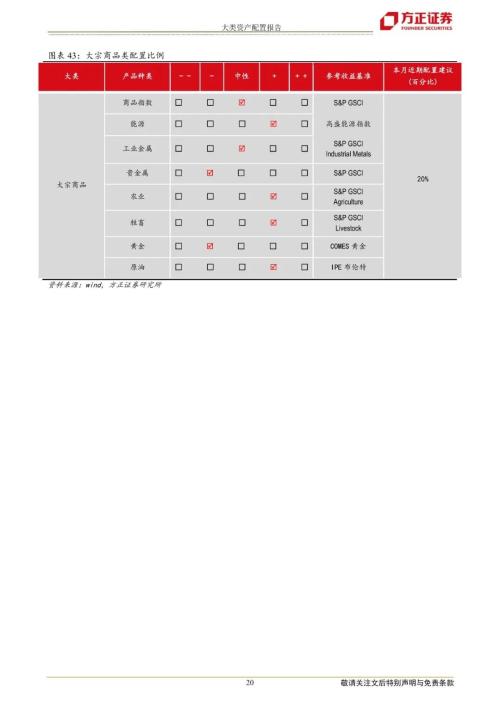

大宗商品市场主要思路:宏观上,美联储加速缩减QE并得到欧、英等国央行的响应,再次确认全球流动性收紧进程进一步加快,美元维持高位震荡,部分新兴市场风险暴露,全球风险偏好受影响,不利于大宗商品整体继续大幅走强,难有趋势性做多的机会,但市场更重视短逻辑的背景下,供需因素更关键。建议标配大宗商品。

风险提示:宏观经济不及预期、疫情扩散造成供需失衡、海外市场大幅波动、货币与财政政策超预期等。

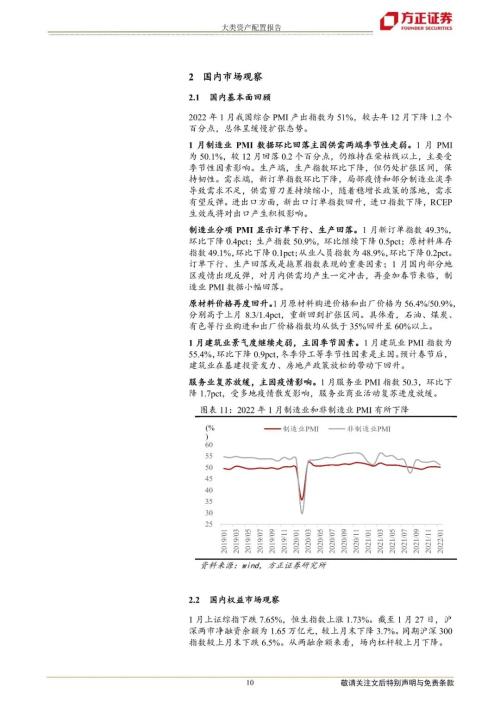

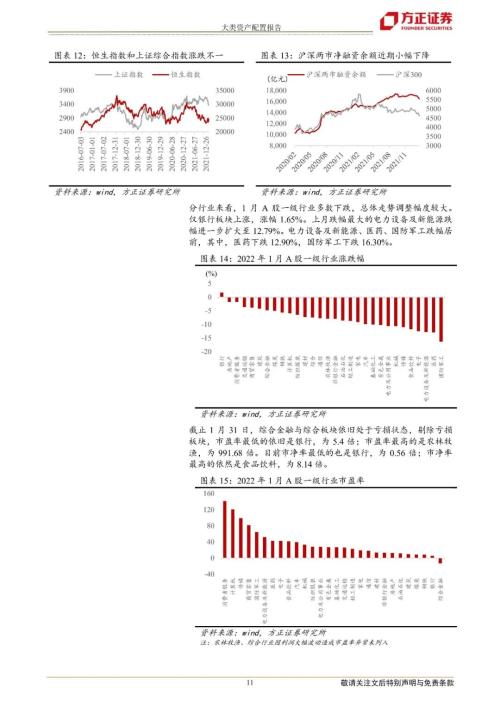

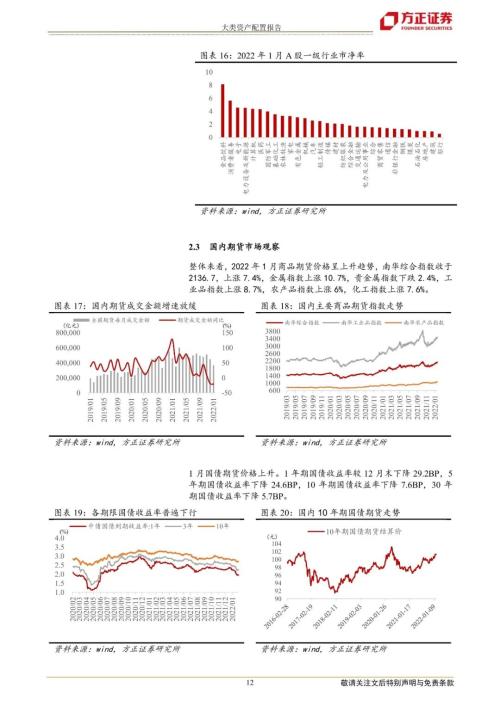

正文如下

以上为报告部分内容,完整报告请查看《2022年2月份大类资产配置报告》。

方正策略团队

燕翔

方正证券研究所副所长

策略首席分析师

燕翔:上海外国语大学法学本科,北京大学光华管理学院经济学博士,CPA、司法考、英语专八。本科毕业后曾在普华永道工作一年多,博士毕业后长期任职国信证券(行情002736,诊股),担任策略首席。喜欢阅读写作、研究兴趣广泛,著有《追寻价值之路》、《美股七十年》两本专著。

朱成成:北京大学经济学院金融硕士,自2018年入行以来一直从事权益市场策略研究,主要聚焦于机构行为及市场流动性两个领域的深入研究,此外对A股、美股历史行情做过详细复盘,参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

金晗:北京大学物理学院本硕,已通过CPA、CFA考试。研究生期间,曾长期在券商和基金公司从事行业研究相关工作。2019年毕业后,任职于某股份行总行管培生。2020年秋,为实现职业理想进入券商研究所,从事策略研究工作,研究领域侧重于估值分析和主题策划等。

许茹纯:北京大学经济学院金融硕士,2018年入行以来一直从事权益市场策略研究,研究方向为行业比较及盈利预测。参与撰写《美股70年:1948年至2018年美国股市行情复盘》。