据国家能源局消息,1~11月全国煤炭产量40.9亿吨,同比增长9.7%,比去年同期增加3.6亿吨,创历史同期新高。

煤炭板块可以说是今年前三季度业绩表现较强的板块之一。不过四季度以来,煤炭行业及化工行业的景气度或有所下行,相关个股的表现也略显波动。

煤炭板块每一轮的上涨,都伴随着市场上各种的质疑,该板块突围而出的逻辑究竟是什么?煤炭行业的后续趋势将如何演绎?是否有持续投资机会?

01

煤炭板块的上涨逻辑?

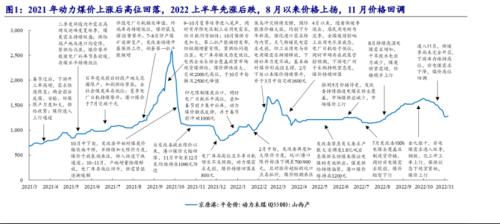

在过去一年,煤炭板块表现强势的核心原因还是在于能源大周期背景下的供给失衡。

在全球范围内,由于略显激进的能源转型,加之能源危机、地缘政治冲突和供需错位等因素加剧全球能源供需格局紧张,不少国家为了保障能源供应,也重启了煤电厂和煤矿的建设。

据IEA报告显示,今年全球煤炭使用量将增长1.2%,年度使用量首次超过80亿吨,并且超过2013年创下的历史记录。

而在国内,今年前11个月煤炭产量也创出历史新高。据国家能源局数据,今年1~11月全国煤炭产量40.9亿吨,同比增长9.7%,比去年同期增加3.6亿吨。

国内市场,今年7、8月份,受持续性大范围高温天气、经济恢复增长等因素影响,全国用电需求持续走高,造成了我国局部地区能源紧张局面。

同时又由于水电出力不足,风能、光伏发电尚不稳定,且传输困难,需要配合储能和电网改造,较大的不确定性使得火电又承担起了供电重任,也带动了煤炭需求的大幅增长,相较于此前出现了一个相对明显的抬升,传统能源的库存价值也在提升。

从今年前三季度盈利情况来看,煤炭股中仅4只前三季度归母净利润录得负值。其中辽宁能源(行情600758,诊股)、上海能源(行情600508,诊股)、山煤国际(行情600546,诊股)等13股的前三季度归母净利润同比增幅超100%。

但随着极端天气影响因素的消失,用电量增速开始出现回落。今年9-11月,我国全社会用电量同比增速已经连续三月收窄,前9月、前10月、前11月用电量增速依次为4.0%、3.8%、3.5%。

数据来源:Wind,开源证券研究所

虽然这三个月的用电量开始出现回落,但当前正处于迎峰度冬关键时期,电煤日耗水平已触底反弹,后续有望持续走高。可再生能源在时间上的错配问题将持续暴露,火电的仍将受到重视。

02

传统能源还有投资价值吗?

在全球范围碳减排的大背景下,主体能源将由石油、天然气、煤炭等化石能源向可再生能源逐步过渡,预计非化石能源可能在21世纪40年代早期占据主体地位。

长期来看,煤炭是一个比较典型的夕阳赛道,长期需求的下降具有确定性,但新旧能源的迭代并非一蹴而就。

这主要是因为目前风电、光伏等新能源仍难言“代替”火力发电,短期内无法立即攻克不稳定、技术瓶颈、安全性、性价比等问题,如光伏发电量会受到季节变化、天气情况、昼夜交替以及太阳辐射强度的影响;风力发电的不稳定性,在无风的情况下,自然也就不会产生电量。

也就是说,即便新能源大力发展,但也离不开传统能源的重要支撑。在三到五年的中期内,火电作为最主要发电方式的地位不可取代,这些也保证了对于煤炭一定程度之上的需求。

而且,近年来煤炭行业资本开支明显下降,但煤价大幅增长,企业盈利能力持续改善,煤企尤其是优质大型煤企在手现金规模大幅增加。双碳政策影响煤炭新建产能,能源转型是煤企意愿与能力的匹配,更多煤企拉开转型大幕,开启绿电、储能、氢能等第二增长曲线。

如电投能源(行情002128,诊股),在煤、铝等业务的基础上,重点发展新能源产业;中国神华(行情601088,诊股)利用煤矿沉陷区、排土场、电厂闲置空地、铁路沿线闲置空地和电厂灰场等区域,寻求发展光伏、风电项目。

此外,煤炭行业还有政策在“保驾护航”。二十大报告指出,“积极稳妥推进碳达峰碳中和......坚持先立后破,有计划分步骤实施碳达峰行动”。

业内分析认为,“双碳”目标坚定不移,但煤炭当前仍是能源安全的最终屏障,煤炭的重要价值将进一步凸显。

总得来说,新旧能源有序替换仍是市场主要的逻辑,但我国中短期仍然离不开煤炭,中国需要充分发挥煤炭这一主体能源的兜底保障作用,因此煤炭产业的行情可能还是处于方兴未艾的阶段。

如今,煤炭行业也在与时俱进,积极布局新能源产业,打造全新盈利增长极,其长期投资价值依然存在,“煤飞色舞”的行情预计还会持续。

银河证券表示,当前煤炭板块基本面处于供需较弱的状态,一揽子经济刺激措施、疫情防控政策优化调整、地产支持政策、十四五扩内需战略规划等仍有望提升上游需求。

开源证券在近期研报中也表示,煤企未来伴随着长期价格高位,盈利能力明显增强。根据对煤企2022年盈利预测,众多公司估值仅为4-5倍,安全边际高,且有望整体提估值。建议关注以下主线:

一、主业高成长标的。当前行业新增产能受限的情况下,仍有部分公司通过资产注入或者自建矿的形式,继续享受高成长,如广汇能源(行情600256,诊股)、中煤能源(行情601898,诊股)、宝丰能源(行情600989,诊股);

二、海外及非电煤弹性标的。此类煤种的价格不受政策约束,供需错配的背景下享受更高的业绩弹性,如兖矿能源(行情600188,诊股)、兰花科创(行情600123,诊股)、晋控煤业(行情601001,诊股);

三、销售结构稳定且高分红标的。未来几乎不受年度长协比例提高政策的影响,业绩有保证,如中国神华、陕西煤业(行情601225,诊股)、山煤国际;

四、焦煤需求预期改善标的。行业当前焦煤仍处于景气底部,地产等稳增长政策频出,有望带来预期改善,如山西焦煤(行情000983,诊股)、淮北矿业(行情600985,诊股)、平煤股份(行情601666,诊股);

五、新能源转型布局标的。能源转型布局新兴领域,新业务带来更多的业绩贡献且享受更高的估值,如华阳股份(行情600348,诊股)、美锦能源(行情000723,诊股)、电投能源。