在A股市场上“低调”许久的高景气赛道上演“王者归来”,煤炭、石油石化、及消费板块则显露弱势,这会是短期内的新风向吗?

12月15日,A股延续盘整、分化行情,芯片走高,新能源汽车等科技股午后拉升,深市走赢沪市。宁德时代(行情300750,诊股)涨逾5%,贵州茅台(行情600519,诊股)涨约1%。

如何理解今日科技股跑赢消费股表现,下一步市场将偏爱哪些赛道?

分析人士向《国际金融报》记者分析,在没有新增资金的情况下,市场呈现出明显跷跷板效应。科技板块在调整一段时间后配置性价比在提升。而在11月经济数据不及预期,消费板块出现一定调整。分化行情下,投资者不必盲目追涨,中长期建议布局科技成长股。

创业板指午后拉升

沪指收跌0.25%报3168.65点,创业板指午后涨幅扩至1.31%收报2399.12点。值得注意的是,市场交易量近期伴随着A股的盘整有所收缩,今日沪深两市日成交额下降至7662亿元。

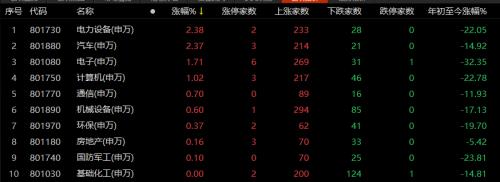

个股板块涨跌分化,两市共计2786只个股收涨,39只个股涨停;2064只个股收跌,6只个股跌停。“低调”许久的高景气赛道今日“卷土归来”,煤炭、石油石化、银行及消费板块表现弱势。

市场延续盘整、分化行情,今日资金偏向科技成长股,深市强于沪市。设备、汽车午后走强,涨幅均超过2%,电子、、通信板块紧随其后。

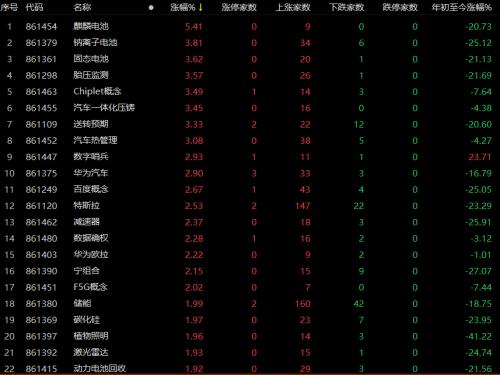

新能源汽车、芯片等相关概念股表现不错,麒麟电池、钠离子电池、固态电池等概念领涨,Chiplet概念、汽车一体化压铸、汽车热管理、华为汽车、储能等概念上涨。

综合、纺织服饰、家用电器、社会服务等大消费板块跌幅靠前,煤炭、建筑材料、交通运输、石油石化等跌幅超过1%。

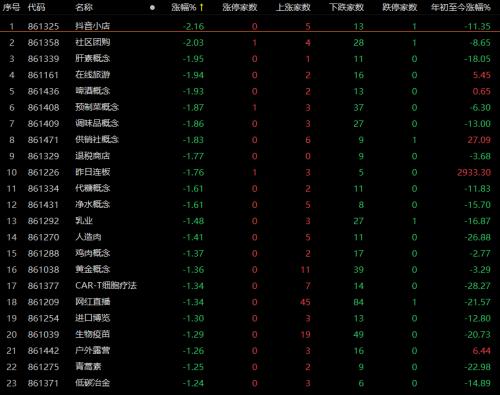

在线旅游、预制菜、调味品、啤酒、乳业等消费领域跌幅靠前,肝素概念、CAR-T细胞疗法、青蒿素等生物医药概念也下跌。

大消费还是科技股为王?

11月以来,板块分化特点明显。下一步市场资金将偏爱谁?

“《扩大内需战略规划纲要(2022-2035年)》在方向上略超预期,带动了今日科技股的表现。”华辉创富投资总经理袁华明向记者分析,观察年底的政策指引有助于判断和理解市场的风格方向。《纲要》是经济发展的长期指引,中央经济工作会议会提出明年经济发展的方向和策略,短期影响或许更大。当前稳经济增长压力比较大,如果明年上半年强调促进消费和经济增长,大消费为代表的价值蓝筹机会会更多一些。如果经济企稳后明年下半年开始突出发展,科技成长板块有望迎来机遇。

就芯片而言,安爵资产董事长刘岩认为,对于国家推出万亿级芯片产业扶持计划的预期,港股市场已经先期表现,A股随即掀起科技类板块整体上扬浪潮。从国家战略来看,半导体芯片科技产业无疑是未来发展的重点,而在行业基础设施如半导体设备、封测、设计等领域将有望享受第一轮浪潮的红利,中长期观察行业有望保持长期高景气度。从国家当下经济工作重点来看,大消费蓝筹受疫情放开消费松绑的利好已经走出一波行情,短期继续冲高难度较大,而科技成长股还在路上,中长期来看估值仍有提升空间,尤其是部分业绩有望在2023年爆发增长的个股,更是值得投资者关注研究。

融智投资FOF基金经理胡泊则对《国际金融报》记者表示,近期市场的基本面利空和利多因素交错,没有增量资金情况下,市场趋于寻求投资性价比和安全边际。而科技板已经历了一段时间的调整,其配置的性价比在提升。同时,政策层面也有扶持芯片科技的传闻,所以今日以芯片为代表的科技股表现较为强势。与此同时,在11月经济数据不及预期的情况下,消费板块高开低走,出现了一定的调整。“消费和科技在没有新增资金的情况下,呈现出明显的跷跷板效应,所以我们可能会从追求安全边际的方式来进行配置”。

顺时投资权益投资部方面告诉记者,11月以来A股震荡回暖,但是以宁德时代、隆基绿能(行情601012,诊股)等为主的电力设备及新能源板块不断寻求支撑中,电子、计算机和通信等板块也盘整多时。今日科技股的走强还是市场在震荡过程中板块轮动的结果。随着房地产等稳增长板块的逐步走软和食品饮料等消费板块今天高位回调,这些代表成长性的科技股又有所表现。“这种分化行情也是近期市场表现的重要特征之一,投资者不必盲目追涨,坚守自己看好的赛道。后市的布局中,从中长期的角度考虑,还是建议布局科技成长股:一方面,随着市场的反复震荡,许多成长型的公司PE大幅下降了,可选的优质标的又多了;另一方面,政策的支持力度还是会持续推进,并不是托底的政策,而是长期发展的规划,有着更大的想象空间”。

明年“春季躁动”可期

2022年已接近尾声,投资者关心的是,当前防疫政策不断优化,预计2023年行情如何?

在12月15日举办的申万宏源(行情000166,诊股)2023年投资战略年会上,申万宏源研究A股策略首席分析师傅静涛预计,2023年A股行情有三阶段推演:第一,春季躁动,仍是政策表述期,下行风险可控,后续政策预期发酵有望由点及面,由托底到进击。反弹行情未结束,蓄势后再出发。第二,在两会后,景气验证期,全球经济衰退主导A股基本面回落,周期项改善的方向非常稀缺,A股仍需震荡磨底。第三,2023第二季度之后,从国别经济相对比较角度找机会。经济中强美弱,以中国居民适应新防疫措施为前提,要持续则依赖于新的经济增长点出现。疫后恢复兑现,足以支撑一波行情,但新增长点的线索并不清晰,2023年中行情可能不是牛市级别。

傅静涛进一步表示,房地产融资“第三支箭”,防疫措施优化“新十条”是相关板块近期最重磅的政策催化,对应房地产风险处置和疫后恢复进入政策效果验证期。但总体而言,两会前仍是政策表述期,景气验证不是主要矛盾,市场下行风险有限。思考后续政策催化的方向,提示已发酵的政策乐观预期是点状的,以托底优化为主;全局性推演,经济刺激和转型发展政策是后续预期发酵的重点。下一阶段,围绕着“大力提振市场信心”,关注两条政策主线:第一,调用居民高储蓄的政策必不可少,重点是防疫政策优化的落地执行,以及房地产需求刺激政策的堆积。第二,延缓基建投资和制造业投资增速回落的压力也是必要的,重点是准财政发力,定向宽信用加码。这些方向后续政策落地有保障。在市场对政策布局做全局性思考的过程中,“大力提振市场信心”的政策目标将逐步实现,这足以支持春季行情。

“风格上,价值相对成长(沪深300相对创业板指)的基本面趋势占优,小盘相对大盘(中证1000相对上证50)的基本面趋势占优。疫后恢复、地产链和计算机是2023年业绩困境反转弹性较大的方向。”傅静涛表示,2023年结构选择上,从政策预期到景气验证。两会前政策布局期,围绕着政策催化选结构,疫后恢复首选医疗基建,大安全首选信创,地产链首选房地产和建材。中期景气验证仍是核心,计算机和消费核心资产基本面验证更确定的方向。随着地产恢复的验证,地产链投资将扩散到家电家居和银行。新老能源周期未结束,只是需要等待周期项改善验证,新能源2023年二季度回归,老能源2023年下半年回归。