文/华创证券研究所所长助理、首席宏观分析师:张瑜

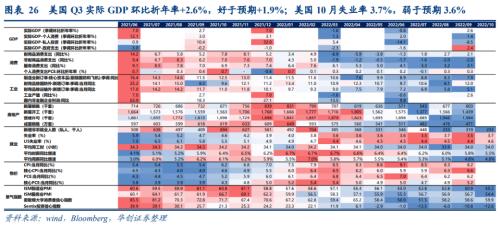

10月新增非农就业人数26.1万人,高于彭博一致预期的19.3万人,前值上修为31.5万人;10月失业率录得3.7%,弱于预期3.6%与前值3.5%;10月劳动参与率继续回落录得62.2%,低于预期62.3%与前值62.3%;10月非农时薪同比+4.7%,预期+4.7%,前值+5%。

主要观点

一、就业市场供需紧张仍未有效缓解

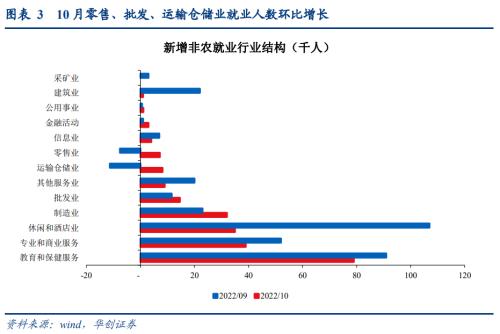

新增非农就业人数超预期,从行业结构来看,10月多数服务业新增就业人数较9月减少。10月新增非农就业行业结构中,高接触性服务业的新增就业人数16.2万人,较前值27万人显著回落,其中教育和保健服务、专业和商业服务、休闲和酒店业、其他服务业分别录得7.9、3.9、3.5、0.9万人,较前值9.1、5.2、10.7、2万人均有回落。不过,由于10月起美国进入年底销售旺季,10月零售业、批发业、运输仓储业新增就业人数较9月则均有提升,分别录得0.7、1.5、0.8万人,前值为-0.7、1.2、-1.1万人。

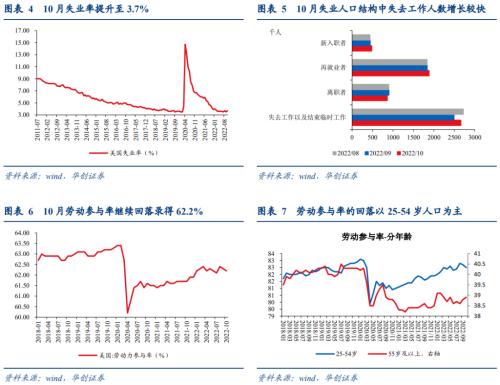

10月失业率录得3.7%,弱于预期3.6%与前值3.5%。从失业人口的结构来看:10月因失去工作或结束临时工作而失业的人口环比9月提升16.8万人,是10月失业人数提升的主因。10月劳动参与率继续回落录得62.2%,低于预期62.3%与前值62.3%,从年龄结构来看,劳动参与率的回落以25-54岁人口为主,而55岁以上中老年人口的劳动参与率近3个月呈现缓慢回升。

9月职位空缺数再度小幅提升,劳动力供需紧张问题仍未有效缓解。9月职位空缺数环比8月提升42.8万人至966.8万人,职位空缺率回升至6.9%,8月以来劳动参与率持续回落,或导致就业市场供需紧张问题仍较为严峻。

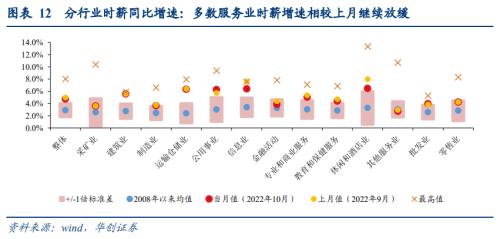

10月非农时薪环比增速略有加速,然而时薪同比增速较前值则继续放缓。10月非农时薪同比+4.7%,预期+4.7%,前值+5%;环比+0.4%,预期+0.3%,前值+0.3%。分行业来看,10月除金融业、信息业、采矿业时薪增速环比9月持平/回落外,其余多数行业时薪环比9月均回升;不过同比增速上,多数服务业(如专业和商业服务业、教育和保健服务、休闲和酒店业、运输仓储业等)时薪同比增速放缓。

二、强就业背后或隐含悲观信号

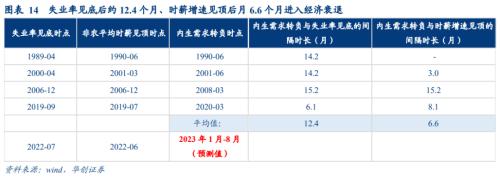

从历史规律来看,失业率触底、时薪见顶时,通常指征一轮经济周期的顶点。就业数据本身是经济的滞后指标,只有当企业明确下游需求回落、订单下降后才会选择大幅减少就业人数,但此时经济往往已经走过周期顶部开始步入下行,因此就业数据也可以被看作是一轮经济下行的先行指标。从历史走势来看,当失业率触底、时薪见顶时,通常是一轮经济周期达到顶点的信号,失业率见底后约12.4个月、时薪增速见顶后月6.6个月美国经济进入衰退周期。

目前,美国失业率于2022年7月录得3.6%的历史低位、时薪同比增速于2022年6月录得6.59%的周期顶部水平,按历史经验对应2023年1月-8月美国经济将有步入衰退期(内生需求增速转负)的压力,强劲非农数据的背后或隐含着经济周期即将见顶的信号。

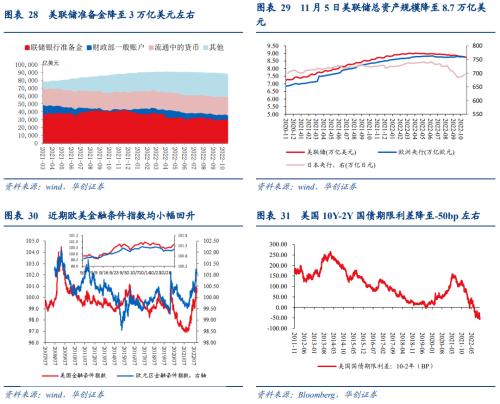

10月非农数据发布后,资产价格并未定价加息进一步鹰派。10月就业市场表现依然强劲,对美联储加息步伐暂不构成掣肘。此前,非农数据超预期后资产价格通常定价美联储进一步鹰派操作,进而出现股债双跌,而10月数据发布后,联邦基金期货隐含的加息预期小幅降温,同时美债收益率、美元指数走低,美股高开。这一资产表现的背后或也反映了市场对10月失业率回升、服务业就业人数回落、时薪同比增速放缓的关注。

<?XML:NAMESPACE PREFIX = W />

风险提示:美国经济增长超预期

报告目录

报告正文

一

非农点评:强就业背后的悲观信号

(一)就业市场供需紧张仍未有效缓解

新增非农就业人数超预期。10月新增非农就业人数26.1万人,高于彭博一致预期的19.3万人,前值上修为31.5万人;其中私人部门新增就业人数23.3万人,彭博一致预期20万人,前值上修为31.9万人。

从行业结构来看,10月多数服务业新增就业人数较9月减少。10月新增非农就业行业结构中,高接触性服务业的新增就业人数16.2万人,较前值27万人显著回落,其中教育和保健服务、专业和商业服务、休闲和酒店业、其他服务业分别录得7.9、3.9、3.5、0.9万人,较前值9.1、5.2、10.7、2万人均有回落。不过,由于10月起美国进入年底销售旺季,10月零售业、批发业、运输仓储业新增就业人数较9月则均有提升,分别录得0.7、1.5、0.8万人,前值为-0.7、1.2、-1.1万人。

10月失业率录得3.7%,弱于预期3.6%与前值3.5%。从失业人口的结构来看:10月因失去工作或结束临时工作而失业的人口环比9月提升16.8万人,是10月失业人数提升的主因。10月劳动参与率继续回落录得62.2%,低于预期62.3%与前值62.3%,从年龄结构来看,劳动参与率的回落以25-54岁人口为主,而55岁以上中老年人口的劳动参与率近3个月呈现缓慢回升。

9月职位空缺数再度小幅提升,劳动力供需紧张问题仍未有效缓解。9月职位空缺数环比8月提升42.8万人至966.8万人,同时9月职位空缺率环比8月小幅回升至6.9%,8月以来劳动参与率持续回落,或导致就业市场供需紧张问题仍较为严峻。

10月非农时薪环比增速略有加速,然而时薪同比增速较前值则继续放缓。10月非农时薪同比+4.7%,预期+4.7%,前值+5%;环比+0.4%,预期+0.3%,前值+0.3%。分行业来看,10月除金融业、信息业、采矿业时薪增速环比9月持平/回落外,其余多数行业时薪环比9月均回升;不过同比增速上,多数服务业(如专业和商业服务业、教育和保健服务、休闲和酒店业、运输仓储业等)时薪同比增速放缓。

(二)强就业背后或隐含悲观信号

从历史规律来看,失业率触底、时薪见顶时,通常指征一轮经济周期的顶点。就业数据本身是经济的滞后指标,只有当企业明确下游需求回落、订单下降后才会选择大幅减少就业人数,但此时经济往往已经走过周期顶部开始步入下行,因此就业数据也可以被看作是一轮经济下行的先行指标。从历史走势来看,当失业率触底、时薪见顶时,通常是一轮经济周期达到顶点的信号,失业率见底后约12.4个月、时薪增速见顶后月6.6个月美国经济进入衰退周期。

目前,美国失业率于2022年7月录得3.6%的历史低位、时薪同比增速于2022年6月录得6.59%的周期顶部水平,按历史经验对应2023年1月-8月美国经济将有步入衰退期(内生需求增速转负)的压力,强劲非农数据的背后或隐含着经济周期即将见顶的信号。

10月非农数据发布后,资产价格并未定价加息进一步鹰派。10月就业市场表现依然强劲,对美联储加息步伐暂不构成掣肘。此前,非农数据超预期后资产价格通常定价美联储进一步鹰派操作,进而出现股债双跌,而10月数据发布后,联邦基金期货隐含的加息预期小幅降温,同时美债收益率、美元指数走低,美股高开。这一资产表现的背后或也反映了市场对10月失业率回升、服务业就业人数回落、时薪同比增速放缓的关注。

二

全球经济与复工跟踪

三

海外流动性与资产价格跟踪

具体内容详见华创证券研究所11月7 日 发布的报 告《【华创宏观】强就业背后的悲观信号――10月非农数据点评海外双周报第18期》 。