【报告导读】:此前一致的悲观预期出现“裂缝”,投资者害怕踏空推动抢收益行情。短期交易边际更为优先,打好运动战。关注真正趋势的出现,在制造中寻找“逆流而上”的力量。

摘要

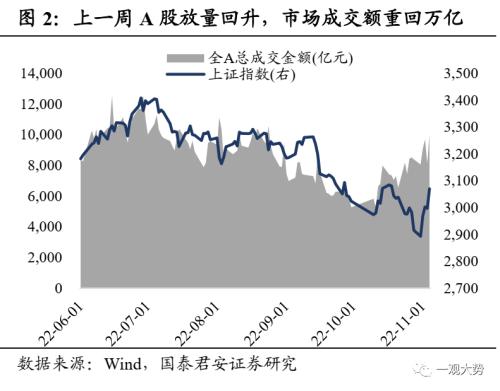

・运动战,抢收益。本周A股市场迎来久违的大涨,上证指数上涨5.31%,创业板指上涨8.92%,全A指数上涨6.75%。我们在10月23日报告《打好游击战》当中指出了当下处于“重要会议落地+政策空窗期%2B股价/预期低位”的阶段,短期交易边际的重要性提升,是围绕主题投资打游击战与运动战的重要机会窗口期。近期,投资者热议防控信息并为之定价,本质上也体现为悲观预期较为充分之后,此前铁板一块的预期出现了“裂缝”。在股票投资中有一个经典的表述“牛市多急跌,熊市多暴涨”,在预期低迷的阶段,风吹草动也可以搅动人心思涨。加上11月基金进入排名战,相对于害怕损失,投资者更害怕低位踏空,这一点将进一步推动当前“抢收益”的行情。我们维持前期的股票策略看法,短期交易的边际胜于预期的边际,打好游击战和运动战;但因仍缺乏经济预期和风险偏好的扭转性因素,“抢收益”行情后指数仍有波动的可能,需要提高仓位的灵活性。

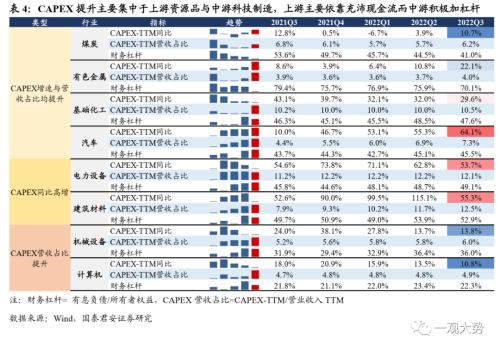

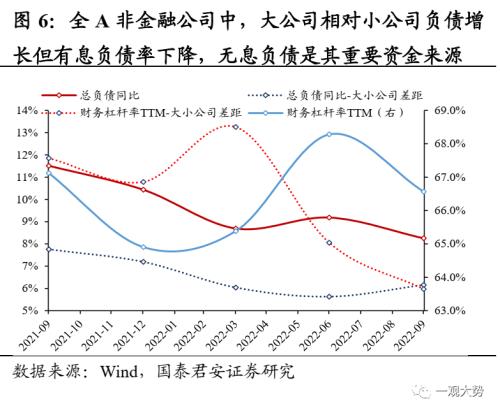

・真正的趋势正在形成:在制造中寻找“逆流而上”的力量。临近年末,投资者开始寻找跨年机会,但难点在于Q3业绩披露后分析师普遍下调了盈利预期,从盈利变化和景气角度寻找线索显得并不那么清晰。但是恰恰是“弱现实”、“弱预期”与广谱性盈利增长的走弱,跳出盈利增长真正的线索反而开始清晰,尤其是从关注盈利的beta转而去关注资本开支的beta,在盈利普遍承压的背景当中,更强的资本开支意味着更好的需求前景以及更具有优势的政策供给。我们研究发现,与上游资源品的资本开支的拐点开始向上。具体而言,煤炭/有色等资源品在高产能利用率下借助充沛的自有现金流开始扩张,机械/汽车/化工/等科技制造行业则依赖需求的高增长以及信贷倾斜加大资本投入,值得一提的是龙头公司凭借充沛的现金流与更强的产业链资金侵占能力扩张意愿更为强劲。新的趋势已经开始形成,调整选股思路为在制造中寻找“逆流”的力量。

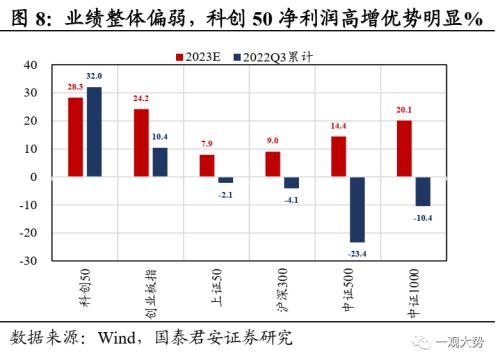

・“逆流而上”的中军力量,聚焦优质科创公司。我们在国庆节后持续提示了科创50的机会,我们认为优质科创公司既是当前打好游击战和运动战的风向标,也是兼顾短期和长期的投资选择。二十大报告提出实施产业基础再造工程和重大技术装备攻关工程,支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展。科创板市值结构当中,电子、电新、、机械设备和计算机等市值占比超85%,正是下一阶段围绕政策供给、以及新一轮资本开支周期的中军力量。其中优质科创代表性指数――科创50指数Q3单季业绩增长33.8%,相较负增长的全A具有明显优势。面向2023年,科创50指数预期净利润增长28.6%,显著高于和中证1000指数的17.5%和11.8%。对应科创50指数2023年动态估值PE 26倍,PEG<;1。综上,优质的科创公司正处于政策、业绩预期和交易边际(科创做市开闸)的重合点,更易形成共识与共振。

・行业与投资主题:围绕内需“找机会”。下一阶段投资重点在于政策供给与盈利增长的确定性:1)自主可控与转型升级:军工/通信/计算机(信创)/高端装备(工业设备、能源设备等)/医疗器械;2)新材料:钢铁、有色、化工等。3)能源安全与粮食安全:煤炭/石油石化/种业。

01

运动战,抢收益

运动战,抢收益。本周A股市场迎来久违的大涨,上证指数上涨5.31%,创业板指上涨8.92%,全A指数上涨6.75%。我们在10月23日报告《打好游击战》当中指出了当下处于“重要会议落地+政策空窗期+股价/预期低位”的阶段,短期交易边际的重要性提升,是围绕主题投资打游击战与运动战的重要机会窗口期。近期,投资者热议防控信息并为之定价,本质上也体现为悲观预期较为充分之后,此前铁板一块的预期出现了“裂缝”。在股票投资中有一个经典的表述“牛市多急跌,熊市多暴涨”,在预期低迷的阶段,风吹草动也可以搅动人心思涨。加上11月基金进入排名战,相对于害怕损失,投资者更害怕低位踏空,这一点将进一步推动当前“抢收益”的行情。我们维持前期的股票策略看法,短期交易的边际胜于预期的边际,打好游击战和运动战;但因仍缺乏经济预期和风险偏好的扭转性因素,“抢收益”行情后指数仍有波动的可能,需要提高仓位的灵活性。

02

真正的趋势正在形成:在制造中寻找“逆流而上”的力量

真正的趋势正在形成:在制造中寻找“逆流而上”的力量。临近年末,投资者开始寻找跨年机会,但难点在于Q3业绩披露后分析师普遍下调了盈利预期,从盈利变化和景气角度寻找线索显得并不那么清晰。但是恰恰是“弱现实”、“弱预期”以及广谱性盈利增长的走弱,跳出盈利增长真正的线索反而开始清晰,尤其是从关注盈利的beta转而去关注资本开支的beta,在盈利普遍承压的背景当中,更强的资本开支意味着更好的需求前景以及更具有优势的政策供给。我们研究发现,高端制造与上游资源品的资本开支的拐点开始向上。具体而言,煤炭/有色等资源品在高产能利用率下借助充沛的自有现金流开始扩张,机械/汽车/化工/计算机等科技制造行业则依赖需求的高增长以及信贷倾斜加大资本投入,值得一提的是龙头公司凭借充沛的现金流与更强的产业链资金侵占能力扩张意愿更为强劲。新的趋势已经开始形成,调整选股思路在制造中寻找“逆流”的力量。

03

聚焦科技强国主战场,看好科创50投资机会

“逆流而上”的中军力量,聚焦优质科创公司。我们在国庆节后持续提示了科创50的机会,我们认为优质科创公司既是当前打好游击战和运动战的风向标,也是兼顾短期和长期的投资选择。二十大报告提出实施产业基础再造工程和重大技术装备攻关工程,支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展。科创板市值结构当中,电子、电新、医药生物、机械设备和计算机等新兴产业市值占比超85%,正是下一阶段围绕政策供给、转型升级以及新一轮资本开支周期的中军力量。其中优质科创代表性指数――科创50指数Q3单季业绩增长33.8%,相较负增长的全A具有明显优势。面向2023年,科创50指数预期净利润增长28.6%,显著高于中证500和中证1000指数的17.5%和11.8%。对应科创50指数2023年动态估值PE 26倍,PEG<;1。综上,优质的科创公司正处于政策、业绩预期和交易边际(科创做市开闸)的重合点,更易形成共识与共振。

04

行业与投资主题:围绕内需“找机会”

行业与投资主题:围绕内需“找机会”。下一阶段投资重点在于政策供给与盈利增长的确定性:1)自主可控与转型升级:军工/通信/计算机(信创)/高端装备(工业设备、能源设备等)/医疗器械;2)新材料:钢铁、有色、化工等。3)能源安全与粮食安全:煤炭/石油石化/种业。

05

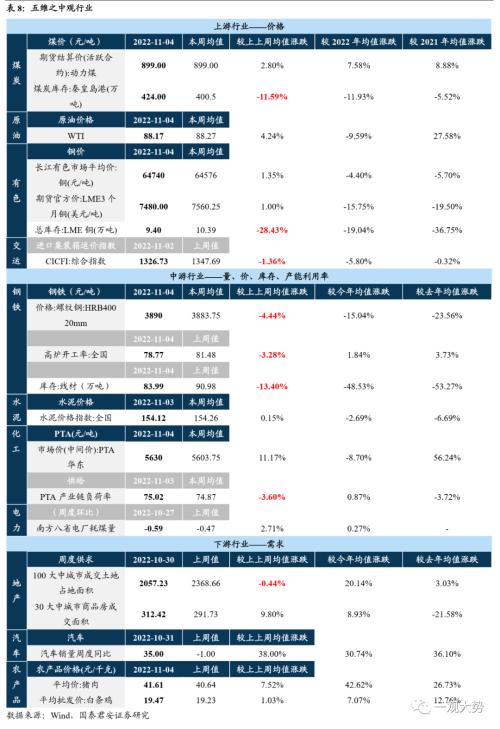

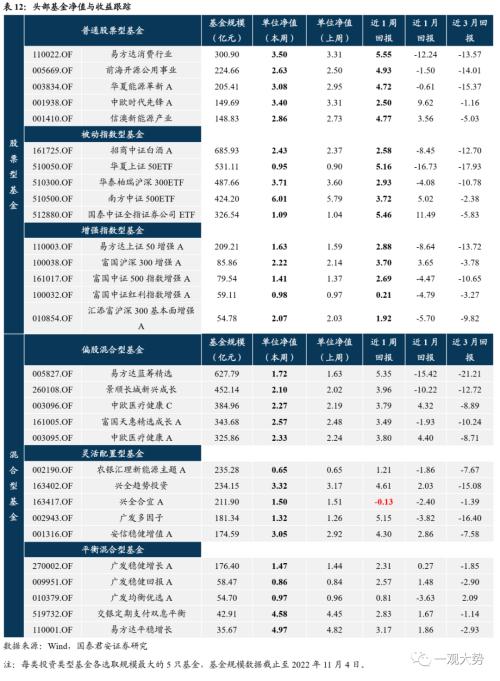

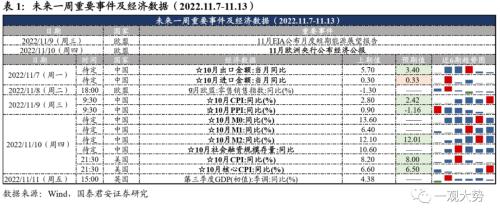

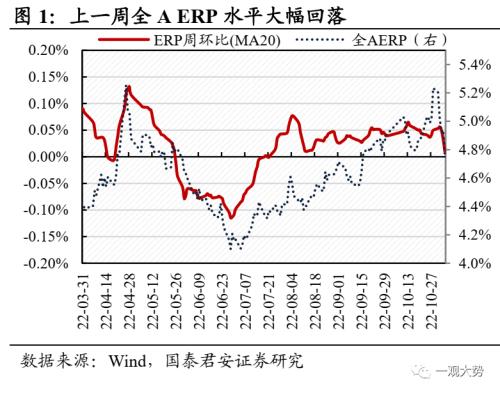

五维数据全景图