昨晚,欧洲央行公布10月货币政策会议纪要。

在货币政策方面,欧洲央行表示“绝大多数”官员支持在10月加息75个基点。鉴于过高的通货膨胀率已经持续较长时间,并有可能增加中期价格压力,因此加息75个基点被认为是适当的行动。

欧洲央行执委Schnabel表示,利率可能需要达到限制性水平。并且数据显示,放缓加息步伐的空间有限。

在通胀方面,会议纪要显示,最新的通胀结果“一点都不令人放心”。通胀数据仍然是主导金融市场的主要驱动力(行情838275,诊股),而通胀数据超预期上行,也导致市场重新调整对全球货币政策的预期。

欧盟成员国未能就天然气限价方案达成共识

据央视新闻消息,当地时间11月24日,欧盟能源部长会议在比利时布鲁塞尔举行,欧盟成员国未能就天然气限价方案达成共识。

当天,多国能源部长在接受媒体采访时批评了该限价方案。波兰气候与环境部长莫斯科瓦称,“该限价方案没有令任何一个成员国满意”。

有外媒报道称,支持限价的成员国认为该上限过高,认为欧盟设计这样的方案是想让限价机制永远不被触发,而不支持限价的成员国则依然担心对天然气限价会损害欧盟的金融稳定。

主持本次会议的捷克工贸部长西克拉称,欧盟各国能源部长将在12月上旬再次会面商讨天然气限价方案。此外,当天的会议上,欧盟成员国在联合采购天然气以及加快批准可再生能源项目等问题上达成了初步共识。

市场对此有所反应:欧洲基准的TTF荷兰天然气期货跌近6%至120欧元/兆瓦时,脱离近三周高位,ICE英国天然气跌超6%,失守290便士/千卡。

2023年铜精矿长协Benchmark同比上涨35%!矿业巨头明年要削减对华出货量?企业回应:谈判正在进行中

昨日,彭博援引知情人士消息,全球最大铜业巨头智利国家铜业公司(Codelco)明年将削减对中国的精炼铜出货量,原因是该公司冶炼厂的停产时间延长导致精炼铜产量减少,而其他地区的需求强劲,现货溢价较高。

此前,一些西方媒体援引匿名人士的话说,在Codelo降低今明两年产量预测后,该公司将把明年对中国的铜出口量削减10%到50%。在一份书面回应中,这家国有企业拒绝证实削减对中国的出货量,称谈判正在进行中。

此外,据Mysteel最新调研反馈,2022年11月24日,中国铜冶炼厂代表江铜、中铜、铜陵、金川与Freeport敲定2023年铜精矿长协Benchmark为88美元每干吨/8.8美分每磅,较2022年同比上涨35%。

据国海良时期货分析师何燕艳介绍,Codelco在今年10月份公布的第三季度业绩报告中削减了年度产量预测,原因是矿石品位下降、铜回收水平下降,以及一些业务面临运营挑战。因此,事实上确实造成了智利对中国铜精矿出口因产量下滑原因被动减少,形成偏利多影响。但从总量来说,中国铜精矿进口仍处于历年高位,这是由高TC和高冶炼利润决定的,最新11月周度TC已经达到90.83美元/干吨,处于五年来的最高位,促使铜精矿进口源源不断流入国内,利多影响相对有限。

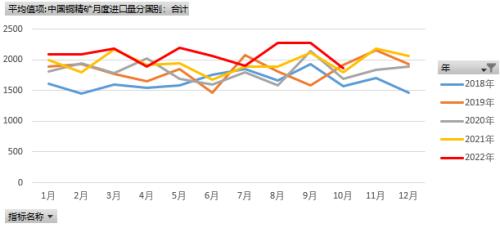

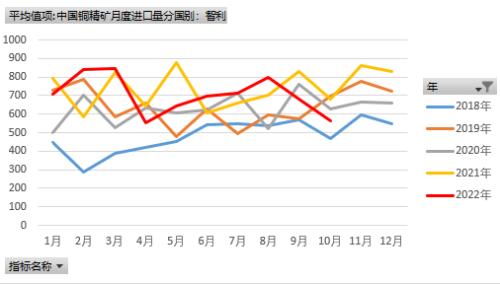

从数据上来看,2021年我国进口精炼铜344万吨,占总消费量比例超25.3%。今年1月至10月我国进口精炼铜297万吨,同比增长9%。由此可见,进口精炼铜成为国内供应端的重要组成部分,而智利作为我国精炼铜进口重要来源国,占总进口量的22.8%,占不小的比例。

图1 中国铜精矿进口总量

图2 中国铜精矿进口量-智利

中原期货有色金属分析师刘培洋表示,若削减对中国的精炼铜出货量,国内只能从其他国家进口精炼铜并承受更高的溢价,或者通过加大铜矿石等品种的进口来进行替代,这些可能会加剧国内铜市场的供给偏紧格局。“目前,国内铜的社会库存和保税区库存均处于历史低位水平,若供给端延续偏紧格局,对铜价将会有较强的支撑作用。”刘培洋说。

此外,在长安期货有色金属分析师屈亚娟看来,对于明年矿端,市场普遍预期是宽松的格局,而2022年整体中国冶炼厂受到的干扰比较多,若加工费明显上移,明年国内精铜产出预计会有一定增量,可以抵消掉部分进口减少的冲击。所以,Codelco的此则消息会对沪铜起到小幅利多带动效果,但力度上料有限。

目前欧洲精炼铜现货溢价已经升至几年来的最高水平,记者了解到,造成这一现象的主要原因在于两方面,欧洲能源危机和欧洲对俄罗斯铜的制裁。

“一方面是对于欧洲能源供应不足的忧虑,在俄乌冲突之后,能源危机导致成本提升,多家欧洲锌冶炼厂纷纷减停产,铜的冶炼也需要消耗能源电力,后期的能源供应忧虑会引发对欧洲精炼铜产出下降的预期。另一方面则在于,俄罗斯金属被市场接受的程度,尽管此前LME表示,不限制俄罗斯金属的交易,但不排除市场参与方拒绝接受,且后期会不会出现新的制裁也尚未可知。欧洲精炼铜现货溢价升至高位,铜企为了追求利益,会考虑将其产品销往欧洲,但具体其消化能力还存疑虑,毕竟对于欧洲明年经济普遍存衰退预期。”屈亚娟表示。

数据显示,俄罗斯在2021年向欧盟供应了近29.2万吨铜,占欧盟铜总进口量的三分之一以上。刘培洋表示,因此,欧洲国家想要使用其他地区的精炼铜来代替俄罗斯的精炼铜,就需要付出更高的成本。此外,俄乌冲突导致的欧洲能源危机仍未结束,欧洲地区冶炼厂的生产成本也随着能源价格的走高而走高。

“在此背景下,全球铜贸易格局将会从需求为主导转为利润为主导,贸易商更愿意把铜卖到现货溢价更高的地区。”刘培洋说。

据何燕艳介绍,Codelco如果长单140美元/吨的长单溢价的价格不松口的话,也会影响国内签长单的比例,但对于整个价格造成影响不会太大。全球贸易格局大面上的变化就是往欧洲发的会多一些,因为欧洲价格相对更高。长期来看,由于欧洲精炼铜现货溢价主要的原因就是LME禁止俄罗斯铜交割的消息演变造成的,最新消息11月12日LME声称在对市场反馈分析后得出结论,大部分市场参与者仍计划在2023年继续采购俄罗斯金属。那么这种高溢价迟早会因紧张预期褪去而消失,影响也将逐渐变小。

事实上,11月初开始,国内外期铜价格均出现一定的回落。对此,刘培洋认为,主要是因为前期利多因素被消化后,市场重新回到了需求偏弱的现实,全国社会库存开始有转为累库趋势的迹象。

在何燕艳看来,导致铜价回落的主因在于宏观层面。美东时间 11月15日公布的美国10月PPI 增幅超预期放缓,但美联储官员鹰派发声却让美元跌势放缓,铜价继续承压。美联储11月货币政策会议纪要表面是鸽派,实际却是鹰派发声。大多数美联储官员表达了与会议类似的观点,加息节奏可以放缓,但仍有必要继续紧缩政策,直到通胀出现更多降温迹象。目标利率仍在5%左右,为时尚早。

对于后市,刘培洋认为,在美联储将放缓加息速度的背景下,美元出现回落将会对有色金属板块形成一定支撑。市场有色板块后续能否持续上涨关键有两个:一个还是供给端是否会有紧张的炒作,另一个是在于对明年经济增长向好的预期能否兑现,一旦美国经济衰退情况不及预期或者国内经济出现政策利好支撑,价格反弹将值得期待。

“随着美国10月通胀数据的回落,美联储将放缓加息节奏的声音更加‘响亮’,美元指数似乎也失去了上涨的动因,确实会对有色金属形成提振。在美联储会议空档期,供需层面也缺乏明显的刺激消息带动,短期有色更多表现为随美元指数及市场情绪变化而变动。”屈亚娟表示。

不过,何燕艳认为,后期有色金属可能高位运行,主要逻辑是产量增加不及预期,需求也未实质转弱,低库存高升水迟迟难以扭转造成,因此不排除回踩前期高点后再度冲高。拐点在于低库存高升水的改变何时落地。

美联储政策调整继续主导贵金属行情

2022年,美联储货币政策调整预期及继续主导贵金属行情,美元走势和美债收益率走势直接影响贵金属走势。

前期贵金属盘面出现大幅上涨,方正中期期货宏观分析师史家亮表示,核心依然是美联储货币政策调整预期核心主导与美元指数和美债收益率的变动直接影响。他进一步解释说,前期,美国10月非农数据释放就业市场走弱信号,美国10月份CPI降幅超过预期,通胀见顶回落趋势已经非常明确,美联储加息放缓预期大幅升温,叠加美国中期选举不确定性强;美元指数和美债收益率持续下降,美元指数或已经进入弱势行情,贵金属突破关键点位后持续上涨,接近1800美元/盎司关口。沪金则是维持强势行情,再度回到400元/克上方,一度接近410元/克。

“前期黄金快速反弹阶段是比较好理解的。美联储11月议息会议过后,即年内第四次激进加息落地,面临股市快速下行以及经济下滑压力,市场对美联储12月加息放缓十分笃定,随着美国10月CPI超预期的回落,更是被市场解读为转向信号,所以金价表现比较积极。”光大期货研究所贵金属资深分析师展大鹏说。

史家亮表示,美联储货币政策调整的节奏是贵金属走势的主导因素,货币政策的调整预期对贵金属影响会比较明显。美联储加息节奏一旦大幅放缓,对于贵金属而言则会形成利好影响。另外,美联储加息节奏放缓,美元指数和美债收益率表现会偏弱,亦利好贵金属。

“美联储11月会议纪要显示,后期放缓加息已经毋庸置疑,尽管之前美联储多位官员出来讲话仍偏鹰派,不断给市场泼冷水,但从金融市场表现来看短线会抑制市场风险偏好,较长维度来看较难改变乐观预期。且从金价调整幅度来看,与此前快速反弹幅度相比要小很多,说明市场仍对12月议息放缓持乐观态度,做空力量在逐渐减弱,从这方面来看黄金仍有走高的可能性,我们维系金价在12月中上旬偏乐观的观点,金价或逐渐上冲至1850美元/盎司。但是需要提醒投资者的是,美联储加息仍在路上,通胀预期开始回落,意味着美实际利率仍在上升通道,黄金也就较难走出趋势性上涨行情。”展大鹏表示。

在史家亮看来,短期贵金属难以走出趋势性行情,虽然美联储加息放缓预期在升温,但是仍然会维持大幅加息的步伐,仍有偏鹰派的表现,近期仍然维持宽幅振荡行情。

“美联储货币政策调整节奏预期、经济衰退担忧继续主导贵金属行情;美元指数和美债收益率走势直接影响黄金走势。美联储12月加息步伐放缓预期可能性大,美元指数和美债收益率高位回落,贵金属突破关键点位后维持高位运行态势,下方继续关注1680美元/盎司关键点位的支撑;继续关注政策收紧节奏放缓(美元指数和美债收益率高位回落)、经济衰退预期与地缘政治等宏观因素能否助力贵金属稳定上涨。”史家亮说。