顶尖财经网(www.58188.com)2022-10-28 9:06:58讯:

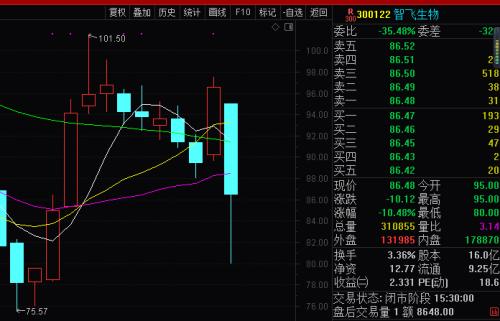

10月27日早盘,受HPV疫苗临床征求意见稿的影响,智飞生物(行情300122,诊股)等相关个股遭遇“突袭”,全天振幅达到18.75%。最终,智飞生物尾盘有所回升,全天下跌约10.48%。

消息面上,10月26日,国家药品监督管理局药品审评中心(CDE)发布关于公开征求《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》(以下简称《征求意见稿》)意见的通知。

梳理《征求意见稿》可以发现,该指导原则梳理并总结了HPV疫苗申报和临床试验中的常见问题,对境内外HPV疫苗的临床研究进展和相关技术要求进行了调研,指导原则先整体介绍了关于适应症、研发策略、适用人群的总体考虑,再按不同的临床试验阶段对设计和评价的关键要点分别进行了阐述。

对此,有券商分析师对证券时报・e公司记者,征求意见稿或许会促进国产9价HPV疫苗上市,但疫苗专家和临床试验专家认为,相关审评意见很难缩短9价HPV疫苗审批时间,短期内很难改变目前的HPV疫苗市场格局。另有分析师指出,其实都是预期内的,只是此次政策将明文落地,没什么太大变化,和之前市场预期一样。

针对上述征求意见稿,智飞生物相关人士对媒体表示,这个文件还是征求稿,目前对文件还没有做具体分析,目前公司经营一切正常。

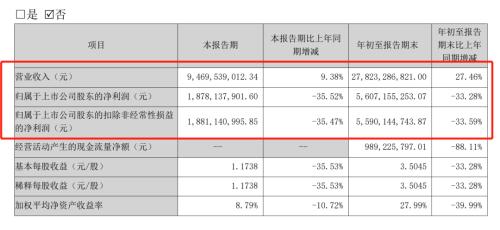

当日晚间,智飞生物还披露了2022年三季报,营收达到278.23亿元,同比增长27.46%,继续刷新历史纪录;净利润则同比回落33.28%,但依然达到56.07亿元。据证券时报・e公司记者了解到,今年第三季度单季,剔除新冠疫苗影响后,原有业务为智飞生物贡献超过净利润同比接近翻倍。

规范研发加快HPV疫苗上市

宫颈癌通常被称为“沉默的杀手”,特别在经济不发达国家贫穷地区,严重威胁女性的健康。据世界卫生组织报告,宫颈癌是常见的妇科恶性肿瘤之一,也是全球15岁至44岁女性中第二大高发癌症。

HPV与宫颈癌具有直接的相关性,HPV疫苗是全球第一个用于预防肿瘤的疫苗,人类首次尝试通过疫苗消灭一种癌症。当前由于宫颈癌病因明确,由高危型HPV感染引起;而且有很有效的HPV预防性疫苗;有非常成熟的筛查和治疗方法,是完全可以预防的。

针对宫颈癌,2020年11月WHO提出加速全球消除子宫颈癌的战略目标,包括中国在内的194个国家承诺在2030年前,为90%以上的9~14岁女孩接种HPV疫苗。目前,全球商业化的HPV疫苗主要有三类,即2价HPV疫苗、4价HPV疫苗及9价HPV疫苗。

近年来,HPV疫苗需求量激增,沃森生物(行情300142,诊股)、万泰生物(行情603392,诊股)都在加码对国产疫苗的研发之中,但需要面对的现实则是HPV疫苗研发周期长,研发成本高昂。

目前,国内市场已上市的产品主要是从默沙东进口的9价、4价疫苗,也有部分国产2价疫苗,现行建议的接种针剂数量都是3剂。我国的HPV疫苗市场主要由5款疫苗分羹,包括万泰生物的馨可宁(2价)、英国葛兰素史克的Cervarix(2价)、美国默沙东的Gardasil(4价)及Gardasil9(9价)。

作为默沙东HPV疫苗在中国大陆地区的独家代理商,智飞生物与默沙东合作良好,而9价和4价HPV疫苗也让双方在业绩上实现了显著增长。

值得注意的是,默沙东HPV疫苗上市后更是一直处于“一针难求”的状态,全国各地均需要预约施打,目前2价、4价的HPV疫苗同样供不应求。2022年智飞生物中报披露,今年1~6月期间,默沙东9价和4价HPV疫苗年批签发量分别为929.88万支和487.68万支,同比增长幅度达到379.34%和60.1%。

10月26日,国家药监局药审中心网站发布关于公开征求《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》意见的通知,该指导原则适用于拟在中国上市注册、以HPV主要衣壳蛋白L1组装为病毒样颗粒(VLP)的预防性疫苗。

为指导疫苗企业规范研发,加快相关产品的上市,该指导原则特别提出迭代疫苗可接受病毒性终点申报上市:“若上一代疫苗采用公认的组织病理学终点完成保护效力试验,经评估符合要求的迭代疫苗可接受以病毒学终点12个月PI(PI12)提前申报上市,以缩短获批上市时间。”

针对最新征求意见稿,上述券商分析师表示,在审评终点方面,过去的要求主要是达到癌情病变二级以上(CIN2)组织病理学改变病例为主要研究终点。根据新发布的指导原则,今后迭代疫苗可以用12个月的持续感染(PI12)来做替代指标,也可以以发病数作为终点指标,哪个指标先到都可以申报上市。

难缩短9价HPV疫苗临床时间

如此来看,是否意味着,今后迭代疫苗的上市时间有望大幅缩短?

大幅缩短上市时间并不一定。有疫苗研究领域专家认为,根据指导原则,一个病例要连续三次以上检出相同型别HPV核酸阳性才符合PI12替代终点的定义。但这个随访难度很大,要抓住这么多病例,最后的随访时间可能跟原来指标差不多,提前不了多少。持续感染率需要定期在女性敏感部位采集上皮细胞,是否有足够的受试者愿意配合有不确定性。

另一位券商分析师对证券时报・e公司记者表示,征求意见稿出炉后,很多人猛然一看觉得这就是利空某疫苗龙头企业,但实际情况并没有那么夸张和悲观。

该分析师指出,在已上市2价HPV的国产企业中,9价已做临床的企业符合之前市场预期,最早2025年左右可上市;但今年刚开始做9价临床的企业估计要2026~2027年才能上市,因为持续感染观察也需要时间;对于2价未上市、进展头部的国产企业,随着政策落地,需要观察CIN1/2,估计2026~2027年可能上市,其实不会差很多,因为持续感染终点也不像大家以为那么好做,受试者采样依从性一般。

从现实层面来看,HPV进口企业边际变好,未来几年内国内9价HPV疫苗市场或仍将由智飞生物和默沙东占据主导地位。根据此前药审中心的规定,业内普遍预计三期临床中的9价HPV疫苗将在2025年后上市,但现在疫情下肿瘤临床随访都受了影响。其实,2025年最早也就另一家已上市的国产2价企业能上市,其他竞争对手进入市场是推迟的。

据粗略统计,目前博唯生物、万泰生物、康乐卫士、瑞科生物的4款9价HPV疫苗已处于三期临床,中生生物和成都所合作的11价HPV疫苗、神州细胞(行情688520,诊股)的14价HPV疫苗均处于二期临床,万泰生物与康乐卫士合作的15价HPV疫苗处于一期临床。

目前,万泰生物和沃森生物已有2价HPV疫苗产品上市,两家公司的9价HPV疫苗属于迭代产品,有望以替代终点申报上市。但根据疫苗专家的看法,两家公司的9价HPV疫苗通过替代终点实现“弯道超车”,加快上市的难度很大。目前,HPV疫苗临床指导意见还在征求意见中,是否能真正推行还存在不确定性。即使推行,短期内或许也很难改变目前的市场格局。

总体来看,我国目前的HPV疫苗供应仍然存在较大缺口。据弗若斯特沙利文预测,HPV疫苗在我国的接种率整体较低(不到1%);如果计入HPV疫苗接种率的预期增长,预计到2050年,我国仍将有2.34亿名9至45岁的女性未接种HPV疫苗。2022年8月30日,默沙东宣布9价HPV扩龄到9~45岁,有助于9价HPV疫苗进一步放量。

第三季原有主业净利同比翻倍

10月27日晚间,智飞生物还发布了2022年三季报,今年1~9月期间,智飞生物实现营业收入278.23亿元,同比增长27.46%;实现净利润56.07亿元,同比下降33.28%。

需要指出的是,但看这份同比业绩并不能全面体现出智飞生物的经营状况,因为2021年全国大规模接种新冠疫苗,带动了相关上市公司业绩的陡然提升。

剔除新冠疫苗带来的业绩增量后,智飞生物旗下常规产品业务增长依然强劲,2022上半年扣除新冠疫苗的自主产品营业收入为9.2亿元,比上年同期增长25.95%。自2010年上市以来,智飞生物自主产品累计收入已超184亿元。

据证券时报・e公司记者了解到,今年第三季度单季,原有业务为智飞生物贡献超过18亿元净利润,而去年同期则不到10亿元,即剔除新冠疫苗后,其原有主业净利同比增长接近翻倍。

据三季报显示,报告期内,智飞生物主要自主产品ACYW135多糖疫苗批签发269万支,AC结合疫苗批签发436万支,AC多糖疫苗批签发107万支。此外,智飞生物主要代理产品的批签发量增幅明显,4价HPV疫苗批签发1181万支,同比增长158%;9价HPV疫苗批签发1228万支,同比增长128%,其他代理产品5价轮状病毒疫苗批签发622万支,23价肺炎疫苗批签发102万支。

上述券商分析师对证券时报・e公司记者表示,资本市场以前看智飞生物,主要是基于对HPV疫苗给出的市场预期,其实这部分投资者大多数已经兑现收益。现阶段,资本市场再看智飞生物,主要看的是对未来上市公司自研产品的预期,智飞生物在自研产品的研发和储备方面颇有看点,尤其是在结核病领域。

近日,世界卫生组织(WHO)发布了最新的结核病(TB)综合指南和结核感染诊断检测操作手册,全球三款新型基于结核分枝杆菌抗原皮肤试验(TBST)产品被推荐用于诊断结核感染。

证券时报・e公司记者了解到,智飞生物全资子公司安徽智飞龙科马研发的重组结核杆菌融合蛋白(EC,中国境内商品名称为宜卡®),成为国内唯一入选评估的结核特异性抗原结核感染筛查试剂,也被世卫组织列为推荐产品。目前,这种新的结核感染检测方法已被世界卫生组织评估,被认为是准确、可接受、可行和具有成本效益的。

早在两年前,宜卡®已经正式上市,这是智飞布局结核病防治矩阵中首个Ⅰ类新药。据悉,宜卡项目2009年开始立项,2013年、2015年和2018年分别完成I期、II期、III期临床。最终,智飞生物于2020年4月28日收到国家药监局颁发的药品注册批件和药品批准文号,宜卡®成为近百年来全球第一款用于结核病诊断、结核杆菌感染诊断的生物制品。

根据智飞生物介绍,宜卡®适用于结核杆菌感染诊断,皮试结果不受卡介苗(BCG)接种的影响,也可用于辅助结核病的临床诊断。同时,宜卡®使用不受实验室条件的限制,无论在“三甲医院”、乡村诊所均可使用;根据公司现阶段车间设计产能,可实现年产3000万人份的生产规模。

此外,由智飞生物旗下安徽智飞龙科马研产的注射用母牛分枝杆菌(微卡®)已于2021年6月获批,这是我国自主研发的唯一一个批准上市的作为结核潜伏感染免疫预防性治疗的生物制品。据悉,微卡®适用于15~65岁结核分枝杆菌潜伏感染人群,预防潜伏感染人群发生肺结核疾病。

此前,中国防痨协会副理事长兼秘书长成诗明表示,该药品经大规模临床试验研究,预防结核潜伏感染人群发生肺结核,具有安全性好、保护效果稳定、疗程短等优势。全疗程注射6次,依从性高,为我国结核潜伏感染人群预防性治疗提供了的一个全新的方法,值得推广应用。