10 月7日,美国商务部下属的工业和安全局(BIS)发布了多项对华出口管制措施。其中包括在美国国外生产的产品,旨在限制中国获得先进计算芯片、开发和维护超级以及制造先进半导体的能力。

具体管制内容包括,高端芯片及超算:高端芯片及包含高端芯片的计算机禁止出口给中国;代工:为中国大陆进行代生产或研发受到管制;设备:对生产16nm及以下逻辑芯片、18nm及以下DRAM芯片、128层及以上 NAND 芯片的设备进行管制;人才:限制美国人为中国芯片制造业服务。同时修订了未核实名单(UVL)并新增31家中国企业。

从历史上的制裁来看,本次的限制范围进一步扩大:从限制先进芯片制造设备和相关零部件入手,限制范围从逻辑芯片扩展到存储芯片;从先进计算机芯片的设计端到生产端。管控范围包括芯片、设备、零部件、人员等。

受此事件的影响,半导体板块重挫。10月10日,申万半导体指数下跌6.49%。

年初至今,申万半导体指数已下跌超40%。板块下跌最核心的因素在于半导体芯片整体需求随着全球经济回落,美国的制裁进一步恶化了市场的风险偏好。但是当前板块估值已处于历史相对低位,股价已经反映了不少的利空信息,因此长期来看并不悲观。

现处于半导体的下行周期

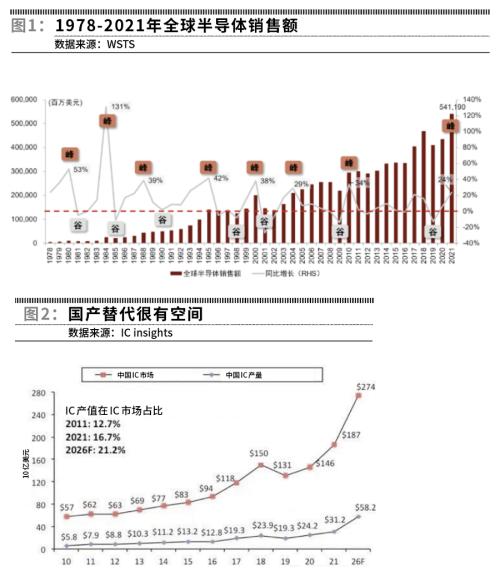

半导体是个兼具成长+周期的行业。成长性主要体现在全球半导体行业产值的加速增长。从2000年开始2000亿美元的产值一直到2013年3000亿美元的产值,花了13年的时间。但下一个1000亿美元的成长只花了4年的时间,2017-2020年又是1000亿美元的成长。再往后,2020-2021年只花了1年时间就突破到了6000亿美元大关。

但是没有长到天上的树。参考历史,从1978年以来全球半导体经历了7轮大周期。

现在的2022年处于周期的下行阶段。一个完整的半导体周期有7个阶段:需求爆发―缺货涨价―投资扩产―逐渐释放产能―需求萎缩―产能过剩―价格下跌。前4个阶段是半导体最景气的时间,这个时期半导体产业上的公司大部分都会赚得盆满钵满。从需求萎缩开始,就是由盛到衰的转折。

2022 年上半年消费电子特别是智能手机、PC电脑的大砍单,就是需求不振的明显信号,此外汽车电子的销量在二季度也出现了一些下滑。下游需求萎缩,则令半导体产业链产能过剩,在二季度时ASML就已表明光刻机的订单积压额超过330亿欧元。产能过剩后就会迎来价格下跌,不过为了不暴跌,半导体大厂一般会下修资本支出计划,减少产能。如美光科技在9月30日表示,预计2023财年的资本开支规模将是80亿美元,将比上一年下降30%。台积电在三季度业绩会上表示将下调2022年资本支出至360亿美元。

行业库存有望于2023年上半年恢复健康

现在是半导体产业的低谷期,至于会持续多久,就要看全球经济的复苏情况。不过近期全球晶圆制造龙头台积电给了些指引。台积电于2022年10月13日发布三季报。据披露,三季度营收202亿美元,环比增长11.4%,同比增长35.9%,主要得益于5nm工艺强劲需求;毛利率60.4%,环比提升1.3个百分点,同比提升9.1个百分点。下游需求方面,消费电子终端仍疲软,数据中心和汽车对台积电仍保持稳定,但开始看到调整的可能性。

台积电表示,半导体供应链库存水平在2022年三季度达到峰值,四季度开始降低,预计需要几个季度消化,2023年上半年有望重新回到较为健康的水平。

存储芯片大公司美光科技则预计,从2023年5月开始的2023财年下半年,半导体行业严峻的定价环境将有所改善。

另外,一些业内市场研究人员也预测,随着更多NAND闪存制造商预计加入减产,库存压力将在2023年第二季度缓解,从而减缓2023年上半年的价格下跌。

国内半导体有分化

从国内市场看,可以把半导体大致分为三类。一是基于库存的价格周期类半导体,也是本轮下跌最多的,以驱动、MCU和手机芯片等为代表;二是基于产品创新类的半导体,由于技术进步带来需求结构的提升,以存储、功率、模拟芯片为主;第三种国产替代类,由设备和材料零部件带来的技术国产化,以半导体设备、EDA、CPU为代表,本轮下跌幅度较小。加之美国对华芯片制裁的升级,因此,现阶段国内半导体投资的优选还是国产替代逻辑。

据IC Insights数据,国产替代的空间还很大。2021年中国半导体销售额为1870亿美元,是全球规模最大的区域市场,占比32%。随着中国终端消费电子品牌、新势力汽车品牌等的崛起,IC Insights预计2026年中国半导体销售规模将成长至2740亿美元。

但是中国半导体产值还很低。2021年中国IC产值仅占IC市场规模的16.7%,国产替代空间超过1500亿美元,预计2026年该比例将提升至21.2%。

投资者可重点关注在半导体设备领域国产化率将会提升的公司。如刻蚀设备的中微公司(行情688012,诊股)、北方华创(行情002371,诊股);薄膜沉积设备的拓荆科技(行情688072,诊股);CMP设备的华海清科(行情688120,诊股)等等。