今日早盘,A股强势反弹,上证指数收复3000点,创业板指、科创50指数均大涨超3%,两市成交有所放大。

盘面上,医药、信创、酒店餐饮、电子烟等板块涨幅居前,房地产、煤炭、猪肉等少部分板块微幅调整。北上资金净流入62.66亿元。

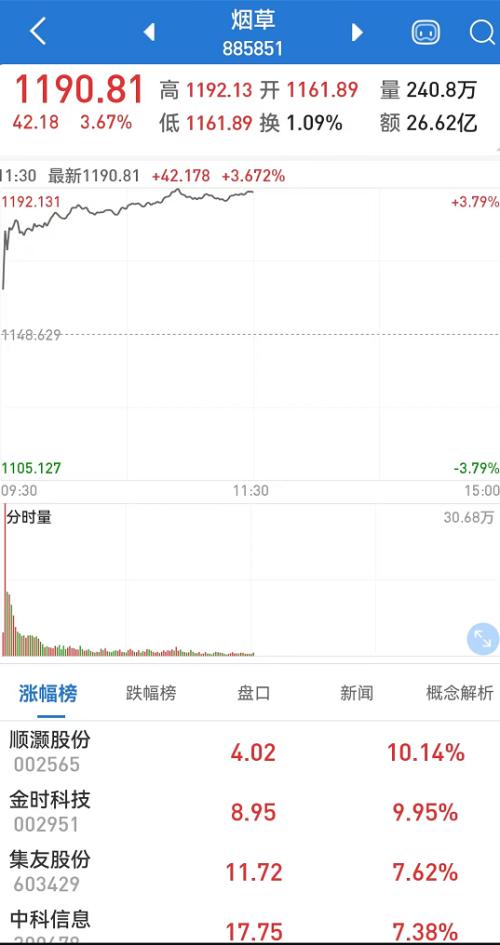

电子烟概念单边上扬

AH电子烟概念股早盘联袂走强,A股烟草概念指数放量高开高走,单边上扬近4%,半日成交超昨日全天成交,顺灏股份(行情002565,诊股)、金时科技(行情002951,诊股)高开后均直线秒涨停,集友股份(行情603429,诊股)、华宝股份(行情300741,诊股)等均大幅上扬。

港股思摩尔国际一度飙升逾21%,中国波顿、中烟香港等纷纷跟涨。更多内容请看《电子烟征收消费税符合业内预期,出口退税获保留》

昨日下午,财政部、海关总署、国家税务总局联合发布公告,为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,自2022年11月1日起,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

公告明确,在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

电子烟市场近年发展非常迅速,《2022年电子烟产业出口蓝皮书》预计2022年海外电子烟市场规模将保持35%的增长速度,总规模突破1000亿美元。而中国电子烟出口方面,预计2022年全年电子烟出口总额将达到1867亿元,预计增长率达35%。

电子烟开征消费税将电子烟与传统烟草提升到同一位置,将对电子烟产业链、电子烟价格产生重要影响。不确定性消除,电子烟行业发展或迎来进一步加速增长。

市场此前普遍预计电子烟税率是按照卷烟80%或者100%来计算。而本次实际税率远远低于预期,极大地缓解了投资者对相关上市公司经营方便的担忧情绪。

本次政策的另一大亮点是对电子烟出口维持此前的政策,依然适用出口退(免)税政策。这一政策也意味着国内电子烟企业全力向海外市场突破的战略将可以继续。中国电子烟出口部分占整个市场的90%,这才是行业最关键部分。

中泰证券(行情600918,诊股)认为,随着电子烟监管和税收政策的完善,产业链利润将完成从超额到正常的回归,具备产品、技术、品牌优势的头部企业拥有更强的议价权,并受益于行业长期良性发展。

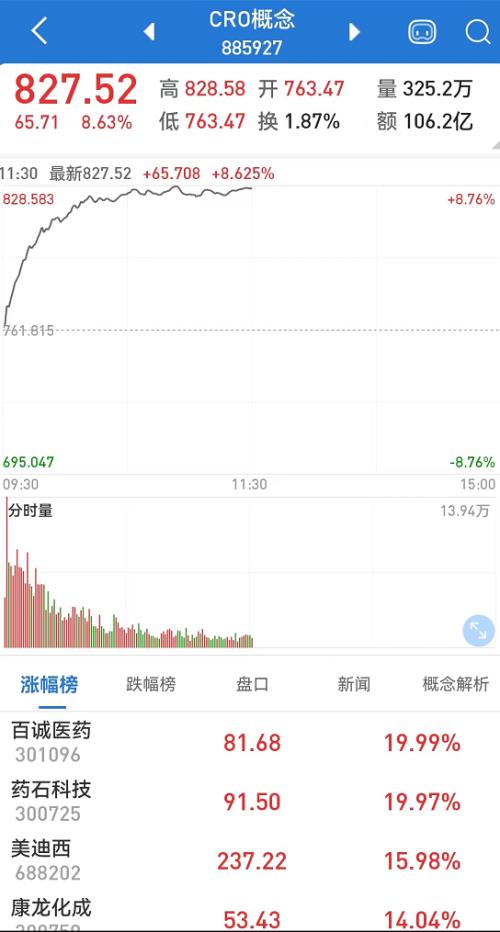

医药股再掀涨停潮

生物医药行业早盘再度全线大涨,医药板块指数一度放量飙涨逾6%,一举收复前两交易日下跌的失地,板块内个股再掀涨停潮,康希诺(行情688185,诊股)20%涨停,药石科技(行情300725,诊股)、通化金马(行情000766,诊股)等逾20股涨停或涨超10%;CXO概念、新冠检测、医疗保健、生物疫苗等细分板块均大幅拉升,三诺生物(行情300298,诊股)、方盛制药(行情603998,诊股)等强势涨停。

香港市场医药股也强势拉升,带动港股整体大幅反弹。精选50指数、中华香港生物科技指数、恒生医疗保健业指数均大涨超6%,康希诺生物、昭衍新药(行情603127,诊股)、科济药业、腾盛博药等大涨超10%。

医药相关ETF基金早盘也集体暴涨,涨幅前30位基金中,28家与医药相关。其中生物药ETF、生物医药ETF涨超7%,创新药企ETF、医疗等超50只基金涨逾5%。

近一周虽然医药股整体处于调整之中,但市场资金一直在不断加仓医药ETF。根据Wind数据统计,近一周医药ETF和吸金效应明显,份额分别增加8.62亿份和6.13亿份,位居股票型ETF前列。

兴业证券(行情601377,诊股)认为,展望四季度,下一个即将落地的重磅政策是今年的创新药谈判,结果值得期待。总体来看,当前药品、器械市场预期从政策影响走向政策温和,边际变化最大的板块就是此前处于“困境”的药械板块,并且从长期逻辑和基本面来看,创新药、创新器械也是医药长期投资方向,长期逻辑持续看好。

摩根大通近日也发布研报称,从估值、营运业绩及政策角度来看,现在是投资内地医药股的时机。该行认为,医药股估值正触底,其估值目前接近过去五年市盈率范围底部,而中国机构基金于医疗股仓位相对较低,约为资产管理规模11%,较过去五年平均水平低。