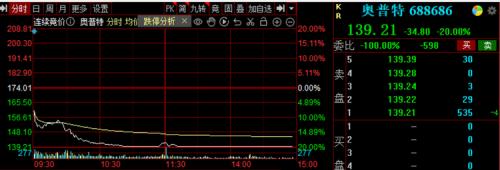

10月25日,机器视觉龙头奥普特(行情688686,诊股)开盘不久封跌停,跌幅20%,给投资人吃了一碗大面。

昨晚,奥普特(688686)公布的三季报被认为不及预期。该公司前三季度营收为9.1亿元,同比增长41.44%;归母净利润为2.8亿元,同比增长28.34%。其中,第三季度,营收3.09亿元,同比增长22.97%,净利润0.84亿元,同比增长12.76%,相比上半年有所降速。

此外,公司经营活动现金流为-0.76亿元,截至三季度末,公司应收账款为7.21亿元,占到同期营收规模近8成,总资产的24.71%。自上市之初,奥普特应收账款占比高的问题便备受关注。

不过,奥普特在研发投入方面没有吝啬,前三季度研发投入合计1.39亿元,同比增长43.84%,占营收比例为15.25%。持续加码研发,维持了公司的技术优势。

奥普特成立于2006年,以光源产品切入机器视觉市场,2009年推出视觉处理分析软件,2015年推出镜头及其视觉控制器,2019年推出相机产品。公司下游领域也逐步拓宽,2010年通过富士康等供应商进入3C供应链,2016年进入宁德时代(行情300750,诊股)和比亚迪(行情002594,诊股)等头部企业供应链。

自2020年末登陆科创板以来,奥普特一直备受机构青睐,一次调研就有近500家机构来访,也是外资的重仓股。

本次三季报发布后,安信证券、申万宏源(行情000166,诊股)、国信证券(行情002736,诊股)、国金证券(行情600109,诊股)、华安证券(行情600909,诊股)等多家机构相继发布研报,给予“买入”评级。

安信证券认为,前三季度整体来看,公司实现营业收入9.10亿元,同比增长41.44%,其中3C板块受益于公司与终端大客户合作范围的拓宽,依旧展现出可观的成长性,收入同比提升26.14%。

此外,锂电板块景气度依旧,公司收入维持高增,达102.2%。主要原因有三点:新能源行业高速发展,国内锂电各终端产能持续放量;机器视觉的应用在新能源行业渗透率不断提升;随着大量成熟方案的应用和推广,公司客户群不断扩大,已包括宁德时代、比亚迪、蜂巢等。在此基础上,与宁德时代、比亚迪等行业龙头企业的合作也不断得到深入。

安信证券表示,单三季度来看,公司实现营业收入3.09亿元,同比增长22.97%,主要系公司“大客户、大订单”的模式带来了一定季度间的波动性,但考虑到公司下游客户资源优质,且先发优势显著,在行业高速发展的大背景下,仍看好公司长期维持中高速发展。

不过,这份业绩并未得到市场认可,今日奥普特大幅低开并跌停,成交金额逾2.6亿元。此前,其股价一度涨至324元/股历史高位,如今最新股价仅为139.21元/股,相较高点跌约57%,目前市值为170亿元,滚动市盈率46.6倍。

奥普特的实控人为卢治临、卢盛林兄弟,合计持有公司63.9%股份。值得注意的是,前十大流通股东中有多家外资机构,包括摩根士丹利、高盛高华、铭基国际投资公司、摩根资产管理(新加坡)有限公司等,在三季度期间大幅加仓。其中,铭基国际投资公司为美国国会众议长佩洛西家族旗下私募基金,为公司第三大流通股东。

在近期外资出逃A股的背景下,不知道是否有外资机构在减持,在该股股吧里,不少股民都表达了对“外资做空”的担忧。