当前,市场流动性收紧预期下,短期全球权益类市场的预期都不会太乐观。

事实上,美联储11月加息概率已经高达90%,某种意义上也反映出美联储对美国经济状况的信心,推测其首先来源于本国“漂亮”的宏观经济数据,非农数据以及半个世纪以来最低的失业率!但是根据美国目前长期国债收益率高企的现状,也在向市场传达着经济“衰退”的信号。理论上,美国长短期国债利率倒挂意味着经济进入衰退周期,而且长期美债收益率持续走高,也反映了市场对长期美债需求量在不断增加,能否被视为对短期资本市场的悲观情绪?

其次推测美联储暴力加息的信心也来自于对本国货币的信心,美元强势的情况下,加息及加息预期虹吸了全球美元,使得美元升值,各国货币贬值,美元兑离岸人民币目前处于近十年的高位也是个十分不利信号。

我们作为曾经经济全球化的受益方,现在全球重要的经济体,很难独善其身。

01

利好叠加,估值回归的医疗器械板块迎来红利预期

前几日,A股再度跌破3000点,不仅是市场资金量的严重萎缩,更是悲观情绪的蔓延。医疗板块率先吹响了“A股3000点保卫战”的冲锋号,医疗器械、生物医药等细分领域出现大幅反弹。

10月14日更是全线大涨,医疗器械ETF(159883)单日涨幅高达10.06%,生物医药ETF(512290)单日上涨9.69%,创新药ETF(159992)单日上涨也达到了8.34%,均创下近两年单日最大涨幅的记录,但当日实际上整体两市的交易量仅8609亿元,不足万亿,市场还是偏观望为主。

医疗板块中细分医疗器械领先的核心逻辑在于,主要是政策层面,前期国家推动千亿资金层面建设医疗新基建临近落地期。2020年后医疗设施开工建设进程加速,大多数预计完工的时间在22-25年之间,使得市场对医疗器械板块今年及未来三年的业绩增长的确定性加强;同时10月12日,国家医保局关于创新医疗(行情002173,诊股)器械的采购问题也明更加明确“创新医疗器械暂不纳入集采”。

政策和产业利好让医疗器械板块,重新赢得市场信心。更重要的是,在前期经历大幅回调后,医疗板块整体相对估值逐渐回归合理也是本轮医疗板块崛起的核心因素,根据申万一级行业分类来看,板块(801150.SWI)的PE(TTM)目前处于全行业的中游偏上(12/31),而细分的二级行业中的医疗器械II(801153.SWI)的PE(TTM)则处于79/124,估值处于相对低位。

02

免疫诊断隐形龙头“腰斩之谜”

这波医疗器械领衔的A股反弹中,有一家免疫诊断企业――新产业(行情300832,诊股)生物(300832.SZ)表现异常亮眼,10月14日顺势放量大涨20%,随后5个交易日涨幅达到41.29%,市值重回400亿,但仍然处于“半山腰”。

新产业生物主营业务是全自动化学发光免疫分析仪器及配套试剂,是国内该领域的领先者。公司业务遍及全球,主要依靠9款全自动化学发光免疫分析仪器及162项配套试剂的销售,其中在国内市场已获注册的化学发光试剂145项(共189个注册证),配套试剂涵盖肿瘤标志物、甲状腺、传染病、性腺、心肌标志物、炎症监测、糖代谢、骨代谢、肝纤维化、自身免疫抗体等检测项目;

在体外免疫诊断这块,新产业生物是国内提供化学发光免疫诊断试剂种类最多的供应商之一,与另一家安图生物(行情603658,诊股)(603658.SH)并驾齐驱。

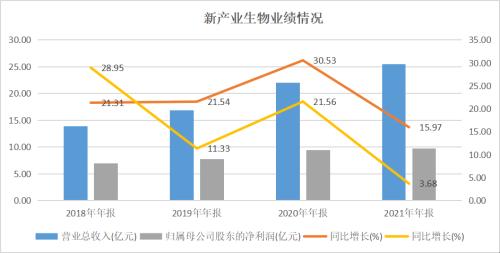

两年前新产业刚上市,风头正盛,在红杉等一众知名资本加持下,市值一度突破800亿,市场给予高估值,是对公司业绩高成长和稳定盈利能力的预期,但实际上公司并没有给予相应的支撑,2020年营收21.95亿,同比仅增长了30%,归母净利润9.39亿,同比仅增长21.56%;2021年更是惨淡,营收增长下滑至15.97%,归母净利润甚至仅增长个位数。

按理来说,医疗器械板块细分的免疫诊断行业,在国内属于较新兴的蓝海产业,进口占比80%,国产占比20%,可见国内市场主要被外企占据,具有较强的国产替代空间,而且在新冠疫情的影响下,应该是逆流而上的,但是如此惨淡的业绩及成长性,很难支撑市场预期,当时相对估值更是达到了近90倍的PE(TTM)。

而且在前期经济下行压力和通胀预期下,医疗、科技板块首当其冲“被抛弃”,核心因素就是受到巨大的研发和生产的成本压力,公司的盈利能力明显下滑就是证据,净利润率已经从2018年的50%左右,下降至2021年的38.25%。

业绩增长疲软和盈利下滑,叠加下杀估值的行情,新产业生物股价难免遭遇腰斩。

03

业务及盈利对比

从新产业所处的医疗器械细分的领域来看,整个体外诊断业务,新产业主营业务为免疫诊断,同时布局生化诊断,互为竞争对手的安图生物主营业务为免疫诊断、微生物诊断,布局生化诊断和分子诊断。

整体上,两家公司都是免疫诊断业务占大头,安图生物在免疫诊断领域属于阶梯式技术升级:从酶联免疫,到板式化学发光,再到磁微粒化学发光;而新产业则是直接切入最先进的磁微粒化学发光领域。

目前体外诊断行业市场份额最大的是免疫诊断,在免疫诊断的细分领域,化学发光技术是引领免疫诊断市场快速增长的核心动力,被称为是体外诊断领域“最后一块沃土”。而且目前国内的化学发光技术仍然还是“受制于人”的状态,由外资罗氏、雅培、贝克曼、西门子四大巨头垄断,从国产替代角度也能看出市场对新产业生物和安图生物都给予厚望,也难怪虽然两家龙头业绩增速都不及40%,却也能给出之前70-80倍的PE(TTM)。

但价值回归后,还是要关注公司的业务和业绩的增长空间。

截止目前,新产业生物和安图生物的市值均在430亿左右,业绩方面安图生物以2021年仅以37.66亿领先(有一部分代理收入和并购),两家去年归母净利润均为9.74亿,可见在盈利方面新产业的净利润率更胜一筹,即使2022年中报两家归母净利润也相差无几。相同赛道,不同盈利能力,某种意义上也体现出新产业生物的商业模式更具优势。相比传统“经销为主,直销为辅”的销售模式,新产业主要以“经销与直销相结合、经销为主”的销售模式,且通过“以仪器销售带动试剂销售,以试剂销售促进仪器销售”的商业模式,甚至低价销售或者免费投放仪器,而主要依靠体外诊断试剂获取利润。

从两家产品收入结构来看,均以试剂类产品为主要收入来源,占比均超在80%左右,而试剂的毛利率远比仪器类产品毛利率高很多,新产业试剂毛利率可以稳定在90%上下。

新产业生物产品毛利率(%)

安图生物产品毛利率(%)

而且结合两家公司细分营收增速来看,新产业生物2021年仪器的销售收入同比增长67%,按照今年半年报4.25亿仪器收入来估算,今年仪器增速可以达到33%,预计高出安图生物。虽然仪器毛利率不高,但侧面反映对市场份额的抢占,也对应了目前国内化学发光市场市占率国产仪器第一的地位。

增量预期在于,销售铺开了,后面试剂的利润水到渠成。

04

研发对比

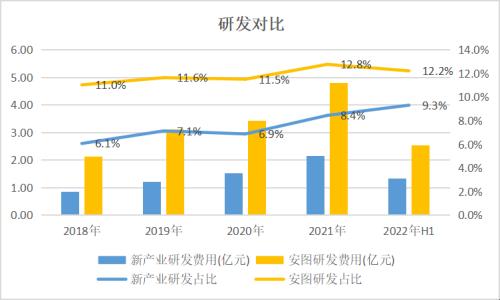

新产业生物研发投入方面明显落后于安图生物,后劲堪忧。

对比之下,明显新产业的研发和研发占比都不及安图生物,安图生物的研发投入增长明显,且占比稳定在10%以上,在全行业也处于领先。

而且,截至2021年12月31日,安图生物研发人员高达1600人,10名博士,46%的硕士及以上;公司已获专利833项(包含国际专利40项),其中国内专利授权包含发明专利87项;对比之下新产业研发人员仅456人,3名博士(其中一个还是公司董事长兼总经理兼实控人),35%的硕士及以上已获246项专利,其中发明专利90项。

人才不多的情况下却在发明专利上领先,实属不易。

05

小结

总结来看,从销售和战略上,新产业都略胜一筹,公司专注于免疫诊断领域中的化学发光技术,高举高打,以打破了国外垄断为核心目标,并以仪器带试剂销售的形式获取市场份额的同时为公司提供业绩增量;而安图生物更倾向于传统经销和全产品线布局,稳扎稳打。

虽然目前全球权益类市场大环境并不理想,经济下行压力、美元回流、流动性紧张等因素“如鲠在喉”,中国作为全球重要经济体很难独善其身。

但“化学发光技术”作为创新型医疗器械,暂时没有集采压力,剔除医疗板块最大的集采隐患,叠加医疗新基建产能即将释放的窗口期,确实强力提振了一下医疗器械板块的信心,至少“地利”已成,就看新产业和安图生物能否乘上这波红利,扶摇直上。