��������ƾ���(www.58188.com)2022-10-17 0:34:21Ѷ��

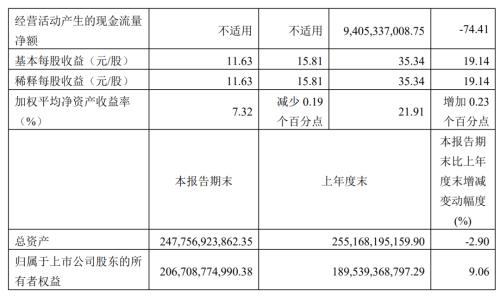

����10��16�����䣬����ę́(����600519,���)��¶�������ȱ��棬2022��ǰ������ʵ��Ӫҵ����871.6��Ԫ��ͬ������16.77%��������444��Ԫ��ͬ������19%������ÿ������35.34Ԫ���������ڣ�����ęֱ́�����������������ӣ�����300��Ԫ��

�������⣬������о��������¶ǰ������ҵ��Ԥ�棬�ձ�������ۡ�

����ę́����ֱ������

����������ʾ������ę́����ǰ������ʵ��Ӫҵ����871.6��Ԫ��ͬ������16.77%�����������й�˾�ɶ��ľ�����Լ444��Ԫ��ͬ������19.14%�����У��������ȹ�˾ʵ�־�����Լ146��Ԫ��ͬ������15.81%����Ƚ����һ��������ͬ�����������½���

����

����

�����������ڣ�����ę́��Ӫ��������ֽ���������ͬ���½�Լ�߳ɡ���˾ָ����ϵ��˾�ع��ӹ�˾����ę́���Ų���ͻ�����ͬҵ��ſ�����Ӷ���٣��Լ����������ͬҵ������Ӷ��������£���˾��ͬ��ծͬ�����������ɣ����ȵڶ������������

��������ǰ�����ȣ�����ę́����Ʒ���У�ϵ�о��������ٳ���ę́�ơ���ͳ�ƣ����ڹ�˾����ę́��������Լ744��Ԫ��ϵ�оƴ�125.4��Ԫ����ȥ��ͬ��ϵ�о���������Լ���ɡ�

�������⣬����ę́������ֱ������Ͷ�룬����ǰ������ֱ���������ﵽ318.82��Ԫ����ȥ��ͬ�������˳���һ����������������ͬ������550.59��Ԫ������ę́������Ҳ������5��������Ϊ2084�����䶯������ϰ���һ�£���������Ҳ��δ���������̡�

�����г�����������������������ę́�ɼ��ۼ��µ�8.44%�����ڽ��ڽ�һ���µ������±���1737.61Ԫ/�ɣ�����˾�����ʽ�֮�Ƶı����ʽ��Լ�˽ļ�����Ӳ֡�

����

��������������ĩ������ͨ��������ę́110��ɣ���ĩ�ֹ�7.31%λ�ӵڶ�����ͨ�ɶ��������ʢ����˽ļ�����������˽ļ�ٶ����֣��ֱ�ﵽ0.6%��0.51%��

��������ǰ������ҵ�����

������������ę́�⣬�������й�˾ǰ������ҵ���ձ�Ԥ�������ӯ��ͬ���������������ҡ�

���������Ͻ�(����000568,���)��ʾ���IJ�Ʒ�������������£�����ǰ�����ȹ�˾ӯ��Ԥ��ʵ��80.52��Ԫ�C82.57��Ԫ��������ͬ������Լ28%-32%��

�����ž�����(����000596,���)�챨��ʾ������ǰ�����ȹ�˾ʵ��Ӫҵ������127.65��Ԫ��������26.23��Ԫ��ͬ������Լ���ɡ�

������ȣ��ϰɾ�(����600559,���)ӯ�����پ�ǰ����˾Ԥ�ƽ���ǰ�����Ⱦ�����ﵽ5.33��Ԫ��ͬ������ͬ������113%���ң��۷Ǻ�����ͬ������Լ�ijɡ��ݽ��ܣ������ڹ�˾�����Ż���Ʒ�ṹ����г����裬����ǰ�����ȹ�˾��Ӫҵ�������������£����⣬����1�·ݹ�˾�յ��������մ�������Ǿ����������ȥ��ͬ������1.8��Ԫ���ҡ�

�������⣬��Ұƹ�˾�ľ�Ӫ������ʾ1-9��ҵ����á�

��������ӹɷ�(����002304,���)ͳ�ƣ�2022��ǰ�����ȣ���˾Ԥ��ʵ��Ӫҵ����264.4��Ԫ���ң�ͬ������20.5%���ң����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����86.65��Ԫ���ң�ͬ������26.5%���ҡ�

����ɽ���ھ�(����600809,���)Ԥ��1-9�¹�˾ʵ��Ӫҵ������221��Ԫ���ң�ͬ������28%���ң�Ԥ��ʵ�־�����70��Ԫ���ң�ͬ������42%���ҡ�ɽ���ھ��ƣ���˾�����Ż���Ʒ�ṹ����ھ�ϵ�е��и߶˲�Ʒʵ�ִ��������

����ˮ����(����600779,���)ͳ�ƣ�1-9�¹�˾ʵ��Ӫҵ����38��Ԫ���ң�ͬ������10%���ң�������11��Ԫ���ң�ͬ������5%���ң����е������ȹ�˾������ͬ������Լ10%������Ե(����603369,���)Ԥ��ǰ������ʵ��Ӫҵ������65.18��Ԫ���ң�ͬ������22.18%���ң�Ԥ��ʵ�ֹ��������й�˾�ɶ��ľ�����20.81��Ԫ���ң�ͬ������Լ���ɡ�

���������°����������ư��ָ�������´죬�ۼ��µ�Լ16%�������ӯ�ʽ����������λ����������ָ�������������������Գ��������գ�����������������á����ȸ��ƣ���Ŀǰ��ֵƫ�ͣ�δ�����ž��ø��ա������һ����ů����ӭ����ֵ�����߶˰���������ǿ��Ԥ�ƶ���ƽ�����ϣ����ٽ������ȫ���������ϣ����ڽ��ڵ������ֵ�Լ۱ȸߡ��θ߶˰��Ŀǰ��ֵ��������������ϯ�ȳ����ز��»��ȸ��ƣ��ҳ���ȫ������չ�ռ���ڣ�����ӭ����ֵ������