市场综述

长假后首周,A股市场先抑后扬,市场在上证指数跌破3000点整数关口后迎来反弹,沪指全周累计上涨1.57%,创业板指反弹动能较强,全周累计上涨6.35%。港股市场大幅下跌,恒指、恒生科技指数分别跌6.5%、9.41%,美股市场涨跌不一。

成交观潮

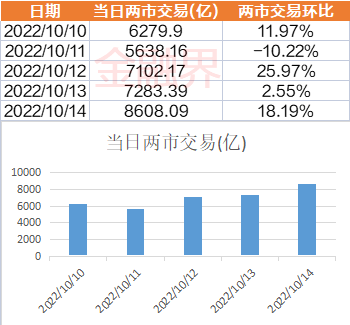

伴随着市场的企稳反弹,后半周A股市场成交额稳步回升,周五成交额突破8000亿元,为9月16日以来首次;本周两市日均成交额为6982.34亿元(前一周为6333.66亿元)。

板块冷暖

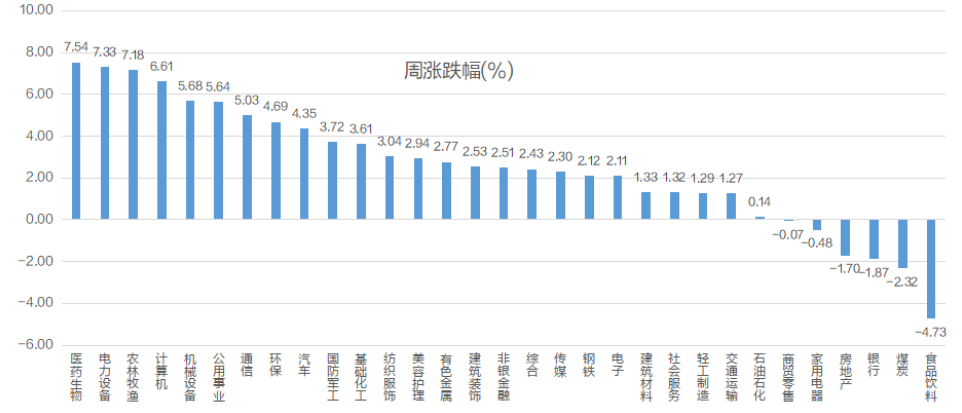

本周申万31个一级行业多数上涨,仅有6个行业累计录得下跌。医药、等行业领涨,(+7.54%)、电力设备(+7.33%)、农林牧渔(+7.18%)周涨幅靠前,、机械设备、公用事业、通信等板块涨幅亦超过5%。食品饮料(-4.73%)板块大跌,煤炭、、房地产等板块跌幅超过1%,家用电器、商贸零售小幅下跌。

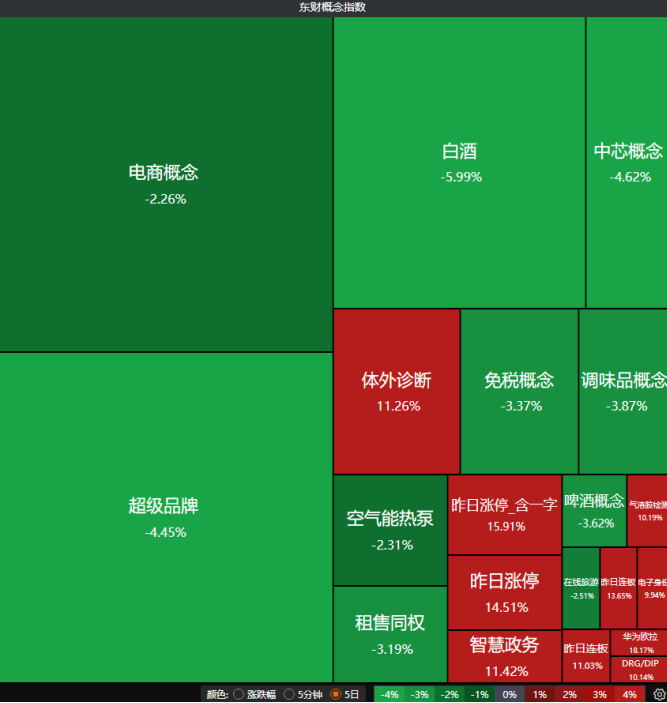

信创、医药成本周最大主线。在东财概念类指数中,华为欧拉、智慧政务等涨超10%,精准医疗、职业教育、数字哨兵、CRO、数据安全、国资云、国产软件、数字货币、汽车一体化压铸、钠离子电池、钙钛矿电池、网络安全、数字经济等题材板块涨幅在7%-9%之间不等。白酒概念大跌5.99%,超级品牌、调味品概念、啤酒概念、免税概念等跌幅超过3%,另外空气能热泵、MLCC、净水概念、培育钻石、光刻胶、新零售、农业种植等题材板块本周表现同样低迷。