在外围市场大跳水的背景下,大盘全天低开后冲高回落,沪指小幅下跌,创业板指小幅上涨0.32%。

信创板块再度大爆发,并引领数字经济、等题材上攻;医药股集体走强,百济神州(行情688235,诊股)大涨近14%,市值冲上千亿。

软件板块上演涨停潮

计算机方向延续强势,连续两天上演涨停潮,信创、数字经济、网络安全等分支涨幅居前。

其中科创信息(行情300730,诊股)20%涨停,宝蓝德、数字认证(行情300579,诊股)、普联软件(行情300996,诊股)、安恒信息(行情688023,诊股)涨超10%,竞业达(行情003005,诊股)7天6板、南天信息(行情000948,诊股)6天4板,声讯股份5天4板,神州数码(行情000034,诊股)、中国软件(行情600536,诊股)、恒为科技(行情603496,诊股)、海量数据(行情603138,诊股)、南天信息等2连板。

在信创板块普涨行情下,新提供专业的信息技术外包(ITO)服务慧博云通(行情301316,诊股)今日登陆创业板,表现非常给力。

早盘,慧博云通最大涨幅为254.87%,中一签最多可赚万元。

首创证券认为,当下可能是计算机板块的最佳配置时点,并列举了5大原因:

1、本轮板块调整时间已超24个月,时间足够久;

2、三季度后板块2022年估值更具确定性且类似历史底部情况;

3、国内经济逐步复苏,Q3和Q4可能出现板块业绩拐点;

4、四季度有望出现新的政策催化;

5、智能驾驶和能源互联网等产业大势所趋。

长江证券(行情000783,诊股)也认为,计算机板块已到历史底部。自2020Q2 见顶以来,计算机板块已经调整了9个季度,2022Q3 随着疫情消退,整体交付逐渐恢复正常,叠加二季度订单延期至三季度确认,预计2022Q3 计算机将迎来单季度改善高峰;中长期来看现阶段无论从估值还是机构配置角度,计算机已经处于历史底部,近期盈利预测下调与股价表现脱钩,侧面验证市场对计算机悲观预期已经有所释放。

那么,四季度计算机板块如何布局?长江证券建议,目前来看宏观经济承压背景下,计算机需求全面复苏仍待观察,中期维度布局两条主线。

1)信创与智能汽车等高景气赛道,信创与智能汽车渗透率仍处于比较低的水平,且刚性需求较强,未来几年预计将持续保持较高的景气度,科技创新受到宏观扰动相对较小,内生增长的确定性高;

2)人员薪酬占比较高,受益于人员及薪酬增长改善的恒生电子(行情600570,诊股)等品种,恒生电子下游客户主要以金融为主,客户支付能力强,支出增长较为稳健,且产品化较高员工薪酬占营收比重高,人员与薪酬增长放缓有望带来较大的利润释放弹性。

有市场人士从盘面走势分析,首先计算机(数字经济)方向位置较低,并且前期经历充分整理后,筹码沉淀较为充分,没有过多的套牢卖压。

再者该方向的个股多以小市值题材股为主,对于短线博弈资金具有更大的吸引力,以目前的资金认可度而言,这一方向仍有望在后续反复活跃。

医药股同样迎来大涨,重组蛋白、CRO、医疗服务等细分领域领涨,百济神州大涨13.51%,药石科技(行情300725,诊股)、阳光诺和(行情688621,诊股)也涨超10%,百花医药(行情600721,诊股)涨停,药明康德(行情603259,诊股)收涨5.44%。

药明康德昨晚公告,预计2022年前三季度实现净利润增长约107.12%。这一定程度上减轻了市场对于CRO行业景气衰退的疑虑。结合医药板块前期经历较长时间的整理,估值已来至历史低位,大多数机构认为医药股的投资价值正逐步凸显。

西南证券(行情600369,诊股)表示,医疗行业估值和持仓处于底部,政策面预期缓和。医疗板块估值(TTM为23倍)和持仓(2022Q2剔除主动医药基金占比6.94%)均处于历史底部。

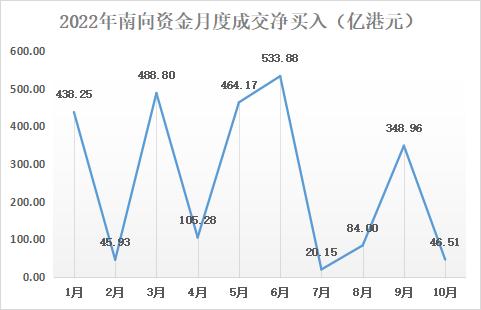

南向资金连续27个交易日买入腾讯

10月13日,南向资金今日大幅净买入50.14亿元。沪方面,腾讯控股、招商银行(行情600036,诊股)分别获净买入6.13亿港元、2.05亿港元。

Wind数据显示,今年以来,南向资金的净买入规模相比2020年(6721.25亿港元)、2021年(4543.96亿港元)有所下降,但仍保持净买入的趋势。截至10月13日,年内南向资金累计净买入2626.08亿港元。

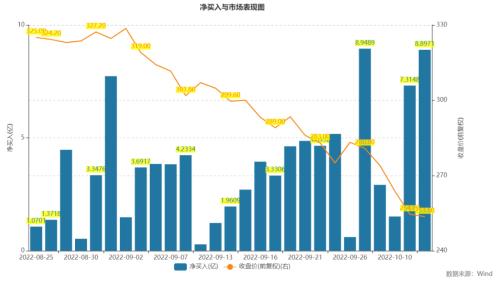

值得一提的是,南向资金近期始终坚定买入腾讯。今年8月以来,南向资金累计净买入腾讯控股165.82亿港元(约合人民币151亿元)。

其中,自8月25日起至10月13日,南向资金连续28个交易日净买入腾讯控股,期间累计净买入约104.5亿港元。

尽管近期腾讯控股股价震荡下跌,公司也始终坚定回购股份。

腾讯控股10月13日公告,公司于当日回购241万股公司股份,每股回购价格为246.2-254.8港元,共耗资约6亿港元。

近期卖方研报均对腾讯控股表示看好,包括信达证券、天风证券(行情601162,诊股)、西部证券(行情002673,诊股)等多家券商给予“买入”评级。从目标价来看,广发证券(行情000776,诊股)、信达证券给出的目标价均在400港元之上,其中广发证券目标价高达491.13港元。

天风证券研报指出,腾讯基本面稳固,随悲观预期陆续落地,公司持续降本增效,聚焦核心业务,未来两年有望看到公司拐点信号。

业务角度,公司核心游戏提供基础业绩支撑,游戏出海有望继续驱动增长。此外,视频号流量快速增长创造了可观的变现空间,考虑公司投资中国港澳台及海外游戏公司有望提振整体游戏业务收入,给予“买入”评级。