�����Ǿ�ӭ��֮�ʣ��²Ƹ�����50��˽ļ����2022��˽ļ�����ʾ����顣�ʾ��ظ���ʾ��˽ļ��2022��A�ɽ�Ϊ�ֹۣ�����56.25%��˽ļ��Ϊ��ָ֤����ͻ��3700�㡣����A�ɷ��������˽ļ���ڽϴ���磬���óɳ��ɵ�˽ļ��ռ������˽ļ��á�˫̼�����⡢��������ҵ�������������ս���Ԥ���Լ����飬��Ϊ˽ļ��Ϊ���ĵķ������ء�

�������⣬��20λ�ڶ����²Ƹ����˽ļͶ�ʾ�����һ���ṩ�˶�2022���г�����ϸ�����������������£��²Ƹ����˽ļͶ�ʾ����Թ��н��ֹۣ�Ҳ��˽ļָ����˫̼��������Դ������������г���ʶ�������֪ƫ����2022��ծ�����ƴ��ڷ��硣

���������ա���2021�������������ȫ��������������й���ҵӯ�����������£�A������ţ�����飬ţ��ʱ����������֮�ã�������ʷ�¸ߡ�ͬʱ���г�����ֶ����Լӿ죬����Դ���������ɳ�Ϊ�������С������¸�����������ز��뾭�ã���˫̼�������������й���Դ�ṹ����ͬ��ԣ���Ƽ��˹���Ϊ��ʶ����Ϊ2021���Ͷ���г�������Ũ��һ�ʡ�

����2022�꣬���첡����̬��ʹ��ȫ�������ڽ�һ���Ӻ��ø������ڼ�����ȫ�������Ա��ս��ȱ����£��й�ȷ���ˡ��ȶ���ͷ������������������������������������С���ס���������ƶ��£��й������������ڼ�����Ȩ��Ͷ�ʴ�ʱ����Ļ��������Ͷ���߶��ʱ��г���ע�Ƚ�һ����ߡ�

������ô��2022��A��ţ���ܷ��������г��������л���ʲôͶ������ֵ��ץס���ָ÷�����Щ���գ��ھ��ø��պͻ������ߵ����£�ծȯ�г��ָ����Ͷ�ʣ�����Щ�г���ע���⣬�²Ƹ���רҵ����Ͷ���ߡ���˽ļ����2022��˽ļ�����ʾ����飬������50����Ч�ʾ��Լ���20���²Ƹ����˽ļͶ�ʾ����������С�

����01

����56.25%��Ϊ��ָ֤����ͻ��3700�㣬��С�̷�������

����2022��˽ļ�����ʾ��ظ���ʾ���Ի�ȡ�����������Ƶ�˽ļ����2022��A���г�����ƫ�ֹۡ�22.92%��˽ļ��Ϊ������ţ�У�72.92%˽ļ���ж�A��Ϊ���У���4.17%��˽ļ��Ϊ�����У�ͼ1����

����

����������Դ���²Ƹ�����

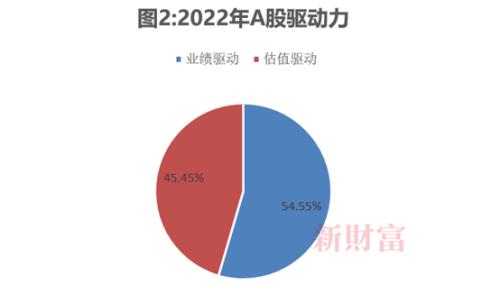

��������ȷ��Ϊ2022��A��Ϊţ�е�˽ļ�У��²Ƹ���һ��ѯ��ţ�б�����������ء����У�54.55%��˽ļ��ΪA��������Ϊҵ����45.45%��˽ļ����Ϊ����ֵ�����������Ⱥ���൱���ɼ�2022��A�����������ڼ��ҵ����ۣ�ͼ2����

����

����������Դ���²Ƹ�����

�����ڶ�ţ�������л����жϵĻ����ϣ�A�ɾ���������ʲô��λ���䣬��Ͷ���߸�Ϊ��ע�����⡣�²Ƹ���2022����ָ֤����λ��������Ϊ3200�����¡�3200-3700�㡢3700-4500�㡢4500�����ϵ�4��ѡ�

��������һ���˽ļ��Ϊ2022����ָ֤����3700-4500�����䣬����2.08%��˽ļ��Ϊ��ָ֤��������4500�㣬����56.25%��˽ļ��Ϊ2022����ָ֤����3700�����ϣ���2021����ָ֤����λ����Ϊ3312.72����3731.69�㣬�ɼ����ֹ۳̶ȡ���Ϊ2022����ָ֤����3200-3700���˽ļΪ�ڶ���Ⱥ�壬ռ�ȴ�41.67%����2.08%˽ļ�Ƚϱ��ۣ�ѡ����3200��������һѡ�ͼ3����

����

����������Դ���²Ƹ�����

����2021���г�����ֶ����죺��һ���ȣ���ծ�����ʶ��ڿ������С��������ս�Ԥ�����£��г����ת��������ڶ����ȣ�������ծ���������䡢ȫ���������ػؿ���Ԥ�ڣ��г����ת�������ɣ��������ȣ��ܺ�˫�ص��¹��������ޣ����ڹ��������У����ļ��ȣ���������ѹ���Ӵ������Կ���Ԥ�����£��г�����ػ������ɡ�

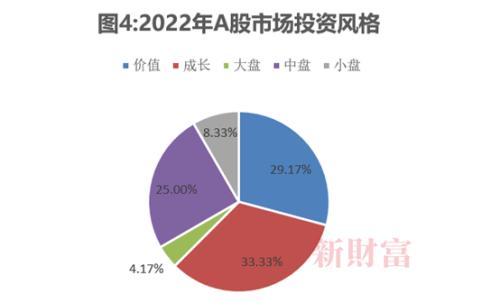

����2022��A���г��������ʲô������������ڼ�ֵ���ɳ������̡����̡�С�̵��г����˽ļ��δ�γɱȽ�һ�µ��жϡ�33.33%��˽ļ��Ϊ�dzɳ�����ɼ�ֵ����˽ļ�����������ռ�ȴ�29.17%��������С�̵�˽ļ�϶࣬���ߺϼ�ռ��33.33%��ѡ����̵�˽ļ���٣���ռ4.17%��ͼ4�������Կ�����˽ļ��2022��A���г������ж������˽���������������������

����

����������Դ���²Ƹ�������ע���ʾ���������ֵ����500��ԪΪ���̹ɡ�100��-500��ԪΪ���̹ɡ�100��Ԫ����ΪС�̹ɣ�

����02

����˽ļ���A�ɣ��۹ɻ�����

����2021����˷����ת��֮�⣬A�ɡ��۹ɡ�����Ҳ�߳��˲�ͬ�����顣

�����Ա��������г���Ҫָ��2021����ֿ��Է��֣�A�����������У�����С�̹�������ã�������ָ���ϣ�����300�µ�5.2%������15.58%��2021�꣬�Ը۹��г��Ǵ��۸��ӵ�һ�꣬����˫������������¢�����ߡ���˰�������߷��͡��Ƽ���˾ҵ�����ѵȴ��۸��ӵ����أ��۹ɳ����������У�����ָ���µ�15.12%�������Ƽ�ָ���µ�35.01%�������������Գ�ԣ�������߳�һ��ţ�У�����500ָ������27.23%��ͼ5����

����

����������Դ��wind���²Ƹ�������ʱ�����䣺2021��1��1����12��30�գ�

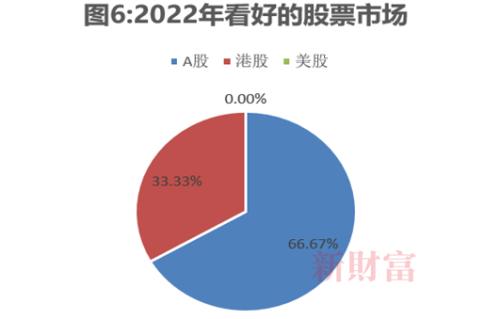

���������г���2022���ֽ���α����أ�

�����ظ����ʾ���ʾ��2022��˽ļ��Ϊ����A���г�������Ⱥ��ռ��66.67%��Ҳ��33.33%˽ļ���ø۹��г����ⱳ�������ӳ���ǣ����й�����������������ͻ��λ�á��������Ƽ���˾���߷��ճ��塢�۹ɹ�ֵ����������λ�����£��۹��г�Ͷ�ʼ�ֵ��ת�����˾��ȵ��ǣ�û��˽ļѡ�����ɣ�������Ϊ��ԭ�����ڣ�һ���棬רע����Ͷ�ʵ�˽ļ���٣���һ���棬�г������������Գ�Ԥ���ս�ҲԽ��Խ���ǣ�ͼ6����

����

����������Դ���²Ƹ�����

����03

�����й���������ƫ�ֹۣ���������һ��Ԥ�ڿ���

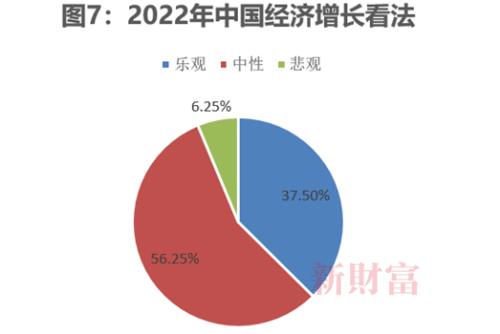

�������⣬�²Ƹ�����Ӱ��A����Ҫ���������������ء����й������������������ߣ���˽ļ�������ۡ�

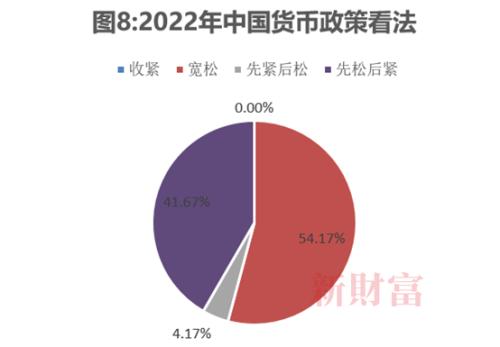

��������2022���й����������Ŀ���������˽ļ������ƫ�ֹ۵Ŀ�����56.25%��˽ļ��2022�������̬�ȣ���37.5%��˽ļ�����й����ã���6.25%˽ļ�Ƚϱ��ۣ�ͼ7����

����

����������Դ���²Ƹ�����

�����������߷��棬˽ļ������Ϊһ�¡�û��˽ļѡ��2022���й����������ս����ձ���Ϊ�������߽����ɣ�ֻ�ǶԻ������ߵĽ����в�ͬ������54.17%��˽ļֱ��ѡ���й��������߿��ɣ�Ϊ����ҪȺ�塣41.67%��˽ļѡ������������ɺ����4.17%��˽ļ��Ϊ���Ƚ����ɣ�ͼ8����

����

����������Դ���²Ƹ�����

����04

������á�˫̼�����⡢��������ҵ�������������

�����ڶ�����ͻ����������жϺ���ʵ������Ͷ���ϣ�2022��A�ɾ�����ЩͶ�ʻ����أ�

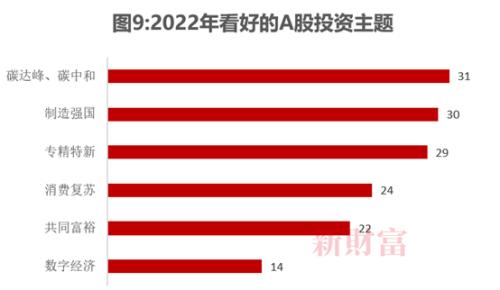

�����ڡ�˫̼��������ǿ����ר�����¡����Ѹ��ա���ͬ��ԣ�����ݾ��õ��г����ȵ�Ͷ�������У�2022��˽ļ��á�˫̼��������ǿ����ר�����µ������Ͷ�ʻ��ᣬ��3�������ͶƱ���ֱ�Ϊ31Ʊ��30Ʊ��29Ʊ��ͼ9����

����

����������Դ���²Ƹ�����

����̼��塢̼�к����й���Ҫս��Ŀ�꣬�й�����Դ��ϵ�ṹ���ոտ�ʼ�������Ǵӻ����Ѻá���Դ�����ɿػ��Ǿ����ԵĽǶȣ���̼�������п�Ϊ����Ҳ������˽ļ��Ϊ���á�˫̼�������ԭ������ǿ�����й�δ�����ø�������չ��·�������ߵ�֧�ֺͱ��������Ƴ�����ר�����¡���С��ҵ��չ�ܵ����衣��ЩͶ������Ҳֵ���ڴ���

�����ڴ����ѡ�TMT�������������ڡ��������ڡ����ز�����ҵ�ϣ�2022��˽ļ�����ô����ѡ�TMT����������ҵ����õ�Ʊ���ֱ�Ϊ33Ʊ��29Ʊ��26Ʊ���Է������ڡ����ز���ҵ���õ�˽ļ��Խ��٣����ز������6Ʊ��ͼ10����

����

����������Դ���²Ƹ�����

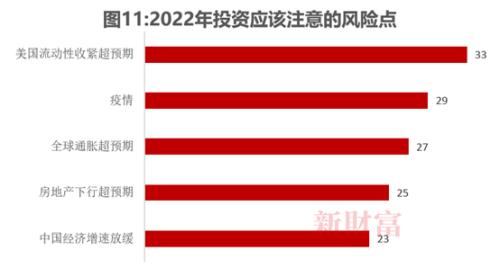

����Ͷ��Ҫע�ط��շ��������г���Ϊ���ǵ������������ս���Ԥ�ڡ����顢ȫ��ͨ�ͳ�Ԥ�ڡ����ز����г�Ԥ�ڡ��й��������ٷŻ��ȷ��յ㣬˽ļ��Ϊ���ĵ��������������ս���Ԥ���Լ����飨ͼ11����

����

����![]() ������Դ���²Ƹ�����

������Դ���²Ƹ�����

����һ���棬����������������ʷʫ���Ĵ��ˮ֮������ͨ�����ʹﵽ��30�������¸ߣ�����ͨ�ͳ�Ϊ��������ǰ�������ߵ��ص�Ŀ�ꡣ��һ���棬2021��12����������Ϣ�����ʾ��2022�꽫��Ϣ3�Σ����ʽ�����0.75%��1%���䡣�г��������������ս���Ԥ�ڵĵ��IJ�������

�������⣬2021�꣬ȫ������Gamma��Delta��Omicron���ֱ��첡���ַ���������첡����̬��ʹ��ȫ�������ڽ�һ���Ӻ�������Ȼ���Ŷ����á��������Ҫ��ȷ�������أ��Թ��е�Ӱ�첻��С�

����05

�����²Ƹ����˽ļ���У������������£����н��ֹۣ��г���ʶ���ƫ��

�������⣬�²Ƹ��Եڶ����²Ƹ����˽ļͶ�ʾ��������ʾ���12λ��Ʊ��Ͷ�ʾ�����3λծȯ��Ͷ�ʾ�����2022����С�ծ�п�����Ͷ���������˾������С�

����ͨ���������Է��֣��ֹ�Ʊ���²Ƹ����˽ļͶ�ʾ�����2022����н�Ϊ�ֹۡ������ĸ�����Դ�ڣ����뾭�ù�����������й����١��������������������Ԥ��ת��������ѹ���������������������ԡ�

��������Ͷ�ʾ����ᵽ���á�˫̼����ר�����¡��������Ƹ�������ҵ�Ȼ��ᡣ������Ϊ�������£�����Ͷ����ѩ��������Ͷ�����ǡ���ʯͶ�ʽ��͡�ͬ��Ͷ��ͯѱ�����Ϲ�ʵ�ηɵ�Ͷ�ʾ�����ע����Ͷ�ʻ��ᡣ

����ֵ��ע����ǣ����ڵ�ǰ�г��γɵ�һЩ��ʶ��ʰ�����ź���ƽ���������һЩƫ�ʯ���ʲ����桢�콨��ӿ��Ͷ��лС�µȽ�Ϊ����2022�귿�ز����ա�

�����ڶ����²Ƹ����˽ļͶ�ʾ�������۵����¡�

�����Ϻ�ʯ���ʲ� ���桢�콨

�������Ƕ�2022���г�����������������жϣ���һ��2022��A���ǽṹ���飬������ͨ�ͣ�������ܸߣ��ڶ������ҡ��������߱��ֿ��ɣ�������2022�귿��˰������Ƴ�����ͥ�ʲ���ת�ƻ��������2022�귿�ز������IJ���������һ����ķ��գ�Ҳ�����ǻ��ᡣ���ز����ܻ���һ��������У�����Ժ�۾��ò����dz����Ӱ�죬�����������Ѹ�ٷ��ɣ��Ӷ������dz���Ļ��ᡣ

����ʯ���ʲ�Ͷ�ʲ��ְ�������һ��2022������Ʒ�ǽṹ�Ի��ᣬҽҩͶ��ѹ���ԱȽϴ��ʵ����������Ѻ�ҽҩ��ҽ�Ʊ������ڶ���2021�ꡰ˫̼������ָ���£�������Դ����Ҳ��̳�̨����δ�����궼��Ը�����ҵ�����ش�仯�����ӶԷ���豸�������豸�����ã�����������һЩ���ݺܸߣ��ܹ�����ȫ�����������ҵ��

����ͬ��Ͷ�� ͯѱ

����Ŀǰ���г��Ѿ���������˾�������Ԥ�ڣ������뾭�ù�����������Ⱦ����г�ֶ�����δ�����û��Ƚ����գ����ӻ����IJ��������Լ��Ƚ�ƫ���ɵĻ���������ϣ�ʹ�þ���˳����+���������������������ҵ���棬����������Ԥ���Լ�����������������ҵ��б��

������ʯͶ�� ����

����չ��2022�꣬����������תΪ�������ı����£�2021�����ٵľ������⽫��2022��õ�������й����ô��������á�Ŀǰ�������������߽�������������ƫ�ɵ�״̬�������Բ���Ҳ�����ֺ�����ԣ������������2022�꽫�и�����ҵ�ľ����ȳ��ֺ�ת��A���г��Ͻṹ�Ի��Ტ���١�

�����ṹ�ϣ���ʯͶ�ʸ��ӹ�ע���Ѱ��ı��֡����������������й������ص�ת���������й���̬����������������£�����Ӱ�콫�����������������ʽ����ݹ���������������PPI-CPI�����������³ɱ�ѹ�����⣬���Ѱ��ӯ�����Ƶ����ƽ�Ϊȷ����������������ͬ��ԣ�����£����ѳ��ڷ�չ�ռ�Ҳ�ϴӹ�ֵ�Ƕ���������ǰ���Ѱ����о��ʴ��ڽϵ�ˮƽ���Ѿ��߱���һ�����Լ۱ȡ�

����ʰ������ ����ƽ

����2022��Ͷ��Ӧ�����ֵ�ͷ��������2021���г�����������̵ĸ����ǻ����仯��Ͷ�ʵ�Ӱ�졣���ԣ���2022���г�չ����ʰ���ӻ�����Ϊ����㡣

����ʰ����Ϊ2022��Ҫע��������仯��1.�˺���Ȼ�����Ĺ�ϵ��ȫ�����顢Ŭ����̼ȷʵ�������Լ�������ж�����Ӱ����Ժ�ҵ������ȣ����ǵ����ʽ�ᷢ�������仯���������ҵIJ�ҵ����Ҳ�ᷢ���仯��2.�˺��˵Ĺ�ϵ�����仯����ͬ��ԣ��Ϊ��ҵ���������������Ƹ����·��䡢��ҵ������3.�ⲿ������������������������ܶ����飬���ߵ����ռ������ޣ�����ת�����һ��Ϊ�ȣ��Ӷ���ɶ����Ѻó̶��½����ⲿ�Ļ���Լ�����й��������÷�չĿ�꣬�����˸�������չ��Ϊ���Ž⡣

����Ŀǰ���г������ֵˮƽ���ߣ����ڲ��ֻ����ء��г��γɵĹ�ʶ����˫̼���Ǵ�������������ϵ�����ֹۣ����й����÷�չ��Ҫȡ����������������ʱ������ʧ����ͬ��ԣ����������չ���Ƽ����µȳ�Ϊ�г���ҪͶ�ʷ����ʱ��г���������ز���Ϊ��Ҫ�IJƸ�������ʽ��

����ʰ����Ϊ�����г���ʶ����һЩƫ���˫̼������Ŀ��û�����ǣ���ʵ�ֵ�·���ͽ�����ܺ��г��ձ���Ϊ�IJ�ͬ����ͳ��Դ���˳�Ҫ����������Դ��ȫ�ɿ��Ļ����ϡ���������úΪ��Ҫ��Դ�Ļ������飬����ú̿��ࡢ��Ч���ã��ƶ�ú̿������Դ���Ż���ϣ�����Դ��2021�����ٳ���150%��2022�����ٽ�����½��������ú���ܶ��������Ȳ���ܶ����飬���߿ռ��С�������������ȵ�������������г�����Ԫ��Ϣ�ij��Ԥ���Dz���ֵģ��������������������ͺ�ЧӦ���������ܻ��һ��Ӱ�����ѡ�

������ˣ����Թ�ע����Ͷ�ʻ���Ӳ�ҵ�ռ��ֵ������ά�ȿ���ʰ���Բ�ҵ�ռ�Ƚϴ���ֵ�Ѿ��ܳ�ֵĵ��º�����Դ����ҵ����ֻ���עijһ�����ڣ��Ը������ܴ��ҽҩ���뵼�壬ֻ���ע�����ֵ�������ܳ�������ڲƸ����������ƵĹ�˾��ֵ�ù�ע�������������ҵ���ȷʵ�ڱ�ã����Թ�ע�����⣬ר������Ҳֵ�ù�ע��

�������Ȫ�ʱ� ����ɽ

����A��2021���Ѿ������ˡ�ţ������������ʷ���ɡ�������ڡ�ʮ���塱�������ÿ��֣�ȡ����������Ч���ء��й�ǿ��Ĺ�Ӧ�������Լ��й��Ƚ���ƽ��Ľ��ڻ��������ߡ�չ��2022�꣬�����������Ƚ����Եľִٻ����£���ҪŪ��������ؼ����⡣

�����������ߵĴ�λ�����й��������߷��ɣ��������������ս�������ᵼ��A�ɳ������У�������Ϊ�ڡ������ڼ�������Эͬ����������Ϊ���������������£��ⲿ����ЧӦ������ʷ����A�ɳ�����ޡ�

�����������ߵľ�ƫ�������ھ�������ά�ȣ����ڲ�ҵת�͵���������ᵼ�³ɳ��ͼ�ֵ���˭��ռ�ţ�������Ϊ�ڡ��ӵز��������ڣ�ת��˫̼�������ڡ��Ĵ������£���չ��Ȼ���ȣ���ʣ������ǿ���������ţ����ܽ��Դ��ڷ����⣬��ȫ��ɳ��������ߡ�

����Ͷ��˼·��ת�䣺������ӽ���Ի�������ѡ�ɸ��Ӳ��ס���ѡ�������������ƻ��ǻع����ʣ�2022���ڡ�������+������+��ͨ�͡��ĺ�۹�ʶ�����£�������Ϊѡ����Ҫ�ع����ʣ��ɳ���&��ȷ���ԣ���ROE�������ʹ�˾���������Եij������档���嵽��ҵӦ�Է����ϣ����ǿ����������еġ�����Դ�����͵���ϵͳ����Ӳ�Ƽ��еġ��������������ܻ��������ѷ����еġ�ʳƷ���ϡ��������ȡ�

����ӿ��Ͷ�� лС��

����2022���й��������������ֹۣ��������ز������ʽ���Ŷ����ٻ�ֹͣ��������ҵ��Ԥ�Ʒ��ز���ҵ�������ٽϴ�ѹ�����������Բ���ʧҵ��������ѹ��������ҵ������������˫̼�����DZȽϺõ�Ͷ�ʷ�����ҵδ�������Կ���ά�ֽϸߵ��������䶯������������֧�֣��������ϵ���������ҽҩ�����Ѻ�TMT��ҵҲ�в����Ļ��ᡣ

�������Ϲ�ʵ �η�

�����ӹ��ҷ�չ�Ƕȿ����Ա���ŷ�պ�����ʷ����������˹�յ����й����ֽ����忴��Ȼ�кܶ��Ͷ�ʻ��ᡣ���������������ƺ�ȫ���˲ŷ�������ƣ��������Ĵ���ǰ�ر��������ȡ�δ����������Ϊ��ҪͶ�ʻ�����Դ���й���ҵ��һ����������ҵ��

�����������������ҵ������һЩ������й���ҵȫ��ݶ����š����š�˫̼��������й�������Դ�������������Ҳ�ᱻ����ҵ��ҵӦ�ã���һ��������ȫ�����е����ƣ������������־�������2021�꣬�����������־����ܵ�����ǿ���Ӱ�죬����Ȼ��������һЩ��ҵ�������¡������г������ֻ�����ҵӦ�ýǶȴ��ںܴ�ռ䣻�綯��������Դ�������Ų�ҵ���뵽ȫ�г������õĽ�ʱ������ҵ�������ҵģʽ�á����ݸߵ������ø�Ϊ��Ҫ�����������˸߶˰���Ȼ�������������ҵģʽ�г���Ͷ�ʼ�ֵ�⣬���忴���ڹ�ͬ��ԣ���£���������Ʒ���������λ����������������������Ⱥ�仯�������Ļ��������ֵ�ù�ע��

��������Ͷ�� ��ѩ��

������ͬ��ԣ���г���δ���ܳ�ʱ�������Ҫ�������뾭�ù�����������й����١��������������������Ԥ��ת��������ѹ���������棬�������г������Ѵ��ڷ��磬���ǵ�2022���������Ҫ������Ͷ����Ȼ�ᶨվ�ڱ�ѡ������һ�ߡ�

����Ͷ�ʶˣ�����Ͷ����̼�к�Ϊ��Ҫ�����ص��ע�������ӡ����͵���ϵͳ�������λ��ᡣ���У�����������Ҫ��������ϵͳ�������Դ������Ľ������ӵ�Դ�ࡢ�õ�ࡢ������������ȥ����Ͷ�ʷ����⣬�Ƹ�������ҵ����Ҳֵ�����ӣ�����Ƹ���Ȩ���г��ۼ����ٶȽ�һ���ӿ죬�����ʲ�������˾�ؽ���ӱ������������ҵ�ǹ�ͬ��ԣ�IJ�Ȩ������δ������ĸ�ŷ��ĺ��������г���ֵ��Ҳ������Ͷ�ʻ�����

�����㾩�ʱ� �߲�

����������Ϊ����������Ͷ��ʹ�ú���ҩ���з��ɹ���ȫ����ᾭ�������վ����������������뾭�ù������龫���ý�����δ���൱����ʱ���ڻ��Ϊ���߷������ص㡣��˫̼��������ָ����ȫ����õ硢����ṹ�ĸ����Դ���衢��Դ���������DZ�Ȼ����

����������ϵ�ɽ��������й���ͬ��ԣ���ߵ���Ⱦ����г���ȷ���ԣ����Ը��и�ҵ�������Ӱ�졣��Щ�������ƻ�����ھ��������γɽ�����Լ��ٽ����Ӷ�������۾������ߵĿ����ڵ��ڣ����ȶ����ط��ա����ṹ��Ȼ���й�������ߵ������������ξ��ù��������������Ծ��ý���Ϊ�����ǵ��Ļ���·��Ҫ�������ش��й����ú��ʱ��г�Ҫ���ֻ����ֹ�̬�ȡ�

����嫴�Ͷ�� ��ұ

���������߶���Ի���������ת�ͽṹ�����Ʋ���Ĵ��£�2022��Ĺ���������2021������ȶ��ԡ������һ��������ά�ȿ������ܴ���һЩ��ҵ��������������Ͷ���뽻���ᣬ������һ��ά�ȣ��г��Խ����������ķֻ����䵽���ɲ��������о�����Ͷ�����ɻ���ȷ����������ĺ��ġ�

�������뾭�ù����������°��ȶ������ᵽ������λ�ã�ͬʱ�����硰�ʱ���������ͬ��ԣ�������ܺĹܿء��������ջ��⡱�ȷ���ļ��˻���������˾�ƫ�����ʱ��г�������Ҫ���塣�г��ձ鵣�ĵ�����ή�����⣬��Ȼ�ڵز�Ͷ�ʽṹ�����еĴ��²��˹����ֹۣ��������¶���֧�ֵĽ�һ����ǿ���Լ�����������������Ͷ�ʼ��룬Ԥ���γ�һ��ʱ��ij������ơ�

����������ΪӦ������2022���ϰ�����ڡ��������ա�PPI���ȱ����»���������ã��������ͺͲ��ִ�ͳ������ʩ������ص�������������ҵ������������ҵ�����ֻ�������ҵ�ȡ�����Χ�ơ�����Դ������Դ+�����²��ϡ�Ӳ�˿Ƽ������������ø���Ͷ�������á�

��������Ͷ�� ����

����������Ϊ2022���������ƫ���ֹۣ��ṹ����������Ժܴ��ῴ������Ͷ�ʻ��һ�ǣ���������Ϊ������ؽ�����ϵͳ�Է��յĸ��ʣ�������ҵ�������ѣ����ڹ�ֵ���Ŀ����ԣ����ǣ�2021��ĸ߾���������������Դ���뵼�塢�����ȣ�2022����Ȼά�ֽϸߵľ����ȣ����ҽ�����ذ�����С��ֵ��˾��ɢ����ˣ����Ὣ��������������о������á�

���������ʲ� Ԭ��

�������ڣ����������������뾭�ù���������ٿ�������ȷ����2022�ꡰ�������������á��Ĵ�������Լ����������ز���ҵ�ġ�����½��̬�ȡ���ˣ�����2022��Ĺ�Ʊ�г������ر𱯹ۡ�

����������ԣ������ʲ����ص��ע��˫̼�����ߴ�������Դ�ṹ�ı䣬ÿһ�α�ﶼ�������ҵ������ܣ���Դ���Ƹ������·��䣬����̼�������������̼�������Ʋ����棬�����ž��Ͷ�ʻ�����⣬��������ҵ�еġ�ר�����¡�Ҳֵ�ù�ע����߶����졢�����綯�����������ܻ��Ȳ�ҵ��ϸ���������е�С��ͷ��˾�л���ʵ�ָ��ٳɳ����Ӱ��ڵ���ֵ�ɳ�Ϊ����������������ֵ�Ĺ�˾��������Щ��˾һ��ɳ��������Ҳ�ܻ����档

����06

�����²Ƹ����˽ļ���У�ծ�д��ڷ���

������λ�ڶ���ծȯ�����²Ƹ����˽ļͶ�ʾ�������۵����¡�

��������˽ļ ��Ԫ��

����2021�꣬�ʱ��г������Գ�Ԥ�ڣ������������ԡ�ͨ�͵Ⱥ�����Ӷ��н������֡���ҵƷ�Ǽ۹ᴩȫ�꣬���������������������Ԥ��ת��������2021���й���ۻ��������ʵд�ա�������ߵ���˼·�ĸı䣬���ʱ��г������˾�ķ��������ӳ��ծȯ�г��ϣ�����ծ�ڿ���������ţ������ծ�ڳ����ֻ��в��ϳ��塣

����չ��2022�꣬�����������ڸ���Ҫ��λ�ã��������˽���һ�����Դﵽ�µ�ƽ�⣬2022�꾭�������п��ܴﵽ5.5%���ҵ�ˮƽ���������뾭�ù�������IJ���2022�����ߵ��ص�˼·Ҳ�ڷ����仯������������ǡ����Ҵ�̨��������Ϸ����ҵ��ƫ����

�������������ϣ�2022�����ʻῴ������ʵ���Ե����ȣ��������ߴ����Ҳ��ƫ���ɣ����������ϣ�2021��������������������ģ�2022������������������Ƚ���һ��̧������Ҳ�ܵ����س��ý����С��ط���������ծ����ջ����Լ������ҵ�����ϣ����ܺ�˫����ص�����δ�����ܴ���һ���ı�����������úΪ���Ļ��������ƶ�̼�кͣ��ڹ�ͬ��ԣ�����ʱ���̬�ȵȷ���Ҳ������������������ָ�������ⷽ�棬2022��������������ʵ���Եļ�Ϣ���ڣ�����ͬ�ڴ�ͳ����Ԫ��Ϣ���ڣ��������������ԽϺ������߸�����ǡ�����Ϊ���������ʿ��ܻ�������ѹ��

���������ⲿ�������г�����л��ڣ�Ͷ�����豣���ʵ����������ʲ����ã�����ծ�����ʵ��������ڣ�����ծ�������³����������³��������÷��ճ�����¶�Ĺ����У���Ȼ��Ҫ�߶Ⱦ���β�����գ�ͬʱ�ɹ�ע�ض���ҵ���ض�Ʒ�ֵ����û��ᣬ����ɫծȯ������Դ��������ҵ������

������ҶͶ�� ������

����2021�����н����Σ�����������Ͷ������δ���Գ���ά��M2�������ٵ�ˮƽ������ҿ�������һ����������Ļ��ʱ�ֵ������δ�ڱ���Сţ���г��֡���δ�������б����С����Բ��������������С��ҵ�ɱ��������⡱���룬ȫ����������������������ڷ��ز������ս���������ô����Ľ����á�

������ǰ����ͬ����ƽ��ֵ�Ѿ�����ʷ���ˮƽ�����Ӳ���ǰ����ز��ʷ��ɵ������ź��ͷţ�2022�����ý�һ�������ռ����ޡ����ǵ�2020��CPI�ͻ�������ں�����������ӿ죬2022���������ϰ������ٹ�����CPI������ͨ�ͻ����������������������߱���ת���й��������ߵĿ��ɴ��������ޣ�֧���������еĽ�����������Ҿ����ڱ�����2022������ծ���������Ƹ���������������Ϊ�������ģ�������ծȯ����ռ����ޡ�

����ï���ʲ� ÷����

�����й����������������и����ٻ������е����٣�ͬʱ�����˿����仯��Լ����������Ϊ���й�ծȯ�������巽���Dz����ߵ͵Ĺ��̡��й�ծȯţ�кܿ��ܻ�����ϳ�ʱ�䣬ֱ���¼���������һ�ֿɳ������������ڵ����ٲŻ������

����վ��2021��ĩ��2022��ծȯ�г�������Ҳ��Ȼ��Ҫ��2022���۴���ʼ����Ϊծȯ�ʲ��ı��ֺ;���״̬���������ߡ�ͨ��ˮƽϢϢ��ء��ոս��������뾭�ù����������Ϊ����2022��ծȯͶ���ṩ�˴𰸡�

�������뾭�ù���������������ǡ��ȡ��ֵ�ͷ�������ǰ��δ�������������������������Ԥ��ת���ġ�����ѹ������ǿ���Ծ��ý���Ϊ���ģ�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ�ǿ�������ڵ��ڵ�ͬʱҲ�ᵽ�������ڵ��ڡ�

�����ڵ�ǰ���Ⱦ���+������+�Ȼ��ҵ���������£�2022������������ȽϿ��ɣ�����û������֮ǰ��ծȯ�г��������߸ߵķ��ղ���ܴ�ծȯ�г��������ǵ�ʤ�ʻ��Ǻܸߡ�

����ֵ��ע�⣬��ǰ10���ڹ�ծ������Ϊ2.8%���Ѿ��ܵ��ˣ�������һ���������ʱ��ֻ�ڻ��Ҽ��ȿ��ɵ�2016����ܵ�����ͻ�������2020���ϰ�����ֹ�����ˣ�ծȯ�ڵ�ǰλ�ò����Ѷ��Ǻܴ�ġ�2022��ծȯͶ����Ҫ�ҵ����ʵ�λ�ý�������õ��ý�������ſ����õ����룬���п��Թ�ע�ز���ҵ�Ĺ�ֵ�����ᡣ

����2021�꣬���������������������ʱ�㡢��ļ������ʩREITS���еȵȣ����ֹ�������ʱ��г��߶����ӡ��������罫���������ʱ��������Ƹ���Ȩ���г�ת�Ƽ�����2022��������������ս������