����2022�꿪���г���֮�£�½��������¶�Ĺ�ļ����2021���ļ��ȸ������ע��

�������գ�����㷢�������Ȼ���˾���»����ļ���������¶������������ݿ�������ǵȶ����������ijֲָ���ˮ�档�ӽ��ڹ����ļ����Ͽ��������г����Ʊ仯�����ǻ�������ȴ���ֳ���һ����˼·��

��������ά�֡�90%+���߲�λ����

������λ��С������

��������Ϊ�������������������ܻ����ע�Ļ����������ǹ�����λǧ�ڼ�����Ȩ������������վ�����������ʮ�㡣

�����ӻ���������������������ȥ��������ĩ����������������ֻ������ȥ���ļ��Ȳ�λ�������������ļ���ĩ��λ������94%���ϣ�ά�ָ߲�λ������

����

��������������������������ֻ�����й�ģ����һֻ�����������ᆱѡ�IJ�λȥ���ļ���С����������������ĩ��91.71%����������ĩ��94.23%������Ҳ�ڼ�����ֱ�ԣ��ļ����������˹�Ʊ��λ��

�����������ʾ�ѡ�Ǵ�ǰ��������С��ת�Ͷ����Ļ��𣬸û������ļ���ĩ��Ʊ��λΪ94.5%����ǰһ����ĩ��92.31%ʵ����С��������

����ȥ��9��10�գ�ԭ��������������ע��Ϊ�������ʾ�ѡ��ϻ���ͬʱ���۹�����Ͷ�ʷ�Χ�����������ʾ�ѡ�ļ��������������������ָ۹ɡ�������ʾ������ȥ���ļ���ĩ���û����ڸ������ң�������֤ȯ�г��Ĺ�Ʊ�ʹ���ƾ֤Ͷ�ʷֲ��������й����ʼ�ֵռ�����ʲ���ֵ����Ϊ60%�����й����ռ����ﵽ34.97%��

����

������Ϊ��������ʱ����8���QDII������������ѡ�ijֱֲ䶯Ҳǣ���Ų��ٳ����˵��ġ��ֲַ��棬�û������ļ���ĩ��Ʊ��λΪ94.11%����ǰһ����ĩ��90.65%����С��������

�������⣬����������ҵ���������ȥ��IJ�λҲ�ﵽ94.37%��ά�ָ߲�λ��

������������������ֻ����

������Ѷ��Ϊ��һ���زֹ�

����ȥ���ļ���������������ȥ���ļ��Ȳ������ָ߲�λ������С���ӲֵĶ��������ǽ����˻������ֻ��ɡ�

�����������������������ᆱѡ��������ҵ�����ϣ��û��������˿Ƽ�����ҵ�����ã������˽��ڡ�ҽҩ����ҵ�����á�

����

���������������������ᆱѡǰʮ���زֹ�������δ�����仯�������ֲ��ָ��ɳֹ������ĵ�����ȥ���ļ��ȣ��������ᆱѡ��������Ѷ�عɣ��ù���ǰһ����ĩ�ĵ�8�زֹ�Ծ��Ϊ��1���زֹɣ�Ŀǰ���еĹ��ʼ�ֵռ�����ʲ���ֵ�����ߴ�10.12%��

����������������(����002415,���)���������ᆱѡͬ��������С�����֣������ļ���ĩ�ù�λ�е�2���ز֡�

����ֵ��ע����ǣ������Ͻ�(����000568,���)������ę́(����600519,���)������Һ(����000858,���)����ӹɷ�(����002304,���)�Ȱƹɾ��������ͬ�̶ȵؼ��֣����������Ͻ��ֲּ���16.93%����������ĩ�ĵ�1���زֹ��»�����3�زֹɡ�����ę́����58��ɣ��ɵ�2���زֹɵ�����4�زֹɡ�

����ͬ�ڣ������ɷ�(����600887,���)��ý�ǧ������֣���ƽ������(����000001,���)������1200��ɣ�Ŀǰ��Ϊ��ʮ���ز֡���������(����600036,���)���۽����ijֹ��������ֲ��䡣

�������ܽ����õĸ��ɷ��棬����ǿ����Ȼ������ҵģʽ��ɫ����ҵ���������������ǿ�����ʹ�˾��

�������������ʾ�ѡ��ϻ�������������������д�����ļ��ȶ��������ʾ�ѡ�Ľṹ�����˵����������˿Ƽ������ѵ���ҵ�����ã������˽��ڡ�ҽҩ����ҵ�����á�

����

������������¶��ȥ���ļ�������Ͽ���ǰʮ���زֹ�Ʊ��������û�б仯��ֻ��ǰһ����ĩ�ĵ�8�زֹ�ƽ���������������û���ȥ���ļ���ĩ��ǰʮ���ز֣�ͬʱ��ӹɷ��½�ǰʮ��

������������������ǰһ���ȵĵ�1���زֹ�����ę́�����֣���ǰ��Ϊ���Ĵ��زֹɵ���Ѷ�عɱ�����1.52��ɺ�Ծ��Ϊ�µĵ�һ���ز֣�������ę́�»�Ϊ�ڶ����زֹɡ�

��������ȥ���ļ���ĩ������������ȻΪ�������ʾ�ѡ�ĵ������زֹɣ��ļ����ڼ䱻����С�����֡�������Һ�ֹ��������٣�һ�������ڱ�����128��ɣ���������ĩ�ĵڶ����زֹɱ�Ϊ�����زֹɡ������Ͻ��������ɷ�Ҳ�����֣���Ŀǰռ�����ʲ���ֵ�����Ը���7.5%��

�������ַ��棬�����������������š��۽�����ò�ͬ�̶����֣�����2021���ļ���ĩ�����������ʾ�ѡ��8����10�زֹɡ�

������������������ҵ��������ڻ��������IJ���·���������ƣ���Ϊ�ʵ����ְơ����йɣ����ֿƼ��ɡ�

����

������������ѡ���زֹ�Ҳ�����ȶ���������ԣ��û���������ĩǰʮ���زֹ�����Ϊ����۽���������Ѷ�عɡ��������š�����Ͱ͡�������������ţ��ҵ�� �ʴ�����(����601658,���)�����š��й����ⷢչ����ʦ���عɡ�

����

������������ĩ��ȣ���۽������Ӵ�ǰ�ĵ�3���زֹ���������1���زֹɣ��ڼ�Ӳ�12��ɣ���Ѷ�ع���ȻΪ��ڶ����زֹɣ��ֹ���������4.3��ɡ�

�����û��������˾���H�ɡ���ţ��ҵ�����ţ�ͬ�ڣ��ʴ��������й����ⷢչ����Ӧ���֣����������ijֹ������ֲ��䣬���ɵ�1���زֹ��»�����5�زֹɡ�

�����½�Ϊ�û���ǰʮ���زֹɵģ��а���Ͱ͡���ʦ���عɣ��й����ա����H���Ѳ��ڸû���ǰʮ���زֹ����С�

������ģ������ˮ

�������� ��ǧ���ʽ��ƶ��ˡ�

������������ҵ����λ����Ȩ����������ģ����ǧ�ڵĻ�����������2021���ļ����г���֮�£�������������ģ���ļ���������ˮ���������ģ�Գ���ǧ�ڡ�

��������2021���ļ���ĩ����������������4ֻ����ϼ��ܹ�ģ�ﵽ1019.36��Ԫ�����������ĩ������38.13��Ԫ��

����

��������������ȥ���ļ���ĩ���������ᆱѡ���������ʾ�ѡ������������ҵ���ꡢ��������ѡ��Ʊ�Ĺ�ģ�ֱ�Ϊ676.23��Ԫ��199.84��Ԫ��99.17��Ԫ��44.12��Ԫ��������������ѡ��ģ�������������༸ֻ�����ģ�������»���

���������������ᆱѡ��ȥ���Ķȶ���ˮ��22.24��Ԫ�������ǻ�����ҵ�����ްԡ�������Ȩ�����

��������������

����һ���ֵ�������ҵ��ֵ�Ѿ�����������

����ÿ�ζ��ڼ����С����ġ��������ļ����ò��ٻ��������Ķ����ڸո���¶��2021���ļ����У�����Ҳ�������Լ��ĺ��й۵㡣

�����������������ᆱѡ������д�������������ļ����������˹�Ʊ��λ�����Խṹ�����˵����������˿Ƽ�����ҵ�����ã������˽��ڡ�ҽҩ����ҵ�����á����ɷ��棬������Ȼ������ҵģʽ��ɫ����ҵ���������������ǿ�����ʹ�˾��

����2021��12�����뾭�ù�������ǿ��������Ծ��ý���Ϊ�����ǵ��Ļ���·�ߵ�Ҫ�������й����ú���ҵ�������̺����൱���DZ�������������Ϊ��Ŀǰ��������������ѹ��ֻ�ǽ��Եģ����Ƕ��й����õij���ǰ����Ȼ�����ֹۣ������й��ľ���ʵ���ս��ﵽ������ҵ�ˮƽ��

��������������£�������Ϊ����һ�����ʹ�˾�ܹ�Ϊ�ͻ������ֵ��������������Ч�ʺ���������ͬʱ���г���Ϊ�ɶ����������ֽ�����������2021�꣬��Щ��ҵ�е�һЩ�ɼ۱���������г�����������ʼ����Ϊ��Ҫ����Ͷ�ʣ�����Ҫ���Ƕ��������������Ƕ��żǷ��ơ���

�������ǽ���ϸ�����������ҵ�Ļ����棬ѡ������ͻ����������ȷ���Ըߵ���ҵ���ڳ��С�������Ϊ��������2021��Ĺ�ֵ������һ���ֵ�������ҵ��ֵ�Ѿ���������������3-5���ά���ڣ���ҵ��ҵ����������ʻ�Ͷ�䵽����ֵ�������С�

��������ݿά�ֽϸ߲�λ

�����������ĿƼ�(����002459,���)��С���ɷ�(����601127,���)

�����㷢��������ݿΪ2019��ȫ�г��ھ����������Ĺ㷢˫���������㷢�����������㷢��Ԫ���˰�����2019��Ȩ�����Ʒǰ���ף���Ϊ���г�������������һ��һ�������г���ע��

������Ϊ����ݿĿǰ�ڹܻ�������ְʱ����IJ�Ʒ��������֮һ���㷢С�̳ɳ���2021���ļ���Ҳ��¶������2021���ļ��ȵ�Ͷ�����������ȥ���ļ���ĩ���û���ֵ��ģ�ﵽ134.23��Ԫ�����ϼ���ĩ����13.25��Ԫ��

�����㷢С�̳ɳ��IJ�λ���棬����ȥ����ļ���ĩ���û���Ȩ�����ռ�������ʲ��ı���Ϊ89.59%����������ĩ93.79%�Ĺ�Ʊ��λ�����½�����Ҳά��һ����Խϸߵ�ˮƽ��

����

�����زֹɷ��棬��ȥ����������ȣ��㷢С�̳ɳ��ļ���ǰʮ���زֹ�������û�б仯���ֱ������ĿƼ���¡���ɷ�(����601012,���)��С���ɷ������ۼ���(����002601,���)��ʥ��ɷ�(����300661,���)����γ���(����300014,���)����̩����(����300601,���)��������A(����000725,���)���ߵº���(����002414,���)����������(����300529,���)��

����

���������ڲ�ͬ�ĸ��ɣ�����ݿ�������ֲ�������һ�£�ǰʮ���زֹɵ�����Ҳ��֮�����仯��

�������ճֹ���������������ݿ�ļ������������ĿƼ���С���ɷ��ȹ�˾�����ַ��ȷֱ�Ϊ37.19%��33.74%���ļ������ֻ������ֻ����Ҳ�ֱ��ɹ㷢С�̳ɳ�������ĩ�ĵ�9����7�زֹ�Ծ��Ϊ��1��3�زֹɡ�

�������ͬʱ��¡���ɷ���ʥ��ɷ�����γ�����������A�ȹ�˾�ļ��ȱ�����ݿ���֣�������γ�����������A�ijֹɱ䶯���Ⱦ�ǰ�������ֵķ��Ƚϴ�����ֻ����Ҳ�ɻ����1��͵�5�زֹɷֱ��»�����5�͵�8�زֹɡ�

��������ݿ�����У�

�����ֹۿ��á�ȫ��Ƚ���������ҵ��

��������ݿ�ڹ㷢С�̳ɳ��Ĺ۵�ͬ��ֵ��һ����

��������ݿ���ȷ�����2021��ȥ����ֻ���ԭ����Ϊһ�����ǡ������ʲ���������ȥ����ʱ������ǣ���Թ�ֵˮƽ�Ѿ����ڽϸߵ���ʷ��λ��ͬʱ�����Ȳ�û�����Ե������Զ�Ӧ��Ը�λ�Ĺ�ֵ����һ���棬���ڡ�����������ҵ������Դ�����Զ��о��������ϵĴ�������������Դ����ҵ�ľ��������������ڹ����ֱ仯�µļ۸�������ǣ�����������Դ�����������̼�к͵Ĵ�ʱ������������������������

���������������ֻ��ľ�����2022����ܻ��������ʲ���DZ�ڼ�ֵ�������Ƕ���һ���ʲ�������Ԥ�ڣ�ȡ���ڸ����ʲ���ҵ�����١����ٵĿɳ������Լ��г�Ը���������ʲ��Ĺ�ֵˮƽ���ڿɳ�����������ҵģʽ�£����ʲ�ҵ�����ٳ�����Ԥ�ڵĽΣ��г���Ը���������ʲ����ߵĹ�ֵˮƽ����֮��Ȼ���ڵ�ǰ�й���۾����¾ɶ��ܵ�ת��ʱ�ڣ���ͬ�ʲ����ڲ�ͬ�ľ����Σ�����ʲ��ķֻ������Ǵ�����¼���

����2021���������������ˡ�ȫ��Ƚ���������ҵ���ĸ��չ��2022�꣬���Ƕ�����������ʲ��ijɳ������ԡ�ӯ������Ԥ����Ȼ���ֹۣ��Ѿ�������ȫ��Ƚ����Ƶ�����ҵ��ͷ��˾������ҵ���쵼������ҵ�ۼ��µ��Ƚ��������������ش���ġ����Ǻӡ����ڲ��ϱ���������ж�δ���ڹ����������ء����ܡ���塢�����²��ϡ������������㲿�����߶�װ���ȷ�����и�������缶��˾���֡�

����δ����������ʲ�������Ȼ����Щ����Ϊ�������ǽ��ӹ����ֳ������ò�ҵ���۹�ȥѰ��������ҵ������ΰ����ҵ��ͬ�ɳ�������Ϊ�����˻�ȡ���ڵij���ر���

�����������زֹɴ��

����ɽ���ھ�(����600809,���)��Ϊ��һ���زֹ�

������������������Ҳ�DZ����г���ע�Ļ��������ֱֲ仯���г��۵�ǣ�����ġ�

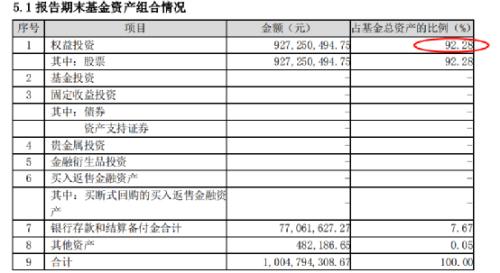

����1��20�����䣬�����ǡ���Ƽ���̗H��ͬ�������������궨���������ļ�����ʾ�������ļ���ĩ���û����Ʊ��λΪ92.28%����������ĩ95.48%�Ĺ�Ʊ��λ���н��͡�

����

�����û�����ȥ���ļ��ȱ��ָ߲�λ���Ƽ������Ѻͼ�ֵ���ý�Ϊ���⣬�ص�����������Դ��ʳƷ���ϡ�ҽҩ�����е���ҵ����ѡ�߾�����ҵ�и������ĸ��ɡ�

����

�����ز�������棬�������̾�ѡ�ļ����زֹɴ���������У�ɽ���ھ��½�ǰʮ���زֲ��ҳ�Ϊ��һ���زֹɣ������ļ���ĩ�ֹ�����27.67��ɣ��ֲ���ֵռ�����ʲ���ֵ����8.75%��

����ͬ�ڣ����ڴ�ý(����002027,���)������ʱ��(����300750,���)�������Ͻ�������Һ�������ɷ���5ֻ����ͬ���½��������̾�ѡǰʮ���زֹ�֮�С���ƽ���������Ƿ�����(����300122,���)��̩��ҽҩ(����300347,���)���Ͻ��ҵ(����601899,���)�����ǵ�(����002594,���)�������Ƹ�(����300059,���)��6ֻ�����Ѳ�����ʮ���زֹɷ�Χ�ڡ�

����������5000�����ij���

�����������ǡ���Ƽ���̗H��ͬ�������������̾�ѡ�����ļ����ġ��������ڻ����Ͷ�ʲ��Ժ�����������һ���У��ϼ�д��5200���֣���һ�ݡ����ij��ġ����ľ��IJɣ�ֵ��һ����

������ݳ��������ܽ���2021����г���Ȼ��չ����2022�̸꣬�˿Ƽ���ҵ��������ҵ����ֵ��ҵչ������д��2022����

����һ��2021���г��عˣ�

��������ĺ�۾�����Ҫѹ���������¼������棺һ�Ƿ��ز��г�������ѹ�������ǻ���Ͷ�ʲ���Ԥ�ڣ���������ķ������ڴ˱����£����������ȥ���Ϊ���ɣ������г���������˵���Ǹ�Ͷ���ߴ����������档

�����ع�2020������Ƕ���2021���г��ļ����жϣ���Ҫ���������仰�����۽��Ƚ����ƣ��ر�Ϭţ���ա������ڴӺ��Ӿ����ؿ�����ʱ˵����һ��롣��Ϭţ���ա���������֪���뷿�ز���ص�ҵ����ز�����صĹ�Ʊ��ծȯ��������һ���IJ������������治�ѡ����Ƚ����ơ���Ҫ��ָ�Ƽ�����ҵ���������棺������Ӳ�Ƽ���صģ�������Դ���뵼�����ҵ�����ֵķdz��ã����������ܹ���ʦ�����ĿƼ�����ҵ���ַdz�ͻ��������ҵģʽ��ص����Ƽ��������Բ�һЩ�����ܺ�ۻ���Ӱ���Լ�����ķ�������ϵ����������˾�ҵ����С��ҵ�ľ�Ӫ������Щ���ѣ������ڶ�������Ԥ�ڲ����ʵ�����£�����֧�����ܵ�ѹ�ƣ��������Ѱ��������ơ�

������̦������С��Ҳѧĵ�������� �����г��ǹ�ƽ�ģ�ÿһ����ʲ��������Լ��ı���ʱ�䣬����Ĺ�˾���۴�С��ֻҪҵ���������֣����ն��ᱻ�г��Ͽɣ�ֻ��ʱ������⡣

����2021��Ĵ�С�̹�Ʊ���ֲ���ܴ���֤1000ָ��ԶԶ��Ӯ����300ָ�����������г����Ƶı������쳣���ɵ������ԡ���ҵ��ͷ�ķ�¢�Ϻ;��õĵ��ṹ�����о��������ʱ����С��ֵ�Ĺ�ֵ������ʷ��λ������ҵ��ͷ�Ĺ�ֵ������ʷ��λ��

������۾��õ�ѹ�����������Կ��ɵ���ϣ���Ȼ���ʺ�С��ֵ��Ʊ�����⣬С��ֵ��Ʊ���С�ר�����¡��ļӳ֡������2015�꣬�ڡ����ڴ�ҵ�����ڴ��¡��������£����������Կ��ɣ�С��ֵ��Ʊ�Ƿ��dz������в������ʵ�С��ֵ��˾ͨ���Լ���Ŭ����Ӫʹ��ҵ�����������������ɷ��ϵ��ǣ�Ҳ���൱������С��ֵ��˾������ֻ�ǿ�һЩǣǿ������Ԥ�ڵ����û�л�����֧�ŵĹ�˾�ڳ�ˮ��ȥ��ʱ����ܿ����Ƿ�����Ӿ�ˡ�

������һ���ٻ�һ���ƣ����ջ�Ϊ��ָ�ᡣ�� ȥ��ף������ʲ���������Ŀ�Ľ��㣬���º�ѩ��Ͷ���߿��г������Ĺؼ��ʣ�����δ��ҵ����������һ������ʹ�˾�Ĺ�ֵ���Ƶ�����ʷ��λ��

����������Ϊ��Щ��˾�ij��ڳɳ��Ժ�����ҵ�е��������Ʋ�û�з����仯��ֻ�ǹ��ߵĹ�ֵ��ҪһЩʱ�������⣬�����������еľ��������˾��˵��������������ֵ��һ�ꡣһ�겻����ʱ�䣬�����ʲ��Ĺ�ע�ȴ���֮���ͱ�����ſ���ȸ�������κ�Ͷ�ʱ����˵����������ԭ��Ϳ�������ԭ�����κ�һ��ʱ��ζ����dz���ģ��������ǵĽǶȳ��������ǻ���ϣ��ȥץסһЩ��Ҫì�ܡ��Ǿ�����Щ���ʹ�˾��������ҵ���пռ��𣿹�˾���Լ�����ҵ�ﻹ�����������𣿹�˾Ŀǰ�Ĺ�ֵ�Ƿ�ƥ�䳤���������ࣿ�����Щ�𰸶��ǿ϶��ģ��ǽ����Dz����ṩ���Ժ����ļ۸�������Щ������ͷ��˾�Ļ��

������˭�������⣬�������������� ���ʱ��İ�����ʨ���㽭���������ᶨ��Ȩ�ĺ���׳�������ڶ���������ĩ����Ͷ�����Ѿ�������̸�۹�ɫ���״̬����Ϊ�ʽ����Ժͽ������IJ�ͬ���۹��г������A���г����ۼۻ᳤�ڴ��ڣ���ʱ��������A/H��۵�Ѹ��Ĩƽ���Dz���ʵ�ġ���һֱ���ڵIJ�۲�̸��ֻ�����ڸ۹ɵĹ�ֵˮƽ������ڸ۹���������ʷˮƽҲ�����˵͵㣬����Ҳ��Ӧ���������ŷŴ���ȱ���ʱ�����Ƕ��ڸ۹������ṩһ������������Ԥ���������ĵġ�

��������2022���г�չ����

����չ��2-3���ά�ȣ�������Ϊ���µ��������ǻᷢ���ģ�

����1���¹������л�������������ҽ����˵�Ļ���棬2021����ǿ�����������һ������������ȫ���¹���������ʵ��������Լ��¹���Чҩ�IJ��Ͽ������¹ڵ���֢�ʺ������ʻ������½��������¹ڵ��˺��������л����������ҵĹ��Ż����ţ��Ļ���������ҵó���ָ���������ջ�ʹ�ù��Ҽ������������źͽ�����ʹ�ù��Ҽ�����μ���Ͼ����õ�����Ʒ����ȫ���������

����2����������̨�ס�������Ϊ���ز��г��ķ��գ����ѵĵ����Լ�����ķ���������ȥ��Ļ���ЧӦ�����徭��������ǰ�ߺ�ͣ��������˳���ڱ�ĵ�Ͷ���Ƿdz������ġ��������ǿ��Կ����߲���������������Ծ��ý���Ϊ���ģ�������ҵ����������ʩ����̳�̨��������������������á�����ͬʱ���Կ������߲������С��ҵ��֧������Ϊ���Եġ��г�������Ϊ���й�˾�������С��ҵ������С��ҵ�Ĵ�������ʵ����Ǵ���ģ��ܹ����е���ҵ������������С��ҵ�ķ��롣����С��ҵ��Ӧ��Ͷ�ʱ����ʲô�أ�������Ϊ��������أ���С��ҵ�����90%���ϵľ����ҵ����С��ҵ�ľ�Ӫ״��Ҳ�;����־��������Ԥ�ڡ������������Ѳ��õ�ԭ�������С��ҵ�ľ�Ӫ���ѣ�����������С��ҵ�ľ�Ӫ���ƻ������ҵ�ʹ��ڵ����룬�Ӷ������������ѵ����������մ������ý��뵽���Է�չ�����С�

����3���������Ļع���������������������л��Լ����õ�����̨�ף������Ի��Ļع������������ʲ����涼�Ǹ�����ҵ����ͷ����������ҵ����ͷ�����õ�������Ǹ���ġ���2-3���ά�ȣ��ھ����������������еĴ��£������ʲ��ij��������Ǹ���ġ����ǽ�����ҵ���еĽ����ǣ���ͷ��˾�ڹ�ȥһ����������Ʋ�û�м�С���ںܶ���ҵ�����ǼӴ�ģ�Ȼ���кܶ˾�Ĺ�ֵ��������ҵ�ڱ������Ա��˵ġ����ʹ�˾�ı���ʱ���������٣�����2015��֮�������Գ�ˮ��ȥ��ʱ����������ͷ��˾���ֵ�����ʱ���ˡ�

����������Ƕ��ں�ۻ������жϣ����Ƕ���2022����г��۵�Ҳ�����ܽ�����仰����̼�к͡������ѣ��۽������ʲ����� ϣ�����Ƕ���2022���г��жϵ���ȷ�ʿ��Ա�2021�����һЩ���ܶ����仰��

���������Ƽ���ҵչ����

���������յǸ���ؿ������Ƽ��ɵ�Ͷ�ʾ���Ͷ�ʱ仯��Ͷ�ʱ仯����ķ���Ͷ�ʱ����γɵĹ��̡��ɳ����Ƿ����Ľβ��������ձ����γɺ����̬��֣������ڱ����γɵĹ����С�������ĿƼ���ҵ�仯���������ڷ�������仯������Դ�ṹ�ı仯�͵�Ե���εı仯����Դ�ṹ�ı仯ָ����δ��30-50�굱�У���Դ����Ҫ��Ӧ��ʽ�ӻ�ʯ��Դ��ת��Ϊ�ǻ�ʯ��Դ��ʹ�����͵Ľ�ͨ����Ҳ����ת��Ϊ���ĵ��ܵĽ�ͨ���ߡ�����Ե���εı仯ӳ�䵽�Ƽ��ɵ��У���Ҫ���п����ӻ��ڵĹ�����������Լ�������Բ��Ǻ����еľ�������

��������Դ�ṹת��ĽǶ���������Դ�����ҵ������û�н����ġ���Դ�����ˣ����������Ŀ�껹��ıȽ�Զ����Դ���Ѷˣ����ڴ��綯���������춯�������ʻ�����15%��ȫ�������Ҳ������10%�����ŷ�����������Լ���������Ч�����������͵�������Ľ��跽��δ����

��������˷��ռ�ȵ������������లȫ�ļ�ǿ���õ���Ȳ�۵������ƶ����ܵĿ��ٷ�չ���������硢�����豸�����ܺ͵綯���Խ��д���Ͷ�ʻ��ᡣ��Ȼ������5��ϸ�ַ����Ͷ�ʻ�����2021���Ѿ�����Ϊ��ֵ��ھ��ˣ�������Щ�ǹɼ����ڻ�����ǰ���ˡ���������2022���Ͷ���Ѷȣ�2022��Ҫ�ڲ�ҵ������ѡ���Ϻ����ھ��϶�����Щ��

�����ҹ�����Ϣ������չ�����н϶�߸���ֵ��ؽ������Ŀ����ӻ��ڣ��ڹ�������֧���£��������ӭ����ʷ����������Ŭ���ھ��ϸ��������ͷ��1��N��Ͷ�ʻ��ᡣ�뵼��2021���������ȫ��ȱ���Ǽۣ�2022�����߽��л����������ں�����������ɱ��ֽ��ֻ���ϸ�ַ����ϣ����ǿ��ó��ð뵼����豸���Ϲ����������У������ĵ綯�������ܻ��ѽ�����ٽΣ��������뵼�嵥����������������������֤�ż��ߣ����ð뵼�����δ���൱����ʱ��ά�ָ߾����ȡ������ھ�Բ���Ŀ�����������������豸�����Ϲ�����������ھ����ȶ������Եİ뵼���豸����Ͷ�ʽǶ������Ǹ����úIJ����Եİ뵼����ϣ��Լ��������ʵ͡�����ʵ�ַ������������豸�㲿����

����5G��ҵ����Ͷ�ʣ�������ѭ�����������ߺ�Ͷ�ʻر���ƥ��ȣ���ҵ��������Ͷ�ʿ���£��ֽ�����Ӳ��Ͷ�ʷ�����Ϊȷ��������Ӧ�ò࣬�ֲ�ҵ������ѿ�ڣ����������ҵģʽ�����ֻ�����ע���������½Ƕȣ�����VR/AR�������ڡ��������ܻ���AIOT����ذ뵼������ѵ��ӵ�Ӳ���������Լ���������ҵ�����ֻ������ܻ�ת�͵İ�����ҵ����

����2021�꣬��������ҵ������ǿ��ܺ��������������ı����£�ӯ��������ֵ�ܵ���˫��ѹ�ơ�չ��2022�꣬������Ϊ��ҵ��ֵ���еĿռ����ޣ�����������Դ��ҵ��������ֵ����ϸ����ҵ�����ǿ��õ�ֵ˳�����Լ���Ϸ���ڵ�ֵ˳���ڷ������ǿ��ó���������������������Ʒ�ƹ�档Ч�����ROI���������������������������½���Ʒ�ƹ������Լ۱��ԡ�Ʒ�ƹ��Ĵ�������ý�б��ڴ�ͳӪ��ý�壬�����Լ���ҵ��ָ����ȶ������Ծ��ý���Ϊ���ĵı����£����������������ȷ����������ͷ��˾��ǰ�ڸ������Ѱ��������ǰ�߱��ɹ۵ľ�������ռ䡣��Ϸҵ���ĺ��������������ڳ�������Ϊ�Ļ������Ĵ�������ҵ��չ��22�꣬��Ϸ��˾��������ռ�������������������ǿ��ú�������ռ�ȼ����ٽϸߵ���Ϸ��˾��Ԫ�����Ǵ���δ���ķ���Ŀǰ��ر�Ĵ��ڸ����γɳ��ڹ�ֵ���ŵĽΣ���ر�Ĵ��ڽϴ�ȷ���ԣ����ǻ������ע�¼�����չ�仯��

�����ġ�������ҵչ����

�����������������̡������˵�Ƽ�Ͷ�ʵ��DZ仯�������Ѹ������ṩ�ľ���ȷ���Ժ��ȶ��ԡ�

����������˺����������������Ʒ��˾����ҵ�����ع�������Ӫ״̬��ͬʱҲ�����˹�ֵ�л��Ŀռ䡣2021����������������ⲿ���ر仯�ܴ��һ�꣬ȫ������ķ����Ŷ�����¢�ϡ�ǿ��ܵ���ҵ���ߣ��Լ����硢ԭ���ϳɱ��Ĵ�����У�����ҵ���Ż�����ֵ������ѹ������ʷ��ÿһ�ζ��ӵ��ⲿ��������ǿ�����ʹ�˾��������Ҳ�������ڸ�ֵ��Ż���������Ϊ2022����Щ�������ض����������������ѵ�Ͷ�ʻ��21������ֹۡ�

�������ѵ�ϸ����ҵ�ϣ����ǿ��ø߶˰ƺ���ȫ��������DZ���Ĵθ߶ˣ��ļ������ǼӲְ����ã���Ϊ�����������ز��ϻ��ۣ��ĸ��źŵ����ԣ�ǿ�����г���ҵ��ȷ���ԡ���������ƷԤ���ڶ����Ȼ��и��õı��֣����ǿ������Ǽ۵��Եĵ�ζƷ���Լ�������ѹ�ƽϴ�IJ�����Ӧ�����ա���ֳ��ҵ����Ҳ�л��ᣬ��Ҫ����֤�յ㣬����һ�����ڵ����Ȼ�����������һ�Σ��Ա�ĵ�ѡ��Ҫ��ע�سɳ��ԡ������������ڴ���������ֵ�Ĺ����У����в�ͬ�����ķֻ���Ҫ���¶��ϵ��ھ���ɻ��ᡣ

����2021��ҽҩ���������������ʲ���������ԭ��û�л�����������������ʣ�Ȼ��ȫ��ҽҩ��黹����30%���ϵĸ����Ƿ�����20%��CRO/CDMO��ҽ��������װ���IJġ���ҩ�����Լ��ĸ߹�ʱ�̣����ݲ������ٻ���š�����ץס��һЩ���ᣬҲ��ʧ�˺ܶ���ᡣ���Ǽ���ҽҩ�����dz�ţ��ҵ��ֻ��������Ҫ�����ࡢ���ڷܵ�ȥ�ھ��ģ�Ѱ��δ����֪�Ļ��ᡣչ��2022�꣬���ǻ���CRO/CDMO���������ѡ�ţ����������������Ѻá�ҵ�������Ƚ���ҽ����е���з�ʵ��ǿ����ҵ���������ֵ�������ͷ��������ҵ�������������ָ�������ҽ�ƣ���������õ�ֵ��������������Ե��������ʱ�ġ�

�����塢��ֵ��ҵչ����

�������Ծ��ý���Ϊ���ĵĴ��£�������Ϊ˳���ڵĴ������ֵ�ɻ���һ���������棬�������������Ҫ�������������ȡ����й������ǽ�Ϊ���õİ�飬��Ȼ2022�����������ӯ�����ٻص�����ˮƽ�����������к;��÷�������ij��������ɻᱣ�ֽϸ����١����⣬���������ʲ������ܾ��ò�����С���ڲ����ʲ����ģ����������óɱ����������У��ɴ˷�������������

����ȯ�̹��еIJƸ���������Ҳ��������Կ��õİ�飬�Ƹ����������Խ���������ӯ�����ٿ�������ҵ���Ӱ�飬δ��ǰ��������������ǿ��òƸ�����ҵ�������ӯ��ռ����Խϸߵ�ȯ�̡��ز���ҵ�ʵ�ȷ�и��ƣ������ھ�����ȷ�������У������ǵ�Ͷ�ʿ���У�����ʮ�ֽ��ܸ�����͵���ҵ�����ڱ�����Ӫ�ز����ձ�¶�Ĺ����У����еز���˾������棬���Ի�ø��ߵ���ҵ���жȣ�������ǶԵز�������̬�ȡ�������ҵ�Ĺ�ֵ������ʷ��λ����������������û�е�������Ҫ���ֹ�ע��

��������2022����

�������µ����¶����صĺ����桱��ת�ۼ��Ҫ������Ϲ����ĵڰ˸���ͷ�ˣ�����һ�����е�С������Ѿ������������Ҵ��ʼ����Ϊ�Dz�̫���ܻ�ɳ��Ĺ�ļ���������ڱ���Ϊ�ǿ������ܸɺܳ��Ĺ�ļ������δ��ֻҪ��������������ҵ��������ά����������ˮ֮�ϣ��һ��ǻ��������ȥ�ġ�������Ϊ��ļ������һ�������ô��ڷ����������������ջݽ��ڵĹ��ߣ���ļ�������յ����б�Ӧ����ְҵ���ĵ����ó������˶���Ǯ�����Ҳ������һֱ������ս��Ŀ�ꡣ

����δ�����ǻ��������רע�ȣ���ȡ��95%���ϵ�ʱ���������Ͷ�к�����ҵ���ϣ�����Ҳ�Ƕ����г����˵ĸ����빫ƽ����л������һ·������֧�֣��������ǵ�ҵ��ʱ���������һֱ�������Dz��벻�������ǵ������������������Ǽ���ǰ���Ķ����������ף���ǵij������Ǻ���ƪ����Ķ����ǣ����µ�һ���������֡�����������������÷�������죬������������٣���