顶尖财经网(www.58188.com)2022-1-18 10:50:08讯:

注册制时代,二级市场的投资风格正在趋于成熟,不再执着于概念,估值的合理性才是理性投资的前提。

2022年1月14日,作为“科创板基带第一股”,翱捷科技( 688220.SH)上市前赚足了资本市场的眼球。然而它刚上市就遭遇当头棒喝,股价自开盘之后就直接开启狂泻模式。

集合竞价阶段一度跌超50%,截至17日收盘,股价报收105.72元,相较于164.54元的发行价下跌35.75%,市值蒸发246亿元。对于申购中签的投资者来说简直是苦不堪言,中一签,净亏损2.94万元。

来源:东方财富(行情300059,诊股)APP

公司的主营业务是半导体基带芯片,具备如此“先进”的行业背景,外加“科创板基带芯片第一股”的加持,翱捷科技还是免不了上市当天大幅破发的窘境。

不仅仅是翱捷科技,近期新股破发现象明显增多。进入2022年之后,A股市场共有3只科创板新股上市,全都在上市首日跌破发行价。

同处于半导体行业的天岳先进( 688234.SH)也是“同病相怜”。1月12日,天岳先进首日上市,当天盘中股价一度下探10%。

截止到1月17日收盘,天岳先进报收80.4元,较发行价82.79元跌去2.89%,市值缩水10.3亿元。

曾经,新股中签大概率意味着稳赚不赔,尤其是对于“稀缺”的概念标的。无论其成色如何,投资者蜂拥而至是常态,相关标的随着资本的热情而市值狂飙。

现如今,在注册制逐渐普及的前提下,二级市场的投资风格正在发生变化。

当破发成为“常态”,“无脑打新”的时代也已渐行渐远。

投资者愈发审慎,不再为纯概念买单,即使是国之重器的“半导体概念”,只要估值过高,二级市场依旧不留情面,拒绝做一级市场的“接盘侠”。

各路资本站台,二级市场投资者仍不买账

在投资领域,便宜的价格才是王道。没有绝对优质的公司,只有相对“便宜”的标的。

翻看翱捷科技的股东名单,“大牌”资本的身影频现。

阿里,地方产业基金,小米等知名机构赫然在列。它们提前布局,成本极低,收益率极高。

以小米长江为例,2020年2月3日,小米长江认缴出资519.17万美元,增资价格为3.85美元/出资额。小米长江在发行后的持股数量是0.98%,按照上市估值688亿,小米长江的投资收益率达到了20倍。

翱捷科技上市前最后一次增资是在2020年9月,董事会同意由公司员工持股平台以人民币5.55元/股的价格认购5647万元。

时隔一年多,公司的基本面没什么变化,然而IPO的估值直接给到了688亿,员工持股平台在发行后的持股数量是13%。也就意味着,员工持股平台的投资收益率达到了158倍。

难怪有二级市场投资者戏称:翱捷科技上市这么高的估值,不是智商税就是资本的圈套。

2020年,翱捷科技的营收为10.81亿元,发行价格对应市销率为63.67倍,远高于可比公司同期平均数。

而且,公司迄今为止还没有实现盈利,常年扣非净利润维持在亏损5亿元左右,翱捷科技现阶段能否承担得起688亿的估值是一个值得探讨的问题。

来源: 公司招股说明书,阿尔法工场研究院整理

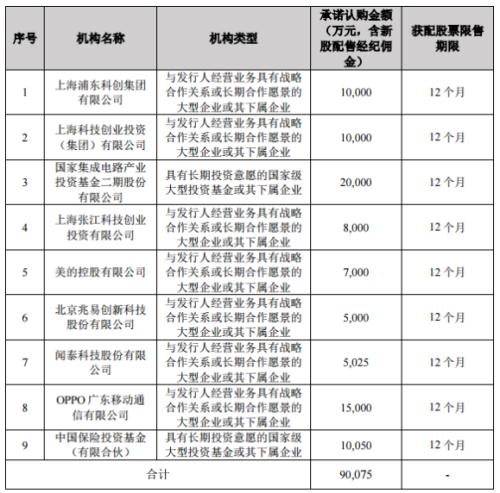

即使估值高企,翱捷的战略配售名单也足够“豪华”。上海国资委、国家集成电路大基金二期、美的控股、兆易创新(行情603986,诊股)、闻泰科技(行情600745,诊股)和OPPO纷纷站台。

这波战投主要分为两个阵营,一部分是产业或地方政府支持,看好其未来的发展;另一部分是翱捷科技的上下游企业,为了以后更紧密的合作而提前做铺垫。

来源:公司招股说明书

产业资本和业内行业的认可和期待,本来是翱捷的巨大优势,然而它何以在上市第一天就遭到市场的“遗弃”,还得从它的业务看起。

破发的原罪:先进的行业,后进的翱捷

半导体行业的重要性已无需赘述,而且随着国际贸易阻力重重,国产化替代被提上更为重要的地位。近几年的营收里,公司芯片相关的业务占比持续超过90%。

来源: 公司招股说明书,阿尔法工场研究院整理

其中,公司最值得称道的产品就是基带芯片。基带芯片是处理器芯片中非常重要的部分,它担任了信号接收与发送的重任,而且是区分3G、4G和5G的重要零部件。

基带芯片大致可以分为应用于智能手机的蜂窝基带芯片和应用于物联网的蜂窝/非蜂窝基带芯片。显而易见,应用于智能手机的蜂窝基带芯片才是科技实力的体现,也是现阶段下游应用市场最大的基带芯片。

这两块业务都是公司的主攻方向,因此翱捷科技属于正经的高科技半导体企业。既然翱捷科技不属于“蹭概念”,那么其行业地位如何呢?

根据Statista的数据,高通、海思半导体、联发科位列2020年全球基带芯片的市场前三名,分别占据2020年全球基带芯片市场份额的43%、18%、18%,合计占有市场79%的份额。

而翱捷科技在同年的市场份额仅为0.51%,市场份额占比非常小。

国际巨头的垄断优势无需多言,市面上常见的智能手机配备的基本都是高通或者联发科的蜂窝基带芯片。即使仅看国内厂商,华为旗下的海思半导体和紫光旗下的展锐也是翱捷短期难以超越的榜样。

众所周知,半导体行业的先发优势是一个难以逾越的鸿沟,强者恒强的现象还在持续。高通、因特尔、台积电、日月光等行业龙头已经垄断多年,而且与第二梯队的差距还在进一步拉大。

中芯国际(行情688981,诊股)之于台积电,长电科技(行情600584,诊股)之于日月光,紫光展锐之于高通,无一不是落后于国际巨头的先发优势。对于现阶段的翱捷科技,还不能与国际巨头相提并论,也难怪投资者其未来的发展充满担忧。

招股书中最“痛击”投资者的部分就是公司报告期内的蜂窝基带芯片均为4G产品,暂时还没有5G产品的收入。

而且公司的蜂窝基带芯片仅用于功能机,还没有形成应用于智能手机的产品收入。这一句话被大家所调侃,有的甚至称翱捷科技只能为过时的“老人机”提供蜂窝基带芯片。

现如今,5G手机的渗透率已经达到接近50%。在各大手机厂商比拼的都是5G高端智能手机的环境下,翱捷科技的产品甚至还不具备进入4G智能手机竞争的资格,才刚刚达到覆盖4G功能机的水平,无疑是对投资者预期的强烈打击。

蜂窝基带芯片的壁垒极高,研发投入极大,客户黏性极强。在寡头垄断的格局已经形成的形势下,即便是很多耳熟能详的半导体大厂也没有十足的把握拿下这块业务,从而使得它们不得不放弃这部分业务。

例如,博通2014年6月宣布退出基带芯片市场,英特尔2019年12月将基带业务出售给苹果公司。

高通、联发科,华为海思和紫光展锐都已经具备成熟可商业化的5G蜂窝基带技术,而且它们的产品还在市场的应用中不断完善与迭代。

翱捷科技的5G蜂窝基带的进展是刚刚回片。要知道新一代5G智能手机的蜂窝基带芯片从立项到产品设计、量产、商业化仍需要3-5年。翱捷科技的5G蜂窝基带未来商业化的前路依旧不甚明朗。

在如此不利的环境下,翱捷科技依然决定深耕这条赛道,选择了“hard”模式。技术门槛和时间成本是横亘在翱捷科技面前的两座大山,能否翻越犹未可知。

不仅5G蜂窝基带芯片进展不及预期,翱捷科技4G蜂窝基带芯片的主力产品ASR3601也饱受争议。

展讯就这款芯片向法院提起诉讼,控告翱捷科技侵犯了自身的专利权。法院一审判决裁定翱捷科技应依法承担停止侵权并赔偿损失2.56亿元。

尽管实控人戴宝家承诺将承担所有翱捷科技在诉官司的潜在赔偿,翱捷科技也表示有充足资金维持运营,但是侵权败诉本身不仅是赔偿金额的问题,更是公司在客户心中的形象问题。

并且,主力产品的更替并不是一件小事。要知道ASR3601芯片的销售额占2020年总销售额的18.72%,占2021年上半年总销售额的20.79%,如此重要的产品宣布停用并更换,也并不是说换就换那么简单。

翱捷科技的新产品是否会继续侵权?是否需要与客户重新磨合?翱捷科技的形象是否会受到影响?

这一切都还是未知,预期下调实则在情理之中。

翱捷科技真的差到不可救药了吗?

纵然翱捷科技有很多的问题,但是对于刚刚成立6年的年轻半导体企业,翱捷科技还不至于差到一无是处,毕竟是全国第三大蜂窝基带芯片的公司。

细看翱捷科技的业务,发现它还是有一些“可圈可点”的成绩的。

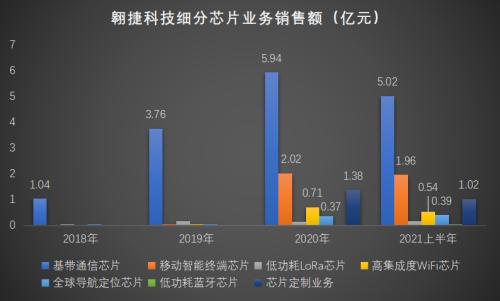

2018-2020年,公司营业收入由1.15亿元增长至10.8亿元,复合增长率高达206.07%。各项细分业务每年都在增长,即使处于后发劣势,公司还是在努力追赶。

来源:公司招股说明书,阿尔法工场研究院整理

客观的说,应用于智能手机的5G基带芯片短期实现超越是不现实的,但是基带芯片的国产替代仍是必备的功课。华为海思由于特殊原因暂时倒下,国人对于紫光展锐和翱捷科技的期待便更上一层楼。

从业务占比就可以很清晰看出翱捷科技的战略。先行切入物联网行业,积累足够的经验之后,再蓄力转向智能手机行业实现赶超。

无论是蜂窝物联网基带芯片(移动智能终端芯片)还是非蜂窝物联网芯片(Lora芯片、WiFi芯片、导航定位芯片、蓝牙芯片),报告期内都实现了大幅增长。

尽管相关芯片的科技含量相对较低,但是物联网业务的增长也从侧面代表了公司研发的成果,证明了公司的研发能力。

为了保证研发能力,翱捷科技做出了一个大胆的决定:在持续亏损的前提下,2020年实施17.67亿元的大额计提,为激励科研人才实行持股计划。

对于高科技企业而言,人才属于核心要素,人才激励可能是翱捷科技未来最大的优势。激励能有效提升公司技术积累及加速技术产业化,从而帮助公司短期实现盈利,长期实现行业反超。

不仅如此,公司的技术研发人员占全部人员的比重达到90%左右,拥有硕士及以上学位的人员比例超过70%,与同时期的半导体公司相比,起码从纸面上看还是具备一定的优势的。

同时,公司最近三年累计研发投入为32.32亿元,占最近三年累计营业收入比例为202.74%。

当然,研发能力不是短期就可以发生质变的,是需要时间和市场验证的。无论从研发人数还是技术的绝对值看,翱捷科技距离龙头还有极大的差距,未来的追赶之路注定坎坷泥泞。

过热的预期应该降降温,不合理的估值理应回归,但是对于国内刚刚起步的半导体企业,或许包容与支持才是促进它们前进的良药。它们需要的可能只是时间,若我们付之以耐心,将来桃花遍地尤可期。