摘要

投资要点

周期板块热闹之后,近日以科创板和半导体为代表的科技异军突起,与此同时,以食品饮料为代表的消费也开始有所企稳,谁是四季度的胜负手?

1. 前言:消费修复,科创主升

我们认为,四季度结构选择的胜负手在于以科创板和半导体为代表的科技。

具体来看,前期超跌叠加估值修复,消费或迎阶段修复,但难言反转;以科创板和半导体为代表的科创板块将引领下一轮结构牛市,9月是科创牛市主升行情的战略布局窗口,产业线索重视半导体、5G应用和专精特新。

2. 消费:难以反转,但有修复

展望四季度,前期超跌叠加估值修复,消费或迎阶段修复,但难言反转。

前期超跌,消费板块自2月以来持续下跌,家电、食品饮料、社服、医药跌幅分别达25.6%、17.1%、11.4%、5.2%。

估值切换,根据复盘四季度家电、食品饮料、生物医药等消费类上涨概率较高,原因在于,消费作为盈利相对稳定的品种,随着三季报逐步披露,开始进行次年的估值切换。

但展望四季度,包括消费在内经济仍有边际下行压力,在此背景下,消费板块反转概率较低。

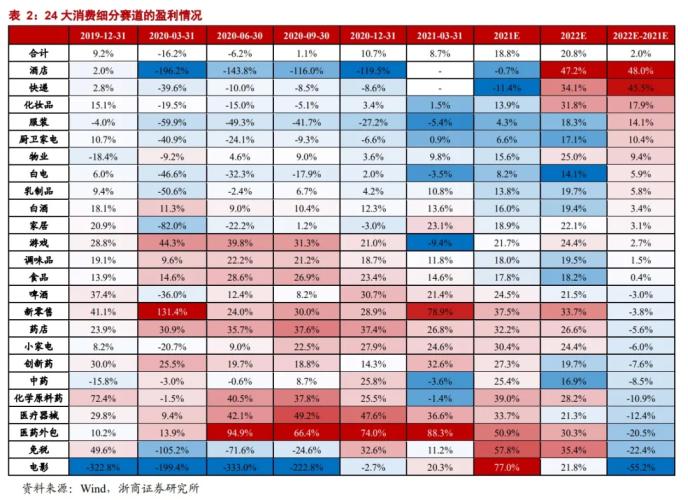

横向比较消费内部,21年和22年预测盈利增速居前且相对稳定的细分赛道有,免税、医药外包、化学原料药、药店等。

3. 科创:结构牛市,正在开启

以科创板和半导体为代表的科创板块,新一轮结构牛市的底层逻辑源自,产业崛起(无产业,不牛市)、盈利高增、估值较低、基金低配。

我们自8月持续提示“科创引领新一轮结构牛市正在开启”,9月反转的边际驱动源自两个方面:

一则,财报落地,以半导体设备、半导体设计、2B应用类为代表的产业景气正在加速改善,中报确认后,开始步入三季报预告窗口,财报落地使其配置价值显性化;

二则,资金分流,近期,加速资金从传统行业分流至,而横向比较新兴产业内部的景气和估值,半导体、5G应用和专精特新的配置价值更为显著。

就产业线索,重视半导体(材料设备和设计类)、5G应用类(工业软件、智能化、电力物联网等)、专精特新(详见32家精选组合)。

正文

1、前言:消费修复,科创主升

今年以来,我们在几个关键节点的研判得到市场验证:1月初提示结构切换,2月底提示科技王者归来,3月底提示吃饭行情,为了更好地把握趋势行情3月底以来持续发布十九论提示“科创板,牛市已来,刚刚开始”。

A股结构牛市常态化,即将进入四季度,结构选择的胜负手在哪?

整体而言,我们认为,四季度结构选择的胜负手在于以科创板和半导体为代表的科技。具体来看,前期超跌叠加估值修复,消费或迎阶段修复,但难言反转;以科创板和半导体为代表的科创板块将引领下一轮结构牛市,9月是科创牛市主升行情的战略布局窗口,产业线索重视半导体、5G应用和专精特新。

2. 消费:难以反转,但有修复

展望四季度,对消费板块而言,前期超跌叠加估值切换,有望迎来超跌修复行情;但是,结合四季度宏观背景,整体难言反转;横向比较消费内部,免税、医药外包、化学原料药、药店等21年和22年预测盈利增速居前且相对稳定。

2.1 前期超跌

今年以来,结构分化剧烈,钢铁、采掘、有色金属、化工、电气设备等涨价类涨幅居前,而家电、非银、食品饮料则跌幅居前。

消费板块自2月以来持续下跌,家电、食品饮料、社服、医药跌幅分别达25.6%、17.1%、11.4%、5.2%。

2.2 估值切换

以2010年以来各个行业的上涨概率为统计口径,根据复盘,四季度家电、食品饮料、生物医药等消费类上涨概率较高。

背后的原因,或与三季报陆续披露后开始估值切换有关。也即,消费作为盈利相对稳定的品种,随着三季报逐步披露,开始进行次年的估值切换。

2.3 难言反转

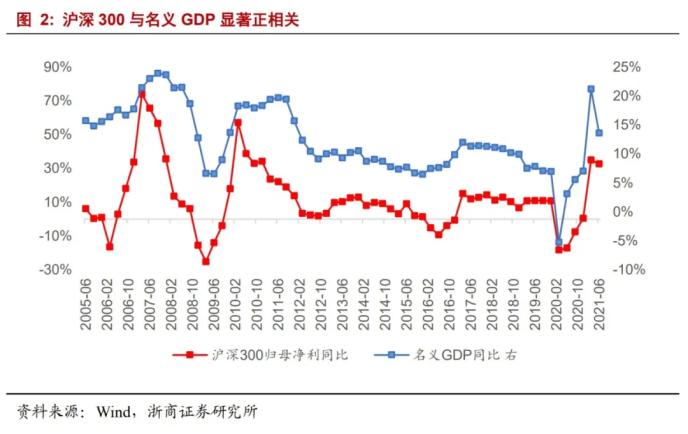

从盈利视角,沪深300盈利增速与名义GDP增速显著正相关。但展望四季度,包括消费在内经济仍有边际下行压力,在此背景下,消费板块反转概率较低。

展望四季度,结合宏观组预测,预计消费中枢抬升空间仍较有限。一则,在当前疫情常态化背景下,高社交属性消费受到较大扰动;其二,全球范围的“缺芯”影响尚未显著缓解,汽车、手机、小家电等供给受限抑制需求释放;其三,房地产销售数据回落,地产后周期消费热度有所回落。

2.4 哪些占优

结合我们指数再分类系列,整体法下根据Wind盈利预测,横向比较消费内部,免税、医药外包、化学原料药、药店等21年和22年预测盈利增速居前且相对稳定。

21年预测盈利增速居前的行业有:电影、免税、医药外包、化学原料药、新零售、医疗器械、药店、小家电、创新药、中药。

22年预测盈利增速居前的行业有:酒店、免税、快递、新零售、化妆品、医药外包、化学原料药、药店、物业、游戏。

3. 科创:结构牛市,正在开启

以科创板和半导体为代表的科创板块,牛市基础有产业崛起、基金低配、估值合理,边际驱动是财报落地、资金分流,配置线索是半导体、5G应用、专精特新。

3.1 牛市基础

对科创板而言,牛市的三大底层逻辑有,产业崛起、基金低配、估值合理。

其一,产业崛起,“无产业,不牛市”,科创板的产业分布以半导体和专精特新小巨人为主。产业的高景气反映到盈利上,结合Wind盈利预测,科创板20年、21年预测、22年预测的归母净利增速分别为57%、76%、35%。

其二,估值较低,截至9月17日,科创板整体PE-TTM为63倍,对应的21年动态估值为52倍。

其三,基金低配,截至21年中报,主动权益基金的重仓股中,科创板占比仅3.5%。

3.2 边际驱动

在牛市基础上,从估值修复走向后续戴维斯双击的驱动因素有,其一,财报落地使其配置价值显性化;其二,热门赛道资金分流寻求配置。

其一,财报落地。上市公司中报披露完后,三季报业绩预告披露工作目前也正在逐步展开。对成长股而言,戴维斯双击往往源自业绩确认后的估值提升,换言之,财报确认将使得估值合理但盈利加速提升的赛道配置价值显性化。

对科创板而言,Wind盈利预测覆盖率约70%,剔除未覆盖公司,约37%的公司22年预测盈利增速较21年扩大,板块集中在设计、芯片材料、等。

其二,资金分流。我们认为,近期或进一步加快资金从顺周期流向新兴产业,而横向比较新兴产业的盈利增速、估值水平和基金配置等,以科创板为代表的半导体和专精特新等配置价值显现。

3.3 配置线索

以科创板为代表的科技板块,产业配置线索有半导体、5G应用和专精特新。

就半导体而言,经历了8月以来的调整,我们认为,综合22年景气和估值水平等,半导体将进入趋势性做多窗口,相较于前期涨价品种,后续关注材料设备和设计类。

以科创板中总市值在100亿以上的半导体公司为样本,结合Wind盈利预测,整体法下,2019年、2020年、2021年预测、2022年预测的盈利增速分别为12%、157%、76%、24%,假设不涵盖中芯国际(行情688981,诊股),则增速分别为-30%、173%、88%、36%。

具体到公司,多数公司22年盈利预测增速较21年加快,如中微公司(行情688012,诊股)、沪硅产业(行情688126,诊股)-U、澜起科技(行情688008,诊股)、睿创微纳(行情688002,诊股)、芯原股份(行情688521,诊股)-U等。

就5G应用而言,产业崛起的演绎路径是“先产品再应用”,随着和汽车智能化开启,以2B端为主的应用类已经到了布局期,典型赛道如工业软件、汽车智能化、电力物联网等。

就专精特新而言,产业红利叠加政策红利,深耕补链强链和“卡脖子”产业等领域的专精特新优质公司迎来黄金发展期。

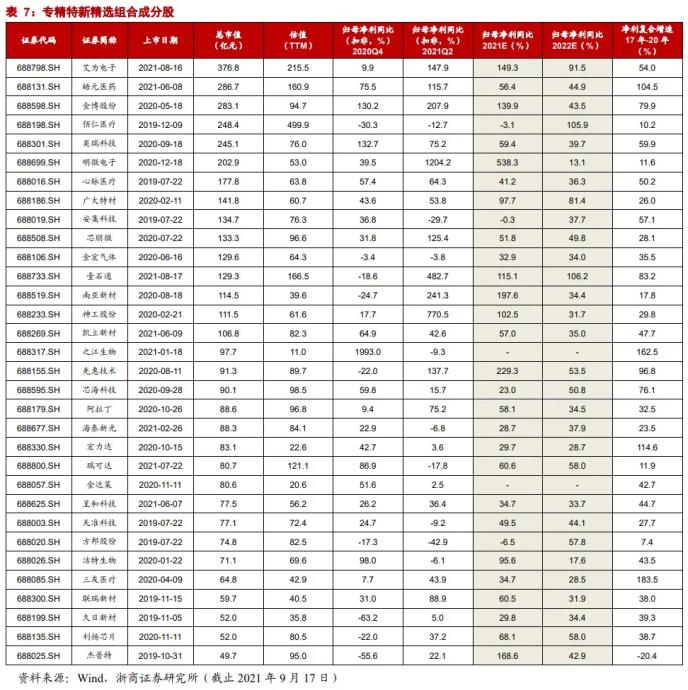

科创板中专精特新公司有93家,数量较多,基于此,我们构建五项基本面相对优势框架,筛选出32家专精特新精选组合。五项基本面评估要素有营业收入、归母净利、ROE、研发投入、毛利率,详细分析见《十八论科创板:专精特新精选组合》。

4. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。