近日,汉仪股份再次更新了招股书,公司主要从事字体设计等业务,日常见到的QQ聊天对话及QQ空间里各种花哨的字体绝大多数均来自于汉仪股份,此外安卓手机可更换的付费字体、主题壁纸包等也来自汉仪股份。

由于字体授权并不需要太多营业成本,主要成本也就是作者/IP设计费及著作权费摊销等,因此报告期内公司综合毛利率高达85%左右,其中字库软件授权业务毛利率更是超过92%。作为字体行业授权的龙头,在高利润率和高周转率的情况下汉仪股份其实并不差钱,不过从IPO的募资用途来看,公司仍将募集1.5亿资金投入运营,成为金额占比第二高的募投项目。

9成收入来自字体授权,

毛利率超过85%

据了解,汉仪股份成立于1993年,专业从事字体设计、字库产品开发、汉字信息技术研究、汉字应用解决方案等,目前公司主营业务包括字体设计、字库软件开发和授权、提供字库类技术服务和视觉设计服务,以及以IP赋能方式开展的IP产品化业务。

2018年、2019年和2020年汉仪股份分别实现营业收入约1.71亿、2.12亿和1.97亿,分别实现归母净利润4708.79万、5874.43万和5129.07万。

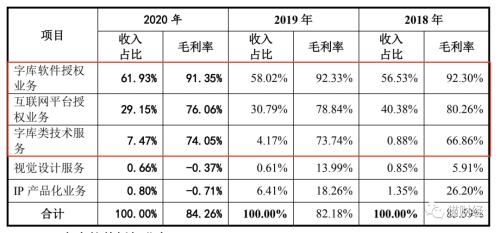

从收入的构成来看,2018年、2019年和2020年字库软件授权业务收入占别分别为56.53%、58.02%和61.93%,是公司主要收入来源之一,而且在2020年业绩下滑时收入占比依然呈现正向增长,某种程度来说这项业务也算是市场的一种“刚需”。此外,在报告期内互联网平台授权业务收入占比分别为40.38%、30.79%和29.15%,二者合计贡献公司9成以上收入。

不过另外的视觉设计服务、IP产品化业务是汉仪股份近年在汉字文化的基础上衍生出的新业务,2017年设立汉仪传媒进行相关业务的运营,据招股书显示,报告期内汉仪传媒一直处于亏损状态,该类业务还没能实现盈利。

字体授权业务听起来似乎是个一本万利的生意,事实上也确实如此。

从营业成本来看,版权类分成和支出是公司最主要的营业成本,其中字库软件授权业务中作者/IP分成占比更高约为45%左右,而著作权/许可使用费摊销占比约为20%-30%,在互联网平台授权业务中则是著作权/许可使用费摊销占比更高一些。

2018年、2019年及2020年,汉仪股份主营业务毛利率分别达到85.59%、82.18%和84.26%,其中字库软件授权业务毛利率最高,达到92%左右,而2020年互联网平台授权业务、字库类技术服务业务毛利率也分别有76.06%和74.05%。

非主流时代渐远,

腾讯、华为收入贡献此消彼长

值得一提的是,汉仪股份的互联网平台授权业务分为交互式与非交互式,其中交互式主要针对腾讯QQ及QQ空间等产品,字体效果面向所有访问者及聊天对象,也包括那些古早的酷炫非主流字体,而非交互类平台收入则主要来源于华为、OPPO、VIVO和小米等国产手机平台,收入水平与各品牌手机用户对字体的消费偏好关联。

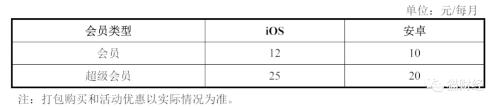

从汉仪股份招股书提供的数据来看,在QQ中用户想要使用特殊字体需要开通会员或超级会员,而在IOS渠道和安卓渠道实行差别定价,价差约为20%-25%。而非交互平台中,不同字体的价格也并不一致,在收费字体中VIVO最高价只有8元,OPPO最高价达到20元,此外华为、小米的最高价分别为12元和15元。

不过,随着微信等社交软件对于QQ的替代以及现下年轻人审美的变化,QQ及QQ空间的交互式业务收入有所收缩,而华为等手机端商城提供的非交互式字体收入逐渐提升,也因此报告期内来自大客户腾讯与华为的收入占比此消彼长。

2018年、2019年及2020年,腾讯平台消费ID数分别为615.79万、470.36万和364.52万,同时平均消费次数与单次消费金额等数据均连续下滑,最终报告期内来自腾讯手机QQ和QQ空间平台的收入分别为3534.13万、2613.18万和1489.04万,占公司互联网平台授权业务比重分别为51.29%、40.02%和25.87%。

而同样报告期内,来自非交互类授权平台的收入分别为3356.62万、3917.06万和4266.33万,占互联网平台授权业务收入比重分别为48.71%、59.98%和74.13%。

正如前面提到的,向作者/IP支付的费用以及著作权等摊销费用占据了字体授权业务绝大部分的成本,不断创造有趣的新字体也是字体授权产业链生生不息的力量源泉,但字体创造及产生爆款并不容易。

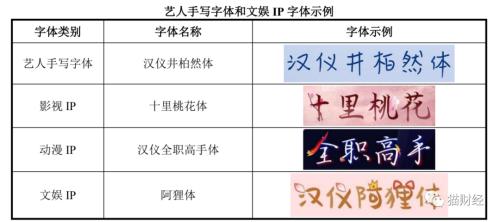

对于汉仪股份来说,解决这个问题的办法是,一方面,联合郭敬明、张杰、井柏然、TFBOYS等推出明星手写字体、彩色字体、拼音字体等创意字体。另一方面,自2012年起,汉仪字库推出的“字体之星”设计大赛来挖掘优质字体作者及作品,不过从现有字体使用情况来说,后者的效果并不太明显。

在此次IPO中,汉仪股份计划募集资金5.36亿,其中约2.09亿将被用于“汉仪字库资源平台建设项目”,占总募资额比重约为38.96%。其余“上海驿创信息技术有限公司研发中心升级建设项目”、“营销服务信息化系统建设项目”和“补充营运资金”将分别占用募集资金1.18亿、5917.14万和1.5亿。

连续三年豪气分红,

公司不差钱却要募资补流

有意思的是,与IPO募资用途中1.5亿“补充营运资金”相反的是,2018年、2019年和2020年汉仪股份分别进行现金分红2497.5万、3500万和1000万。

事实上,汉仪股份也并不差钱,2018年、2019年和2020年公司账面分别有货币资金1.61亿、1.33亿和1.37亿。同时报告期内分别获得利息收入162.64万、384.13万和168.82万,换句话说,公司不仅没什么债务,还能将多余资金存入获取利息反哺利润。

此外,在招股书中,汉仪股份也提示了部分资产减值的风险。

2013年,汉仪股份收购了上海驿创,获取了其FullType超小字库技术以及专业的字体设计能力,而这也为汉仪股份为数不多的专利添了一份力,目前上海驿创作为汉仪股份人的技术研发中心,主要从事包括字体自动生成技术、智能文本识别技术等智能化技术的研发。

汉仪股份因收购上海驿创确认商誉账面净值分别约为1.61亿,是其报告期内唯一的商誉来源,截至2018年末、2019年末和2020年末,该商誉占公司总资产比重分别为37.04%、41.75%和37.44%。

另外,截至2018年末、2019年末和2020年末,汉仪股份无形资产账面价值分别为3230.48万、3422.66万和3515.84万,占公司总资产的比例分别为7.45%、8.89%和8.19%,而公司无形资产主要为外购的字体版权和IP版权,包括公司外部字体作者创作的字体作品,以及明星、电影文化等文娱IP等。