顶尖财经网(www.58188.com)2021-4-30 7:40:28讯:

4月19日,学大(厦门)教育科技集团股份有限公司(下称“学大教育(行情000526,诊股)”,000526.SZ)发布的2020年报显示,去年一年学大教育营收24.30亿元,同比下降18.79%;归母净利润0.44亿元,同比增长215%。这份“倒挂”的年度报告,引发市场的广泛关注。

翻看财报不难发现,学大教育投资收益高达7340万元,占利润总额比例超90%,扣非净利润持续3年为负,但总经理却拿到800多万年薪、占高管团队年薪超80%。

值得关注的是,根据公告对发展战略的阐述,接下来,学大教育有望在在线教育方面发力,然而目前在线教育已经一片红海,且2021开年以来监管不断加强,此时发力在线教育是否明智?

扣非净利连续三年为负

学大教育,此前名称为“紫光学大”。据公司公告,4月23日股票简称正式改为“学大教育”,专注为中、小学生提供个性化辅导。授课模式包括1对1辅导、个性化小组辅导、艺考文化课辅导等。总部坐落于北京,自2001年创立至今,历经20年的发展,已在全国100多个城市,设有近600所学习中心。

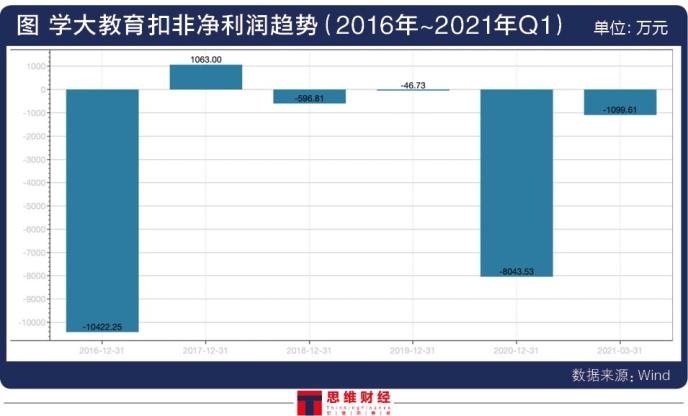

年报显示,2020年学大教育营收24.30亿元,同比下降18.79%;归母净利润4369万元,同比增长215%。然而,对归母净利润贡献最大的是投资收益高达7000万元(见图)。

因此剔除非经常损益后的扣非净利润为负数。年报显示,2020年,学大教育扣非净利润则亏损8043万元,同比下降17111.33%。

有投资者在4月23日网上业绩说明会上专门提问,“公司连续三年扣非净利润为负数,可持续性盈利能力不确定,公司 2020 年扣非亏损的主要原因是什么?2021 年能否改善?”

对此,学大教育回复称,2020年度受疫情影响营业收入有所减少,其中,主要子公司学大教育实现净利润约1.77亿元。公司2020年度非经常性损益约为1.24亿元,主要为疫情政策性税收减免约7000万元,出售参股公司江苏曲速股权获得投资收益约4700万元。

公开信息显示,2020年12月份,学大教育将子公司学成世纪所持有的江苏曲速9.6271%股权转让给比特智学,而此次股权出售也成为紫光学大实现2020年账面扭亏的主要原因。

事实上,学大教育的扣非净利润已经持续三年为亏损。另据4月27日发布的2021年一季报,这一趋势仍在持续(见表1)。

就相关因股权出售等投资收益属于非持续经营项目,是否会为学大教育未来业绩走向带来较大的不确定性问题等,《投资者网》致函咨询,但学大教育方面未有任何回复。

高管层调整总经理“奇高”年薪惹疑

一边是公司持续扣非净亏损,另一边是总经理800多万的年薪。学大教育的这份年报,很难不引起投资人关注。

公告显示,截至2021年4月7日,金鑫先生控制的天津安特文化传播有限公司、浙江台州椰林湾投资策划有限公司和天津晋丰文化传播有限公司合计持有公司24.65%的股份,变更为公司控股股东,金鑫先生变更为紫光学大实际控制人。4月23日,股票简称由“紫光学大”变更为“学大教育”。

王者归来的实控人能够采取怎样的措施和策略,使得公司快速赶上教育“第一梯队”还尚未可知。然而自去年以来,紫光学大除经历了实控人变更,还有多位董事会成员的变更。

在学大教育4月23日网上业绩说明会上,有投资者提问,“公司大股东是否又一次成为上市公司的抽水机?为何公司 2020 年度扣非后净利亏八千多万元,总经理年薪还八百多万元?”据同花顺(行情300033,诊股)平台,也有投资者提问“总经理年薪834万,二副总经理及财务负责人仅45.9万,整个管理层总年薪之和1077万,单总经理占了80%,请问这样的薪资结构是否合理?”

对上述问题,公司在回复中提到,公司子公司学大教育实现营业收入 24.65 亿元(其中,教育培训业务收入 23.94 亿元),净利润 1.77 亿元。

然而对于上述营收及净利润与公司总经理年薪之间的逻辑关系,以及公司高管的薪酬机制为何,投资者“是否为上市公司的抽水机”的问题,公司方面却未正面答复,对此,《投资者网》特别致函追问,依旧未获得回复。

发力在线教育是否“良机”?

2020年报还提到,学大教育有望在在线教育方面发力。

事实上,2020年疫情期间“停课不停学”,确实催生了在线教育平台的高速发展。据中国互联网络信息中心发布的第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,我国在线教育用户规模达3.42亿人,占网民整体的34.6%,在学大教育的收入占比中,在线教育占比已超30%,排名仅落后于“一对一辅导”(见表2)。

只是,如今线上教育赛道已在“红海”中,已经有头部机构如跟谁学、猿辅导、作业帮等竞争愈演愈烈,比拼项目越来越多。

安信证券曾在研报中提到,在线教育市场激战的情形短期很难缓解。与此同时,“圈外”巨头也已开始布局,据公开信息,今日头条通过收购清北网校,淘宝正式成立教育事业部,快手教育也已经宣布公开招募教育领域官方认证服务商。此外,北京爱茂,红顶天、星站、两棵茶树、每刻美课等8家教育服务机构已经获得快手教育生态机构认证。

换言之,赛道中除了已有的头部机构如作业帮、猿辅导、好未来、51talk等,还有“圈外”巨头摩拳擦掌已在路上,另据艾瑞咨询报告,教育行业与其他行业相比集中度偏低,2020年在线教育行业营收排前5的企业占比之和也只有15%。

此外,自2021年开年以来,监管不断加强,各种限制、整顿措施陆续出台,今年1月,中央纪委国家监委网站发布文章《观察-资本漩涡下的在线教育》,内容直指在线教育乱象与监管问题,同日,教育部基础教育司相关负责人对外表态,将严格规范在线教育乱象,重点整治行业问题,此时发力在线教育恐难言“良机”。

不过,实控人落定后的首份年报,学大教育将全面升级为线上、线下教学充分融合的“双螺旋”模式,从“双螺旋”模式三大核心要素入手,即 “D”(Daily,每日教学计划)、“N”(NEW,全新个性化教学服务)、“A”(Anywhere, 全场景教学体验),打通空间及时间上的教学壁垒。

当然,公司也有自己的优势,学大教育历经20年的发展,已覆盖国内主要一、二线城市,并辐射三、 四线发达城市。相比传统的班级式辅导,其服务模式是根据每个学生的需求和喜好量身定制个性化辅导方案,同时匹配全职的专业辅导小组进行一对一的辅导,目前在A股K12教育公司中覆盖城市数量位列第一,拥有最为全面的覆盖广度及业务影响力。

尽管如此,学大教育也需要直面自己的不足。在互动平台有投资者提问,“学大教育为什么会在新东方、学而思的竞争中迅速掉队?而且一去不回头?” 学大教育线上、线下教学充分融合的“双螺旋”模式能否在教育机构中脱颖而出,在在线教育赛道上占有一席之地,这些都有待市场进一步验证。