受供需错配影响,动力煤淡季不淡,价格火热。进入4月份之后,动力煤价格进一步攀升,动力煤现货价格同比增长超50%,动力煤期货价格更是创8年来新高。

而运输大动脉――大秦线检修仍在进行中,秦皇岛港口库存在不断下降。有统计显示,4月25日,秦皇岛港口动力煤库存一度跌破400万吨重要关口,是历年大秦线检修时期的最低库存。

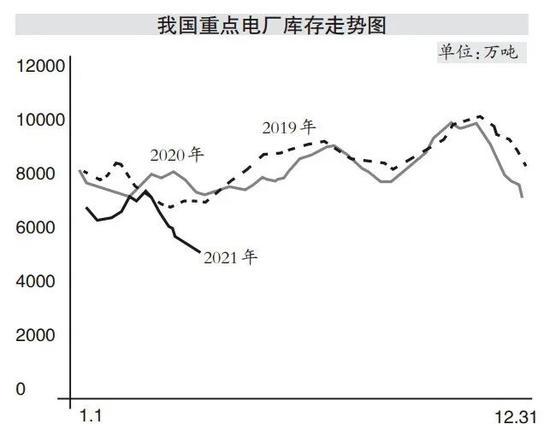

与此同时,电厂日耗依然旺盛,库存不断告急。根据中电联电力行业燃料统计监测,截至4月20日,全国主要燃煤电厂库存可用天数低于7天的电厂近130个,同比增加62个。

涨声一片,动力煤价格突破800元/吨

根据天风证券(行情601162,诊股)汇总的统计数据显示,4月26日,北方港口动力煤5500卡指导价,已经突破800元/吨,达到了806元/吨。

与此同时,在煤炭主产区,陕西榆林地区动力煤价格,正在不断刷新历史最高水平。榆林地区在产煤矿价格报价已到达700元/吨,煤场个别优质煤种报价更是接近800元/吨。

广东省内一家用煤企业表示,港口价格突破800元/吨,这在以往淡季前所未有,除一些对价格不那么敏感的工业用户以外,大部分终端用户很难接受,普遍存在“多观望、少参与”的心态。

数据显示,从今年3月中旬开始,受供需错配影响,动力煤淡季不淡,价格火热,产地煤炭价格频频拉涨。今年一季度,动力煤均价达到719.32元/吨。而多家电力企业反映一季度进厂煤价超高,平均达到760元/吨以上。进入4月份之后,动力煤价格进一步攀升,动力煤现货价格同比增长超50%,动力煤期货价格更是创8年来新高。

秦港库存一度跌破400万吨,创下历史低位

往年的4月份,一般为电厂机组检修的日子,很多业内人士看淡4月份的煤炭市场,也因此主要运输动力煤的大秦线在4月份进入春季检修。今年检修安排时间是,自4月6日开始到4月30日结束,安排在每日7点到12点“开天窗”检修。

受到需求强烈上升的推动,大秦线检修开始后,环渤海港口库存不可避免下降,特别是有价格保证的长协煤,更是保持紧缺状态,推动煤炭价格保持坚挺。

以长协煤为主的秦皇岛港口库存在不断下降。有统计数据显示,4月25日,秦皇岛港口动力煤库存一度跌破400万吨重要关口,是历年大秦线检修时期的最低库存。4月26日,秦港库存则上升到422万吨。

相比而言,以市场户为主的曹妃甸港和京唐港,库存则仍然保持绝对高位,垛位较为紧张。截至4月26日,曹妃甸港区存煤1068.1万吨;京唐港区存煤556.3万吨。

显然,下游电厂观望情绪升温,放缓采购进程,采购重心仍以多拉长协煤为主,对于市场价格仍然保持观望姿态。

“动力煤价格肯定还要继续上涨。”秦港一位经销商对券商中国记者表示,目前动力煤供应仍然偏紧,市场都在等待电厂迎峰度夏的备货行情,从电厂库存来看,远远低于历史平均水平,在电厂补完库存之前,后市延续上涨的概率较大,更何况迎峰度夏期即将临近。

创纪录煤炭产量,仍然满足不了电厂需求

面对动力煤价格的持续上涨,有关主管部门连续三次召开保供会议,传达确保煤炭供应,释放先进产能。而国家发改委更是在近期会议上,要求按冬季最高产量组织煤矿生产,稳定煤价。那么近期煤炭的生产情况如何?

根据中国煤炭工业协会数据,2021年一季度我国煤炭产量同比增长16%,高达9.71亿吨,是有史以来最高纪录,而历史同期则平均保持在8亿吨多一点的水平。今年一季度煤炭供应总量(产量加进口煤量)10.38亿吨,而2020年和2019年一季度分别为9.26亿吨和8.87亿吨。

从下游的煤炭消费行业来看,今年一季度我国火电发电量同比增长21%,仅3月增长就达19.4%;钢材产量同比增长22%;水泥产量同比增加了47%。可以看出,尽管煤炭产量创下历史最高水平,但仍然难以满足增速更快的用煤需求。

从全国重点电厂库存可以看出,存煤呈现下行走势。即便在机组检修的4月,电厂日耗依然旺盛。根据中电联电力行业燃料统计监测,去冬今春以来,全国主要电厂库存低于往年同期水平。截至4月20日,全国主要燃煤电厂库存可用天数低于7天的电厂近130个,同比增加62个。截至4月20日,全国主要燃煤电厂日耗量464万吨,同比增加20.5%。以目前供应形势来看,电厂现有煤炭库存将严峻面对迎峰度夏。

创纪录的价格+创纪录的产量=煤炭企业创纪录的利润增长

在动力煤创纪录的价格攻势下,煤炭企业突破了记录的产量,也带来了创纪录的利润增长。

4月27日,国家统计局公布了一季度工业企业利润情况。其中,大宗商品涨价和需求回暖推升原材料制造业利润增长。一季度,原材料制造业利润同比增长4.34倍,两年平均增长40.7%。原材料行业拉动1季度规模以上工业利润增长51.5个百分点。其中,化学原料和化学制品业利润同比增长3.43倍,黑色金属冶炼和压延加工业增长3.88倍,有色金属冶炼和压延加工业增长4.71倍,石油、煤炭及其他燃料加工业同比扭亏为盈。

在国内煤炭生产重点地区,煤炭价格上涨带来的利润增幅更为客观。有关统计显示,今年一季度,山西省属国企累计实现营业总收入3336.3亿元,同比增长23.07%;利润总额122.33亿元,同比增幅超过26倍。

从山西上市企业情况来看,也印证了这一数据。其中,中煤能源(行情601898,诊股)一季度净利润规模创上市以来新高,归母净利润35.09亿元,同比增长4.44倍;兰花科创(行情600123,诊股)第一季度净利润约2.27亿元,同比增长3.2倍。

相比于上游煤炭企业“吃香喝辣”,下游电力企业则在“减肥瘦身”。煤价大幅上涨已经给煤电企业经营造成较大影响。今年1-2月,华能、大唐、华电、国家电投平均到厂标煤单价达到805元/吨,同比上涨136元/吨。在量增价涨的情况下,采购成本同比上涨超过200亿元,四大发电集团煤电企业亏损面达40.6%。初步预测,一季度全国煤电企业电煤采购成本额外增加约470亿元。

面对居高不下的动力煤价格,中国电力企业联合会在4月23日“2021年一季度全国电力供需形势分析预测报告”中建议,要引导市场电煤价格回归绿色区间。针对当前动力煤期货交割以5500大卡为基准,不符合发电企业耗用电煤热值普遍低于5000大卡的特点,建议相关机构完善期货交割条款及相关交易规则,正确发挥期货市场作用,助力维护市场稳定。

金融企业新增投资意愿仍然偏低

尽管煤炭企业利润如此丰厚,但是在碳达峰、碳中和背景下,金融企业新增投资意愿仍然偏低。

4月21日下午,山西煤企邀请159家、券商、基金公司等众多金融机构实地探访、考察,山西省属国企展示自身实力、亮明家底,以期亮出家底打消投资人疑虑,想方设法达到融资准入门槛。

期间,中国人民银行太原中心支行副行长邢毅表示,受相关债券违约事件影响,山西煤企债券市场近期出现短暂异常波动。这是市场信息不对称导致的非理性行为。数据显示,山西国企去年刚性兑付2678亿元债券,无一笔违约。今年1月份至4月份,已刚性兑付800多亿元债券。

尽管包括山西省属国企在内的煤炭企业纷纷营销自身实力,但是根据中金公司(行情601995,诊股)的统计数据显示,4月份中金行业口径煤炭发行量为135亿元,净增-406.5亿元,山西发行53.3亿元,净增-257.4亿元。

显然,这一数据来看,煤炭行业净融资与永煤事件以来相比并没有出现改善,反而出现因为到期量增长使得净增量出现恶化。另外中金数据显示,从煤炭行业债券融资来看,去年11月份以来每个月的净流出量都在250亿元及以上,即使3月份发行量增长至253亿元,但是由于到期量也大增,使得净流出规模在292亿元左右。

中金公司分析师许艳认为,由于各投资者风控等原因限制,在存量持仓债券信用风险和估值风险稳妥化解之前,原仓位较重的投资者难有新买入意愿。由于信用债投资者买入意愿短期难以解决,而虽然煤价提升带来盈利的改善,但内部现金流的改善加上区域性银行的支持可能仍难以应对短期的偿付压力,需要依赖全国性银行信贷弥补发行人资金缺口,提振市场信心。