顶尖财经网(www.58188.com)2021-4-14 8:45:54讯:

近期,各上市药企陆续披露2020年业绩。受去年新冠疫情和行业政策调整等多方因素影响,药企们提交的成绩单可谓“几家欢喜几家愁”。

尤其是老牌药企,哈药集团股份有限公司(600664.SH,下称“哈药股份(行情600664,诊股)”)甚至出现了自1993年上市以来的首次亏损,数额超10亿元。

值得注意的是,重销售轻研发、“哈药模式”失灵、业绩下滑明显、投资美国GNC账面损失颇多,研发投入没有起色,销售费用和管理费用居高不下,各主力产品收入几乎全线下降,哈药股份似乎已经进入了“老年期”。

明星药厂走上“下坡路”,主营、净利连连降

作为全国医药行业首家上市公司,哈药股份也是黑龙江省首家上市公司,曾连续多年蝉联中国医药(行情600056,诊股)品牌冠军,并入选亚洲品牌100强,旗下保健品包括曾经家喻户晓的盖中盖高钙片、哈药六牌钙加锌口服液等。哈药股份2013年营收曾达180.92亿元,然而2020年营收已较2013年下降逾40%。

4月6日,哈药股份披露2020年报显示,公司实现营收107.88亿元,归母净利润-10.78亿元,同比分别下降8.76%和2030.94%。扣非净利润为-7.15亿元,较去年同期下降5785.09%。

哈药股份昔日盛景不在举步维艰??>

哈药股份昔日盛景不在举步维艰??>

数据来源:公司公告

据年报显示,哈药股份的主营业务为批发医疗客户、批发商业客户、化学制剂、医药商业-零售、医药工业-中药,占营收比例分别为:46.2%、15.08%、14.59%、11.88%、5.8%。

年报显示,2020年,受新冠肺炎疫情及医药市场环境波动等因素影响,体现公司核心竞争力的工业板块2020年仅实现收入27.68亿元,同比下降19.9%;工业板块部分核心品种的销售出现下滑。其中,化学制剂业务实现收入15.74亿元,同比减少29.67%。生物制剂收入7197.19万元,同比下降24.06%。保健品业务实现收入6798.61万元,同比降幅达58.06%。仅中药业务收入同比微增8.81%。

哈药股份在年报中解释称,部分地区性带量采购扩容,促使部分常用性肿瘤用药价格大幅压缩。受疫情影响,部分感冒类产品被过度盲从,导致部分产品原料价格暴涨。有关部门对药品价格的控制和调整也使公司产品面临一定的压力,从而导致部分产品毛利空间压缩。

此外,受疫情影响,公司商业板块各类终端门店营业时间减少,部分治疗领域药品限售或禁售,医疗终端出现部分停诊、限诊,公司OTC、处方药等业务的营收受到影响。公司亏损额列同期医药上市公司前列。

哈药股份昔日盛景不在举步维艰??>

哈药股份昔日盛景不在举步维艰??>

数据来源:公司年报

事实上,从近年来的业绩情况也可以看出,哈药股份似乎正在走“下坡路”。从2017年至2020年,哈药股份的营收分别为120.2亿元、108.1亿元、118.2亿元、107.88亿元,同比分别增长-14.93%、-10.02、9.35%和-8.76%。扣非后净利润分别为2.9亿元、2.44亿元、-0.12亿元和-7.15亿元,同期增速分别为-59.3%、-15.8%、-104.98%和-5785.09%。

投资踩雷血本无归,偿债压力攀升

我们发现,除主营业务大幅下滑外,导致哈药股份迎来首亏的是其对美国保健品、营养品等膳食营养补充剂品牌健安喜(GNC)的投资。

GNC创立于1935年,2011年在纽交所上市,曾是全球最大的保健品专业零售商。2018年2月24日,哈药股份收购了GNC40.1%的股份,成为其单一最大股东,收购金额为2.99亿美元(约20亿元)。

2020年受疫情影响,近年本就经营不利的GNC宣布破产,哈药集团因此损失惨重。作为GNC优先股股东,偿还次序位列普通债权人之后,因而在分配判决中未获得清偿。

年报显示,报告期内,哈药股份因GNC可转换优先股公允价值变动累计产生的其他综合收益损失20.49亿元已冲减公司净资产;哈药股份已对GNC可转换优先股的应收股利全额计提减值准备,冲减本期损益1.71亿元。

也就是说,哈药股份对GNC逾20亿元的投资基本全部打了水漂。此外,哈药股份的投资活动产生的现金流量净额也出现同比大幅增加,公司解释称,主要是同期完成认购GNC可转换优先股股权导致现金流出所致。

值得注意的是,GNC的财务似乎早已不乐观。2015年至2017年,GNC营业利润分别为3.93亿美元、-1.73亿美元、-2.6亿美元,亏损金额连续上升,长期负债达到13.53亿美元。

受疫情影响,2020年一季度,GNC为减少亏损,甚至将7300家门店,直接关闭了三分之一。

哈药股份昔日盛景不在举步维艰??>

哈药股份昔日盛景不在举步维艰??>

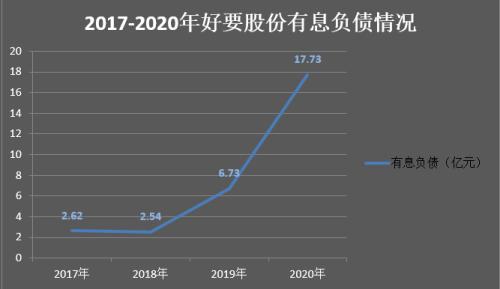

纵观近年来的哈药股份财务数据,在利润下滑的同时,其负债却“居高不下”。数据显示,2017-2020年,哈药股份有息负债分别为2.62亿元、2.54亿元、6.73亿元、17.73亿元,变动幅度为77.03%、3.05%、164.96%、163.44%,有息负债呈快速上涨趋势,这也给企业的偿债能力带来了压力。

重销售轻研发,“哈药模式”失灵

遥想当年,哈药的名气如日中天,“盖中盖”“护彤”等广告天天萦绕在电视机前的观众耳中。哈药曾经的辉煌,离不开疯狂的市场营销。2000年投入宣传费12亿元,采用“广告+地推”的模式,在国内率先塑造了药品销售的“哈药模式”。

但“哈药模式”忽视研发和产品差异化,用“烧钱”营销以维持营收,而一旦降低营销费用,公司业绩就会立刻下降。

哈药股份昔日盛景不在举步维艰??>

哈药股份昔日盛景不在举步维艰??>

数据显示,2017年至2020年,公司销售费用分别为7.61亿元、6.2亿元、8.61亿元和10.75亿元,分别占比公司收入的6.33%、5.74%、7.28%和9.96%,同期,公司研发投入占比分别为1.65%、1.71%、1.15%和1.15%。

在同行业内,哈药股份研发投入水平较低。2020年,华北制药(行情600812,诊股)、丽珠集团(行情000513,诊股)、海正药业(行情600267,诊股)、华润三九(行情000999,诊股)以及长春高新(行情000661,诊股)研发投入占比分别为3.37%、9.41%、4.04%、4.26%和7.95%。

成也广告,败也广告。重营销轻研发,最终成为哈药发展的桎梏。近年来,随着互联网的快速发展,单纯的电视广告已经无法给哈药股份带来更多的助力。

对此业内人士指出,研发投入是公司业务和产品创新的重要标志。国家出台一系列政策鼓励创新,创新能力已成为医药企业竞争力的重要参考。哈药股份的研发投入不断萎缩,将使其在未来的竞争中面临更大挑战。

值得注意的是,哈药还屡因质量问题被曝光。2020年10月,内蒙古自治区药品监督管理局官网发布关于15批次药品不符合规定的通告。其中由哈药制药总厂生产的阿莫西林片1批次不符合规定,而阿莫西林胶囊是哈药的重要产品。

2021年1月,上海市药品监督管理局发布了2020第四期药品质量抽检公告,其中由哈药生物生产的规格为150μg/支重组人粒细胞刺激因子注射液在含量测定上被认为不符合规定。

而重组人粒细胞刺激因子注射液是哈药股份两大生物制剂之一,2019年销售量为103万支。此前,哈药生物生产的紫杉醇注射液和哈药集团世一堂生产的中药饮片产品也被曝出抽检结果不符合规定等问题。