顶尖财经网(www.58188.com)2021-3-4 7:55:44讯:

3月3日,天山股份(行情000877,诊股)公布“蛇吞象”式收购方案后,股价并没封死涨停,而是出现高开低走。

近千亿“蛇吞象”收购,足以影响我国水泥格局。收购完成后,天山水泥总资产、产能都超过了此前的水泥一哥海螺水泥(行情600585,诊股),股市中的“水泥茅”可能因此移主。

为何产业影响和其股票走势出现这么大的反差?

中国建材玩了把大的

时隔大半年之后,天山股份的收购事宜再迈关键一步。如果此次的重组方案能够顺利通过并实施,将改变中国水泥行业的竞争格局。

3月2日晚,天山股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》称,拟采用发行股份及支付现金方式,向中国建材收购中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等水泥资产。

重组完成后,天山股份将成为我国水泥行业的龙头上市公司,产能将超过曾经的水泥行业龙头海螺水泥。

公告显示,交易标的为中联水泥100%股权,南方水泥99.9274%股权,西南水泥95.7166%股权,中材水泥100%股权。交易标的公司股东全部权益的评估值合计为988.98亿元,作价合计981.42亿元。

截止3月2日收盘,天山股份市值200亿元,而此番收购的交易额高达981.42亿元,属于典型的“蛇吞象”式收购。

值得一提的是,中国建材是天山股份第一大股东,而中国建材还分别持有中联水泥100%股权、南方水泥85.1013%股权、西南水泥79.9285%股权、中材水泥100%股权。

本次收购前,中国建材持有天山股份4.81亿股股份,持股比例45.87%。本次收购完成后,中国建材将持有天山股份70.77亿股股份,在不考虑配套募集资金的情况下持股比例为87.51%。

交易前后,虽然上市公司控制权未发生变化,控股股东仍为中国建材,实际控制人仍为中国建材集团,不构成重组上市,但实际上天山股份是被中国建材“借壳”了。

对此,有投资者戏称:“中国神泥横空出世,鹤立鸡群!”

产能超海螺,“中国神泥”横空出世

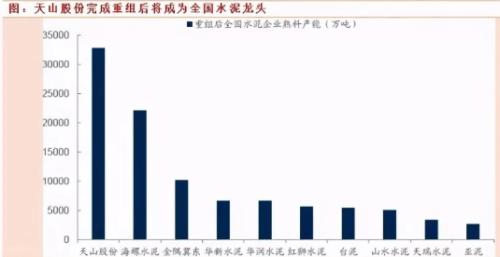

交易完成后,天山股份总资产将达2675.81亿元,增幅高达1627.24%。公司股份业务规模显著扩大,将成为全国水泥行业的龙头上市公司,水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上。

据天风证券(行情601162,诊股)分析师李测算,收购完成后,天山股份熟料产能将超3.3亿吨,超过海螺水泥,成为A股水泥行业巨头。

李华丰在研报中表示,天山股份自有熟料产能为3276万吨,收购完成后公司熟料产能将超3.3亿吨,为海螺水泥(2.2亿吨)的1.5倍。其中,被收购方中国建材旗下的中联、南方、西南、中材熟料产能分别为9350万吨、9929万吨、8612万吨、1860万吨。

此外,按照2019年各公司的营业收入计算,5家公司营业收入超1650亿元,超过海螺水泥的1570亿元,成为A股水泥收入第一股。

其净利润总计为126亿元,虽与海螺的343.52亿元有一定差距,净资产收益率也无法赶上海螺水泥,但收购完成后,公司在经营效率以及盈利能力方面有望持续提升,进一步释放利润。

也就是说,如重组完成,天山股份水泥熟料产能将跃居全国第一,资产规模也将超过海螺水泥,成为中国水泥行业的“巨无霸”。

中国水泥网大数据研究院认为,中国建材将非A股上市公司中的水泥资产全部装入天山股份,不仅大幅提升企业的竞争力,而且可发挥区域或产业链协同效应,同时在技术创新、资产质量方面形成整合优势。

天山股份也表示,本次重组完成后,上市公司将把标的公司纳入整体业务体系,充分协调标的公司与上市公司现有业务的协同发展,形成协同发展、互相促进、资源共享的良性互动。

现在的问题是,“水泥一哥”会易主么?这次收购对整个水泥行业又将产生哪些影响呢?

海螺水泥龙头地位不保?

交易完成后,中国建材全资子公司中联水泥、中材水泥将成为天山股份的全资子公司,中国建材控股子公司南方水泥、西南水泥将成为天山股份的控股子公司,天山股份由此成为国内水泥板块的“新龙头”。

资料显示,天山股份主营水泥、熟料、商品混凝土生产与销售,已发展成为我国西北地区最大的水泥企业。不过,公司经营区域主要集中在新疆和江苏地区,其中新疆地区产能占比达82%,江苏占比18%且主要集中于苏锡常地区。

收购完成后,天山产能将覆盖除东北地区外的其他区域,合计19个省/市/区,基本实现全国布局。

在建筑建材行业首席分析师王小勇看来,在收购股权后,天山股份有望实现华北、华南、西南、西北等区域21个省份产能覆盖,推动产能区域性优化。同时由于水泥无库存、运输半径短的特点,公司有望整合各标的企业资源,实现全国各地的销售市场布局。

华泰证券(行情601688,诊股)研究员表示,中国建材优质资产深度整合后有望充分发挥协同效应,提升公司整体产能利用率和盈利能力。以江苏为例,中联水泥1054万吨和天山股份543万吨熟料产能合并后将成为江苏水泥龙头,省内占比将升至29%。

目前A股共有18家水泥公司,除了资产规模低于金隅集团(行情601992,诊股)之外,海螺水泥不管是从营收、利润总额、归母净利润、以及市值方面,均碾压其他A股水泥公司。

海螺水泥目前也是唯一一家市值超千亿元的A股水泥上市公司,被广大投资者称为“水泥茅”。

现在,海螺水泥正在推行“T”型战略,以安徽为中心向沿海和沿江发散,市场主要包括安徽、江西、湖南、江苏、浙江和上海等地区,2019年公司熟料产能在安徽占比达到56.1%,拥有较高话语权。

与之形成竞争交集的是,天山股份和中联水泥分别有18%和24%的产能集中在江苏,南方水泥则分别有35%、26%、17%和12%的产能布局在浙江、湖南、江西和安徽。

两大巨头短兵相接,似乎已经不可避免,谁最后胜出将成为水泥行业真正的王者。

何去何从

水泥行业是传统行业,不是一个特别好的赛道。该行业有个特点,一年之中的淡旺季差异大。

从《水泥地理》统计的2018-2020水泥价格数据来看:水泥价格每到年中便一路走低,直到8月左右触底反弹。

2020年5月以来,由于疫情叠加强降水影响,水泥需求较前两年大幅减少,水泥价格更是低于前两年。

而水泥企业的营收=价格*销量。在价格和销量整体疲软的情况下,整合水泥行业都处于低迷的状态。然而,疫情期间持续放水为市场注入流动性,推高了股市整体估值,而低估值、轻资产、现金流优秀的水泥等顺周期行业也成了资金青睐对象。

自2月8日,天山股份开始快速上攻,春节后的9个工作日大涨20.47%,远远跑赢同期大盘。

去年8月,天山股份曾披露了重大资产重组预案公告,拟向中国建材等水泥资产。当时天山股份拿下3个涨停板,股价一度冲破25元,创2011年上旬以来新高。

这次“蛇吞象”式收购取得实质性推进,让天山股份从一个地方诸侯,一举变成了行业“双雄”之一,这无疑是一个巨大利好。

而就是这样级别的利好消息刺激下,天山股份走势却非常冷静,出现了“高开低走”状况,这意味着什么?