今天(3月29日)上午,煤炭股和煤炭期货联袂暴涨,其中市值超过3000亿元的煤炭巨头中国神华(行情601088,诊股)A股罕见涨停,而动力煤期货主力合约盘中也冲涨停,该合约最近一个月涨幅超过20%,涨势如虹。

到底发生了什么?

3000亿煤炭巨头罕见涨停!煤炭股集体暴涨

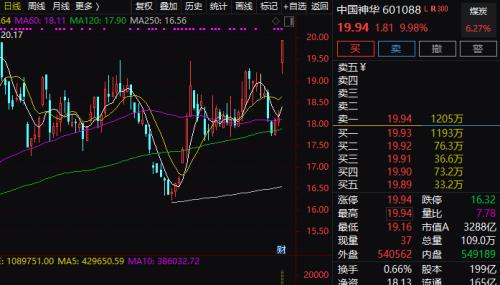

行情数据显示,市值超过3000亿元的中国神华A股今天上午罕见冲击涨停,同时成交量急剧放大,截至上午收盘,中国神华报19.94元,半天成交额达到21.5亿元。

中国神华港股涨势更为凌厉,上午盘中涨幅一度超过12%。中国神华的A股和港股均留下明显的向上跳空缺口。

实际上,其他煤炭股今天上午多数也大幅上涨,整个板块盘中涨幅超过6%。除了中国神华外,辽宁能源(行情600758,诊股)盘中也涨停,兖州煤业(行情600188,诊股)、恒源煤电(行情600971,诊股)、中煤能源(行情601898,诊股)、恒源煤电、金能科技(行情603113,诊股)、靖远煤电(行情000552,诊股)等多只煤炭股盘中涨幅居前。

近日,多家上市煤企披露2020年业绩。

中国神华上周五晚间披露的2020年报数据显示,2020年公司实现营收2332.63亿元,同比下降3.56%,实现归母净利润391.70亿元,同比下降9.43%。

不过,在披露2020年报的同时,中国神华也同时披露豪气分红,派现金额高达359.62亿元。

公告显示,中国神华拟以实施权益分派股权登记日登记的总股本为基数,向全体股东派发2020年度末期股息每10股人民币18.1元(含税)。按截至2021年3月26日公司总股本19,868,519,955股计算,拟派发现金红利约人民币359.62亿元(含税),占2020年度国际财务报告准则下归属于公司所有者的本年利润的100.3%,占中国企业会计准则下归属于本公司股东的净利润的91.8%。

天风证券(行情601162,诊股)的研究观点认为,根据中国神华和兖州煤业年报,2020年分红比例分别为91.8%和77.13%,都高于其最低分红比例。根据2021年3月26日最低收盘价,两家公司股息率分别为9.98%和7.59%,2020年分红大超预期,高股息率彰显投资价值。

平安证券的研究观点认为,长协煤是中国神华公司煤炭板块压舱石:2020年,公司克服新冠肺炎疫情影响,多措并举保障煤炭生产和市场,煤炭板块实现煤炭销售量4.46亿吨(同比下降0.2%),按年度长协合同销售的煤炭量为1.9亿吨,占总销售量的42.5%。煤炭价格方面,平均销售价格为410元/吨(不含税),比2019年下降16元/吨。在自产煤方面,实现2.92亿吨(同比增长3.1%),公司煤炭主业运营稳健。

煤炭期货也疯涨 动力煤期货涨停

煤炭股近期强势上涨的另一个背景是,近期煤炭价格持续上涨, 这直接体现在期货价格上。

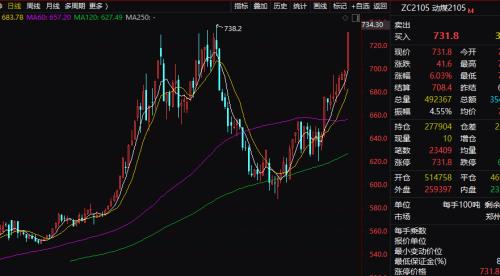

行情数据显示,今天上午国内各类煤炭期货普遍暴涨,其中动力煤主力期货合约触及涨停,涨停价位为731.8元/吨,相应涨幅达6%。

焦煤主力合约盘中涨幅超过7%。

焦炭主力合约盘中也暴涨超过6%。

近期相关煤炭期货价格持续上涨,其中动力煤主力期货最近一个月左右涨幅超过20%,价格逼近前期高点。

机构这样看

天风证券认为,煤炭板块业绩有望维持稳定,分红提高助力估值向公用事业板块靠拢。中长期来看,由于煤炭供需结构稳定兼国家有力政策调控,煤炭价格将稳定在绿色区间范围内,使煤炭行业周期性质弱化,进入业绩稳定期。随着煤炭行业公司实施稳定高分红政策。煤炭板块防御属性变强,向类公共事业发展。因此该机构预计宏观悲观预期对于估值的影响将缓慢消除,煤炭板块估值水平有望进一步增长。

信达证券的研究观点认为,当前正处在煤炭经济新一轮周期上行的中期,基本面、政策面、公司面共振,现阶段配置煤炭板块正当时。供给方面,“十三五”期间表外产能合法化带来供给增量边际收敛;新建煤矿大型化、智能化、规范化使得行业进入门槛明显提升,同时大型煤炭集团受制于财务负担和“双碳”目标下的转型述求,新建煤矿的能力和意愿明显收敛,未来供给端增量呈边际收缩态势。需求方面,开年社融数据及财政数据显示经济复苏动能良好,2021年宏观政策的定调是“保持连续性、稳定性、可持续性”;财政政策的总基调是“更可持续”的积极财政要兼顾稳增长和防风险;21年国内经济有望保持6%以上的稳健增长;“十四五”期间在GDP保持年均5%的增速下,充分考虑新能源替代,煤炭消费仍将有年均4000万吨以上的增量。因此,2021煤炭供需同比趋紧,煤价中枢上移、企业盈利改善确定性高。中长期看,“双碳”目标下,供给或先于需求端反映,煤炭在“十四五”期间有望维持高景气度,资本市场预期过于悲观,存在修复空间。信达证券研报称,全面看多煤炭板块,继续推荐关注煤炭的历史性配置机遇。

天风证券认为,煤炭企业新建矿井意愿低,行业固定资产投资额同比增幅缩小,未来行业资本开支将进入下行周期。“十四五”末全国煤矿数量控制在4000 处左右,较2020 年的4700 处持续下降,2020 年煤炭开采和洗选业固定资产投资完成额同比下降0.7%,行业资本开支或将进入下行周期。