又一家头部券商亮业绩。

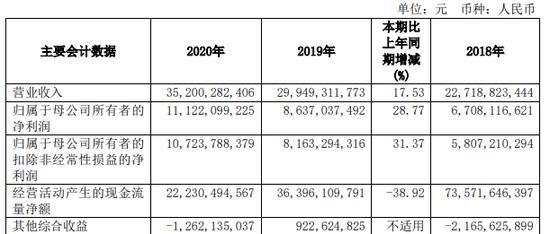

3月25日晚间,国泰君安(行情601211,诊股)证券股份有限公司(下称国泰君安)发布2020年年度报告,全年实现营业收入352.00亿元,实现归属于母公司股东净利润111.22亿元,分别较上年增长17.53%和28.77%。

此外,2020年末,国泰君安资产总额为7028.99亿元,较上年末增加25.67%。其中,货币资金为1527.69亿元,较上年末增加26.62%,原因是客户资金存款增加。

来源:国泰君安2020年年报

多项业务稳步提升

在具体业务方面,2020年国泰君安财富管理业务优化组织架构、推动,加强金融产品销售。报告期末,金融产品销售额为2664亿元,同比增长6.7%,月均保有量1975亿元,同比增长22.0%。

国泰君安表示,其手机终端君弘APP用户为3656万户、较上年末增长9.9%。按照证券业协会统计的母公司口径,报告期内,国泰君安代理买卖证券业务净收入(含席位租赁)市场份额5.77%,继续排名行业第1位。

投行业务方面,国泰君安报告期内的证券主承销额为8152.6亿元,同比增长44.4%,排名行业第3位。其中,股权承销额为1024.2亿元、同比增长35.2%,排名行业第4位。就IPO业务来看,全年保荐承销额为216.9亿元,同比增长211.8%,市场份额由上年的2.75%提升到4.59%,并保荐承销了A股市场首家CDR项目。

来源:国泰君安2020年年报

在资产管理业务方面,2020 年,国泰君安资管加快建设高质量的投研框架体系,ABS、量化、FOF 等创新业务取得突破。累计完成5只大集合参公改造,并取得中国证监会公募基金业务资格核准。

报告期末,国泰君安资管的资产管理规模为5258亿元、较上年末减少24.6%,其中,主动管理资产规模3619亿元、较上年末减少13.8%,主动管理规模占比由60.2%提升至68.8%。根据基金业协会的统计,2020年国泰君安资管主动管理资产月均规模排名行业第2位。

来源:国泰君安2020年年报

每10股分配现金红利5.6元

此外,国泰君安还公告了2020年度利润分配预案,每股股息和分红比例逐年增长。国泰君安以本次分红派息的股权登记日的公司总股本为基数,向分红派息的股权登记日登记在册的A股股东和H股股东,每10股分配现金红利5.6元(含税)。

来源:国泰君安

国泰君安表示,因可转换公司债券已于2018年1月8日进入转股期,A股股东分红派息股权登记日时公司的总股本目前尚无法确定。

根据《上海证券交易所上市公司回购股份实施细则》的有关规定,国泰君安回购专用证券账户上的本公司A股股份不参与股息分派。若按照公司截至2020年12月31日的总股本89.08亿股,扣除公司同日回购专户股份999.999万股,以此计算合计拟派发现金红利总额为49.83亿元,占2020年度合并口径归属于母公司所有者的净利润的44.80%。

信息技术投入12.27亿元

在业务投入方面,国泰君安高度重视对科技的战略性投入,也是唯一通过CMMI4等级认证的证券公司。2020年,国泰君安在信息技术方面投入12.27亿元,占公司上一年度营业收入的比重为6.12%。根据证券业协会统计,国泰君安2017年-2019年信息系统投入规模连续3年居行业第1位。

对于拟开展的新业务,国泰君安表示,2021年将积极把握全面注册制改革等基础性制度变革带来的市场机遇,继续推进创新转型步伐,加快补齐核心业务能力短板:一是围绕重点客户,提升机构业务服务能级;二是围绕重点产业和区域,打造股权融资业务核心竞争力;三是围绕关键能力打造,提升买方业务市场影响力;四是围绕协同能力构建,提升权益衍生品业务市场份额。

板块内结构性行情将延续

除了国泰君安,中信证券(行情600030,诊股)、浙商证券(行情601878,诊股)、国联证券(行情601456,诊股)、华泰证券(行情601688,诊股)等多家券商也已发布2020年年报。

据中国证券业协会此前发布的证券公司2020年度经营数据,证券业快速增长,资产规模稳步提升。

针对证券行业的发展,万联证券表示,近期券商板块在市场货币政策收紧预期和监管局部趋严影响下估值承压,拉长时间区间看,当前时点板块性价比较高,建议耐心等待拐点到来。

中原证券(行情601375,诊股)表示,进入2021年,券商板块持续调整,近日再创调整新低。3月以来,券商板块平均P/B最低已回落至1.60倍,估值水平的快速回落主要由行业龙头公司明显下跌所致,中小券商跌幅相对有限。短周期内,市场结构的逆向分化将持续抑制券商板块向上提升估值,预计券商板块内的结构性行情仍将延续,可积极保持对券商板块的中长期关注。