顶尖财经网(www.58188.com)2021-3-19 9:23:38讯:

金融界网3月20日消息 “券业一哥”中信证券(行情600030,诊股)成绩单来了,国内首艘万亿级航母诞生!

昨日晚间,中信证券发布了2020年年报,在去年市场行情和利好政策的催化下,业绩如期实现较大增长,与此前的业绩快报基本一致,巨额的信用资产减值计提影响了业绩。

一份市场预期中的财报和280亿大手笔配股落地后,中信证券未来有望迎来“黄金坑”。

狂赚150亿!66亿信用减值拖累漂亮业绩

金融界《挖财报》查阅中信证券年度报告,截至2020年末,中信证券总资产达1.05万亿元,较年初增长33.00%,成为国内首家万亿航母级证券公司。

其它核心指标方面,2020年中信营业收入543.83亿,同比增长26.06%;净利润149.02亿,同比增21.86%。基本每股收益1.16元,拟每10股派发现金红利4元。

再看整个行业,根据中证协的数据,2020年证券行业累计实现营业收入4484.79亿,同比上升24.41%;净利润1575.34亿,同比上升27.98%。

不难发现,尽管中信证券保持了稳健的增速,不过作为行业老大,数据显然不出彩,利润增速也明显低于营收增速。

《挖财报》发现,这或与计提巨额信用减值损失有关,去年中信证券计提信用减值损失65.8亿元,较上年增加46.9亿,增加比例为 247.89%。

对于大量计提信用减值,主要由于股票质押式回购和约定式购回项目信用风险上升,另外中信融资融券、其它债权投资规模较上年末有较大增长,资产减值准备相应增加。

中信证券的项目涉及康得新、欧浦智网、恒丰银行等多家焦点公司。

有分析人士认为,去年在市场回暖但波动加大的情况下,信用业务风控及衍生品业务风险敞口把控的重要性凸显,加杠杆和控风险的再平衡或将成为公司治理重点方向之一。

多项数据行业第一 千万客户人均资产78万!

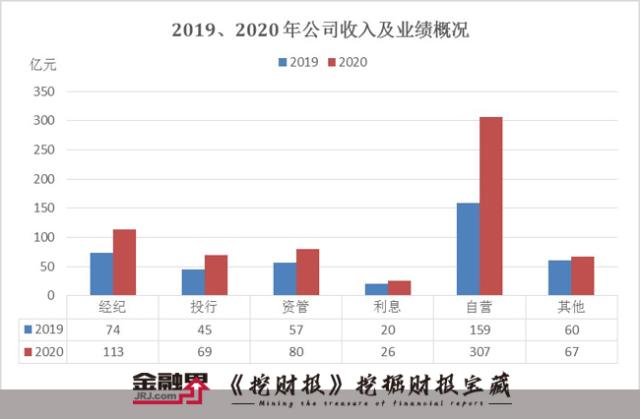

在营收方面,中信证券2020年的经纪、投行、资管、自营等收入均高于2019年,各占比均实现了不小的增幅。可以说,在各业务板块发展上中信证券全面开花,多项排名行业第一。

比如在投资银行领域,中信证券股权融资、债务融资等业务份额均为市场第一;在财富管理领域,中信证券注册投资顾问人数行业第一;在机构股票经纪业务领域,中信证券公募分仓上半年第一。

另外中信证券客户数量累计超1090万户,托管客户资产规模合计人民币8.5万亿元,人均资产78万。财富客户数量12.6万户,资产规模人民币1.5万亿元,人均1190万元;人民币600万元以上资产高净值客户数量2.7万户,资产规模人民币1.3万亿元;财富管理账户签约客户1.3万户,签约客户资产超人民币1700亿元。

从各业务板块来看,自营业务对营收数据贡献最高。

按照“自营收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动收益”计算,中信2020年自营业务收入306.89亿,同比大幅增93%。相较于去年的158.91亿,实现了翻倍。

在2020年机构抱团股的持续暴涨下,中信抓住了这波投资风口。

中信证券在年报中表示,股票自营业务继续深化对各行业龙头公司的理解,同时继续注重对尾部风险的控制,灵活运用股指衍生品,整体保持了稳健的业绩。在量化分析和多元策略的探索和实践上取得初步成效,为未来进一步降低业绩对市场单一方向变动的依赖打下基础。

2021年,中信证券表示将继续优化投研体系,继续探索开发多策略投资系统,提升资本运用能力。

华夏基金表现亮眼 1.46万亿管理规模猛增41%!

2020年,可以说是公募基金大年,市场尽管受新冠疫情影响,但全年来看维持了上升态势。特别是各行业龙头股涨幅显著,医药、消费、新能源行业尤为突出,带来了公募基金的强劲爆发。

中信债权旗下的华夏基金表现就十分亮眼。

从披露的2020年主要财务数据来看,截至报告期末,华夏基金管理资产规模为14611.42亿,与2019年的10321.16亿相比,增长41.56%。其中,公募基金管理规模为8046.36亿,机构及国际业务资产管理规模为6565.06亿。

值得关注的是,2020年华夏基金实现营业收入55.39亿,同比增39.27%,净利润为15.98亿,同比增33%。

在业绩大幅提升的同时,华夏也大力开展定开型基金产品销售,主动权益类基金规模进一步增长。同时全力开展债券基金销售,打造“固收+”爆款基金。

华夏基金表示,2021年将持续提升投研能力,着力完善产品线布局,加强优势指数产品营销,优化年金业务存量提升增量,推动专户业务结构转型,拓展国际业务规模,持续完善金融科技生态圈,保持行业综合竞争力。

设立资管子公司 入局抢滩公募领域

去年受疫情影响,全球经济发展受到冲击,为确保资产管理行业平稳转型,监管机构将资管新规过渡期延长至2021年底,缓解资产管理机构整改压力,为资产管理机构进一步提升业务模式和产品创新能力提供更好的环境和条件。

中信证券年报显示,截至报告期末,公司资产管理规模为13664.01亿,同比下降2%;主动管理规模为10526.45亿,占比77.04%。其中,集合资产管理计划、单一资产管理计划及专项资产管理计划,规模分别为人民币2601.24亿元、11061.68亿元和1.09亿元。

截至报告期末,在资管新规下,中信证券私募资产管理业务(不包括养老业务、公募大集合产品以及资产证券化产品)市场份额约13.50%,排名行业第一。

从管理费收入来看,由于集合资管计划管理费上升明显,中信证券2020年管理费收入为24.07亿,同比增长48.76%。

值得关注的是,“券业一哥”也在近期刚刚成立了资管子公司。

今年2月,中信证券发布公告称,公司拟出资不超过人民币30亿元(其中初始注册资本10亿元),设立全资子公司中信证券资产管理有限公司(暂定名)(简称“中信证券资管”)。在资产管理子公司设立后,将由其承继中信证券的证券资产管理业务。

这意味着,资管规模全行业排名第一的中信证券,为保持行业领先,正式入局抢滩公募基金业务领域再下一城。

年报配股落地 “券业一哥”或迎黄金坑

值得注意的是,今年3月初,中信证券抛出了巨额配股计划,拟按每10股配售不超过1.5股的比例向全体股东配售,配股募集资金总额不超过280亿元,主要用于发展资本中介业务。消息一出,中信证券股价曾遭受了不小的冲击。

资本中介业务即利用自身资产负债表,通过产品设计满足客户投融资需求的一类业务,包括但不限于融资融券、股票质押、收益互换、股权衍生品、大宗商品衍生品、做市交易、跨境交易等业务。

资本中介业务实际上是中信证券近年来重点培育的业务方向,也是其主要收入来源和增长动力,占营收净收入的半壁江山。

在二级市场上,中信证券本轮回撤已经接近30%,一份不那么漂亮的年报和短期利空长期利好的巨额配股后,“券业一哥”有望迎来“黄金坑”。