2月11日,除夕,鼠年最后一天。A股已经休市,忙碌一年的投资者终于开启了休假模式。不过部分参与港股、美股、欧股等交易的投资者春节假期仍不能闲着,因为它们仍开市交易。

// 全球市场鼠年大盘点//

恒指以突破3万点收官:除夕日,港股上午交易了半天,以小幅上涨收官,恒生指数离前期高点30191点仅一步之遥。

Wind数据显示,恒生指数鼠年(2020年1月29日开市至2021年2月11日)全年涨7.96%。其中2020年受疫情影响,鼠年初出现大幅下跌,并一度触及21139.26点。震荡半年后,自10月开始,港股逆转震荡,正式进入攀升行情。2021年鼠年尾声,港股最终以突破30000点大关报收。

牛年,港股初五就开盘,年后能否继续强劲走高,值得期待。

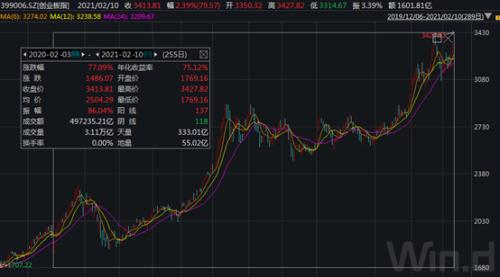

A股更强劲:沪深两市创5年新高。Wind数据显示,截至2021年2月10日鼠年收盘,上证指数报3655.09点,鼠年累计上涨22.8%;深证成指报15962.25点,累计上涨49.43%;创业板指上涨77.09%,超越全球主要市场指数,遥遥领先。

美三大股指涨幅也较大:鼠年中美股是先跌后涨,整体表现较好。Wind数据显示,道指全年(2020年1月27日至2021年2月11日)上涨8.42%,但纳斯达克却涨幅惊人,高达50.57%,此外标普500指数也涨幅较好,上涨达18.84%。

日韩也不错:鼠年中,日本和韩国股市也不差。Wind数据显示,日经225指数鼠年大幅上涨24.07%,而韩国综合指数也火热上攻38.04%,表现也很强劲。

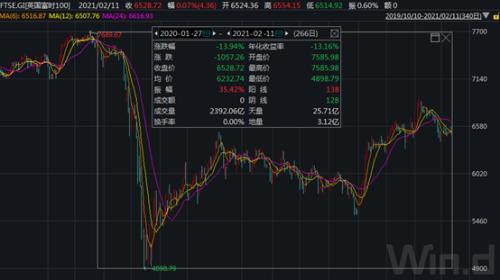

欧洲却惨淡下跌:欧洲三大股指最惨。其中英国富时100和法国CAC40均以下跌收官,尤其是富时100在鼠年中更是大幅下挫13.94%。此外德国DAX指数稍好,全年以小幅上涨3.42%收盘。

可见全球主要股指中,中国A股最强劲,日、韩、美国以及中国港股均涨幅较大,而欧洲三大股指则表现最差。

// 上一个牛年全球市场如何?//

鼠年已经过去,全球各个市场表现差异较大。新的牛年也已经到来,后期各大市场该如何演绎,值得期待。在此我们可以回顾下上一个牛年(2009年),全球市场走势,给农历新的牛年一点点启示。

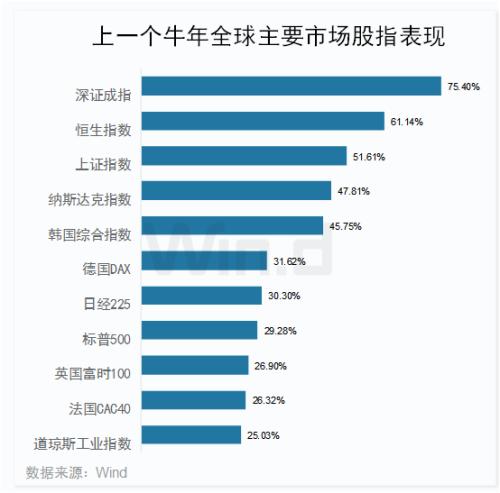

Wind数据显示,上一个牛年(2009年1月26日至2010年2月13日)全球主要市场股指纷纷以大涨收盘。其中深证成指以上涨75.4%位居首位(创业板当时还未开,按照近年看,创业板较深成指还要强),紧随其后恒生指数和上证指数均大涨50%以上,另外纳斯达克、韩国综合指数、德国DAX、日经225等均表现强劲,上涨超过30%。可见上一个牛年中,全球股市是一片欢腾。在2020年鼠年除欧洲外,全球主要市场已经大涨下,2021年新牛年还能否继续火爆,让投资者充满了期待,但也有些担忧。

// 2021牛年全球市场展望//

汇丰全球资产管理公司(HSBC Global Asset Management)的全球首席策略师约瑟夫?利特尔(Joseph Little)表示:“我们看到了市场快速反弹的一个非常强劲的阶段:过去6个月,风险资产全面强劲反弹。从实际意义上讲,这对投资者来说意味着,现在有更多的人在贴现。就目前而言,围绕经济复苏和疫苗的故事已经为投资者和其他市场参与者所熟知。这就提出了一个问题,那就是市场下一步会发生什么。我怀疑,随着越来越多的人贴现,消息面将越来越难真正支撑市场进一步走得更远,这就会造成我所说的‘过敏症’。这就意味着,如果消息面开始变得令人失望,市场就会变得相当脆弱。当我们展望六个月的前景时,我仍然持乐观态度,但从现在看到的情况来看,市场可能会进入一个可能会有更多整固的阶段。”

新泽西州Cherry Lane Investments的合伙人里克?梅克勒(Rick Meckler)表示:在市场具有高度投机性的情况下,形势可能会发生转向。这是一次小幅调整,因为市场的主要特征仍然是低利率。

而美国银行首席股票技术策略师史蒂夫?萨特梅尔指出,随着标准普尔500指数突破3830-3885区间目标后,存在几项战术风险。他指出,尽管核心观点仍是看涨,但看跌/看涨比率却显示市场过于乐观的信号,缺乏来自广度指标的正面确认,以及2月份具有挑战性的季节性,构成了短期风险。

此外美国银行的报告还补充了几条针对未来市场预测:首先,股票市场发行的周期性峰值可能在2021年上半年出现。美国银行指出,“我们的股票发行已经超过了互联网泡沫时期的前一次记录,而且我们注意到,在上两个峰值之后,标准普尔500指数的市盈率下降了”。与此同时,过去两年,不盈利的企业IPO数量一直在80%左右徘徊。这意味着“自2000年以来,美国投资者从未被要求购买这么多新的、不盈利的公司。”

其次,最近几个月小盘股的“难以置信的反弹”是这个周期的一个强劲牛市信号,但到目前为止,这次反弹还没有被价值对增长的反弹所证实。

港股方面,浙商证券(行情601878,诊股)王杨分析认为,中美十年期国债利率和恒生综指的市盈率几乎无相关性。根据测算,可以看到,港股在无风险利率下行、流动性宽松的背景之下很少出现拔估值的趋势,港股走势更多地和盈利相关。因此,未来如果货币政策或流动性收紧,对港股市场整体的负面影响相对较小。

总体看,有三条投资主线:1)关注顺周期行业。随着疫苗逐步落地,明年全球经济将迎来复苏,同时人民币兑美元汇率也将保持强势,在此背景下,港股中顺周期板块盈利将迎改善。

2)关注高股息行业。今年以来全球股市在财政和货币政策的刺激下走出了流动性牛市,预计明年经济复苏、疫情控制之后,流动性有所收紧,继而投资高股息率公司具备一定比较优势。港股相较其他市场股息较高,且银行、房地产、建筑材料等行业的股息率在过去12个月上在港股市场处于领先水平,值得关注。

3)关注行业。近年来,在港股市场上,和咨询科技等新经济行业的市值占比不断上升,成为投资者长期关注的成长方向。与此同时,中概股的回归和恒指新规的出台,也有望进一步加强新经济行业在港股市场的权重。

A股方面,渤海证券宋亦威、严佩佩分析认为,对于当前的A股市场,高位板块的关注重点来自业绩和估值两端。在业绩端,一方面,财报及更高频销量、价格数据,对业绩影响较为直接。另一方面,产业政策及行业的技术路线选择也将对业绩预期产生重要影响。

在估值端,来自央行的阶段性收紧已为市场敲响警钟,公募基金的发行仍在高位,不过新入投资者对于风险的承受力仍有待考验。而在最终对A股的影响上,如果问题来自业绩,考虑到此轮抱团股涵盖的行业并不单一,资金仍可能在部分的抱团板块中进行腾挪,结构的切换需要时间。如果问题来自流动性,无论是总量层面的收紧,还是结构上出现负反馈,都可能引发市场的系统性回落,而这样的过程,资金更有可能在回落中完成切换,向低位品种增大配置。

兴业证券(行情601377,诊股)王德伦团队分析认为,复苏行情仍在,短期震荡调整提供调结构、布局的好时机。选择复苏主线(中上游周期制造品)+成长链条景气扩散2条主线。

经济基本面仍在加速修复,海内外有望实现共振。美国1.9万亿超预期刺激计划与疫苗接种的加速推进,有望推动经济复苏加速。国内“十四五”规划与基本面补库存双催化,经济仍具备向上动能。

整体流动性判断“有惊无险”,最紧张阶段可能已经过去,流动性的扰动为投资者提供布局业绩景气较好,核心资产往高性价比方向扩散的好机会。