刚刚过去的这周末,市场看似平静,但也不平静。

奥密克戎新毒株、通胀、加息预期加速等多因素叠加,市场对全球经济复苏的担忧越来越浓。近期,市场风险偏好持续下降,风险资产遭到集体抛售。虚拟币集体闪崩,比特币一度跌20%。全球最大的石油生产商沙特阿美,上调2022年1月对亚洲和美国的石油售价!

国内方面,备受关注的2022年度全国煤炭交易会在山东日照落下帷幕。会上公布的《2022年煤炭中长期合同签订履约工作方案(征求意见稿)》提出,明年煤炭中长期合同签订范围扩大,供应方原则上覆盖所有核定产能30万吨/年及以上的煤炭生产企业,需求方则首次实现发电供热用煤全覆盖。“基准价+浮动价”的定价机制不变,但基准价出现2017年以来首次调整。

沙特上调2022年1月对亚洲和美国的石油售价

12月5日,沙特阿美宣布,提高2022年1月所有等级石油对亚洲和美国的发货价,其中对亚洲的关键性阿拉伯轻质石油销售价格上涨0.60美元/桶,至较基准油价升水3.30美元/桶。媒体最新调查结果显示,亚洲交易商和炼油厂预计,就长期而言,沙特会涨价0.70美元/桶。

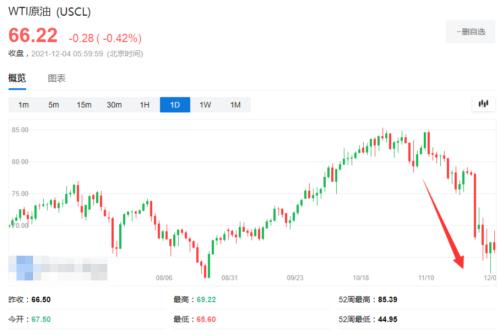

上周四,OPEC+出人意料地宣布,坚持逐月增产40万桶/日的计划,尽管人们担心美国释放原油储备和奥密克戎毒株将导致新一轮油价暴跌。国际油价已经连续第六周下跌。截至12月4日收盘,WTI原油期货收跌2.86%至66.22美元/桶;布伦特原油期货下跌2.31%至70.14美元/桶。

有调查显示,OPEC 11月份石油日产量为2774万桶,比上月增加了22万桶,明显低于协议允许的增量。国际能源署表示,OPEC+常常无法实现其产量目标,9月和10月的产量都比计划少约70万桶/日。

花旗分析师预计,OPEC+将在1月继续增加更多产量。该机构在一份报告中表示:“花旗计算得出,OPEC+实际平均逐月增产26.2万桶/日,而不是40万桶/日,因为缺乏投资导致不少产油国产能下降,因此总产量无法达到OPEC+设定的基准水平。这意味着,在实现全球石油供需平衡的过程中,OPEC+走回头路已经毫无意义。”

摩根大通Global Equity Research仍看好油价,并表示,由于投资不足导致OPEC+增产前景有限,预计油价明年将超过125美元/桶,2023年将超过150美元/桶。

风险资产遭抛售 虚拟货币突然集体“闪崩”

奥密克戎新毒株、通胀、加息预期加速等多因素叠加,市场对全球经济复苏的担忧越来越浓。近期,市场风险偏好持续下降,风险资产遭到集体抛售。

12月4日午间,行情数据显示,比特币指数一度最低触及42587.8美元/枚,24小时最大跌幅达20%。比特币兑美元价格24小时最大跌幅达28.46%,最低触及40681.80美元/枚。

进入12月份后,加密货币市场持续下跌。12月1日,比特币最高价格触及59000美元/枚,接近60000美元/枚高点,但此后便开启了瀑布行情。12月3日,比特币日内跌幅超12%,跌幅超5000美元,最低触及51600美元/枚附近,开始下探50000美元/枚关口。

12月4日,比特币并未止住颓势,在一举跌破50000美元/枚关口后,短时插针至42000美元/枚附近,日内跌幅超10000美元/枚,创9月30日以来的最低价。

全球第二大加密货币以太坊紧随比特币下跌,目前报价距离历史高点4898美元下滑了近20%,但振荡幅度小于比特币。

美银每周的资金流统计数据显示,投资者纷纷涌向现金和美国国债等终极避险资产。10年期美国国债收益率跌至1.342%,创下2020年6月以来的最大单周跌幅。目前,收益率已连续三周下跌,这意味着美债价格已经连续三周走高。

2022年煤炭中长协签订方案征求意见稿公布

12月3日―5日,2022年度煤炭交易会在山东日照举行,在此之前煤炭价格经历大幅波动,本次大会将对明年国内煤炭的稳定供应起到至关重要的作用。记者了解到,与往年不同的是,这次中长期合同签约首次实现了发电供热用煤全覆盖。

期货日报记者发现,今年煤炭交易会大家最关注的是中长期合同的签订情况,焦点是价格。根据交易会上公布的《2022年煤炭中长期合同签订履约工作方案(征求意见稿)》(简称《方案》),2022年的煤炭长协签订范围将进一步扩大,核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围;需求一侧,发电供热企业除进口煤以外的用煤100%签订长协。

价格方面,“基准价+浮动价”的定价机制不变,但《方案》提出,新一年的动力煤长协价格将每月一调。5500大卡动力煤调整区间在550―850元/吨,其中下水煤长协基准价为700元/吨,较此前的535元/吨上调约31%。

记者发现,此系煤炭长协机制2017年落地后首次上调长协基准价,并给出明确的浮动区间,意在引导煤炭价格在合理区间运行,使煤炭价格真实反映市场供求基本面。

此前,关于煤炭中长期合同价格的浮动范围规定为:原则上应稳定在500元/吨―600元/吨区间。

值得注意的是,当前浮动价的计算方式也发生变更,多了一个参考指标。

老办法的浮动价综合三个价格指数确定:环渤海煤炭价格指数、CCTD秦皇岛港煤炭价格指数、中国沿海电煤采购价格指数。《方案》增加了全国煤炭交易中心综合价格指数,选取四大指数每月最后一期价格,各按25%权重确定指数综合价格,指数综合价格比基准价每升降1元/吨,下月中长期合同价格相应同向上下浮动0.5元/吨。这也就意味着中长期价格涨跌幅都将比市场波动更平缓。

根据《方案》要求,全国煤炭交易中心、中国煤炭工业协会要根据价格机制定期测算每月中长期合同价格,报国家发改委审核确认后,每月最后一个工作日对外发布。

以最新数据来看,中电联发布的2021年第37期(2021年11月25日―2021年12月2日)CECI指数价格为1000元/吨,秦皇岛煤炭网发布的12月1日环渤海动力煤价格指数为767元/吨,中国煤炭市场网发布的11月26日CCTD秦皇岛动力煤价格指数为986元/吨。而全国煤炭交易中心综合价格指数尚未公布。

若煤炭交易中心综合价格指数取900元/吨进行估算,在新方案下,意味着本月长协煤价格约为807元/吨。

另外,在本次大会上,来自山西、陕西、内蒙古等地的煤炭生产企业和部分国内的大型发电、钢铁、供热企业签订了中长期合同,首批签约量超过了2.6亿吨。

“(基准+浮动)价格要掌控在550―850元/吨,我们作为煤炭企业尽管有一定的困难,还是能够接受的,我们的自产煤3亿多吨,其中80%在这次交易会把合同和用户签订好。”晋能控股煤业集团煤炭运销总公司副总经理黄永明说。

中国电力企业联合会党委书记常务理事长杨昆介绍,这次签订中长期协议,煤炭企业、电力企业的积极性都很高,但由于今年(电力企业)严重亏损,就目前签订的部分合约来说,企业的经营仍然有比较大的压力。

根据中电联的统计数据显示,1―10月,电煤价格上涨导致全国燃煤电厂煤炭采购成本额外增加4318亿元,2022年煤电双方签订合理的中长期合同将有利于电力企业稳定采购成本,保障国家能源安全。

中国煤炭工业协会新闻发言人张宏认为,推动煤炭中长期合同制度是维护煤炭市场平稳运行的需要,特别是对电力用煤和供热用煤,要求电力和供热用煤中长期合同全覆盖,这也是保障电力用煤的需要和冬季供热用煤的需要而提出的。从最近看,煤炭产量在快速增加,煤炭库存在增长,价格在平稳回落,对于保障今冬明春的供应是有保障的。

当前的煤炭产量维持在高位。2021年1―10月,全国原煤累计产量 33亿吨,同比2020 年增长4%,同比增加1.7亿吨。按11月份日均产量1100万吨计算,11―12月产量将持续创历史新高。

“四季度到年底,有望再次投放超过近2亿吨产能,预计到2021年年底煤炭有效产能同比增加超过3亿吨,总产能超过41.5亿吨。”中信建投(行情601066,诊股)黑色系首席分析师赵永均说。

宝城期货动力煤高级分析师王晓囡告诉记者,虽然上周初北方部分地区降雪导致道路受阻,产量或略有下降,但国家有关部门仍在促进煤炭增产保供,主产区煤炭生产持续增加。虽然因港口吞吐量居于高位而导致库存略有下降,但降幅有限,叠加铁路运输方面积极配合调运,调入量依然维持高位,供应依然稳定充裕。

据悉,需求逐渐攀升,但采购压力并不大。随着冷空气频繁活动,居民取暖用电压力攀升,沿海八省电厂煤炭日耗迅速增加,需求旺季已经正式到来,按照往年日耗规律来看,电煤需求将继续增加。不过,大型发电企业需求大范围被长协覆盖,高供煤持续下库存显著攀升,重点电厂煤炭库存已经突破1.1亿吨,库存可用天数居于高位,采购压力并不大。需要注意的是,虽然沿海电厂日耗振荡上行,但总体偏低于去年同期水平,在“双碳”工作开展以及高耗能企业成本增加传导下,需求增幅或不及预期。

王晓囡认为,虽然2022年长协基准价上调31%至700元/吨,但价格浮动区间由此前470―600元/吨扩大至550―850元/吨,为市场价格提供了一定的弹性,加之长协签订范围进一步扩大核定产能30万吨以上的煤炭企业,以及发电供热企业除进口煤以外的用煤100%签订长协,月长协价格将主导煤炭价格走势,850元/吨上方可能面临较强压制,价格上行空间有限。