文丨明明债券研究团队

11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度上为长期配置提供机会。

新变种毒株Omicron引发全球避险情绪急速升温。新发现的Omicron较Delta存在更多突变,但其重症率、致死率以及当前疫苗的有效性仍需更长的时间窗口观察。当前多国及时采取相应的旅行限制措施,相较于当时Delta爆发时更加迅速的反应或在短期内冲击全球经济修复。但拉长时间维度来看,严格且迅速的应对措施也有利于控制疫情扩散范围并缩短整个疫情爆发周期。11月26日全球金融市场方面也因新变种毒株而发生强震,市场恐慌情绪蔓延,避险情绪升温导致全球风险资产暴跌,避险资产中黄金和日元小幅上涨,10年期美国国债收益率下跌。在Omicron爆发之前,全球疫情已有抬头,新变种毒株或进一步加剧防疫压力。虽然现阶段各国的疫苗接种率较Delta爆发时有所上升,但疫苗接种不均衡问题仍未解决,其中东南亚地区接种率有所提高,而非洲地区仍是全球疫苗推广较为薄弱的一环。

Omicron的潜在影响有哪些?(1)海外经济复苏:全球产能或再受冲击,劳动力市场同样面临扰动,进而影响全球产业链修复。Omicron消息冲击下以原油为代表的大宗商品价格有所下跌,或能在一定程度上缓解高油价下的通胀压力,但如果新变种毒株引发又一轮疫情的爆发,全球供需矛盾或继续,通胀压力或比预期持续更长时间。此外,面对Omicron所带来的不确定性,市场对于经济修复的担忧在一定程度上使美联储加息预期降温;(2)国内经济:国内防疫压力加大,消费和服务业修复也因此将面临更多挑战。海外供应链或再度受挫的情况下,我国出口韧性有望延续。

总结。Omicron的爆发和扩散或对海外经济、国内经济以及国内资产价格产生潜在连锁反应。权益市场:风险偏好短期下调或对市场造成一定冲击,但也为长期配置提供机会。就A股市场而言,我国疫情强有力的防控背景下新变种毒株的影响或较为有限,市场情绪也有望较快修复。从这一角度看,当前的回调无疑是提供了较好的配置机会,后续国内的资产对于海外投资者的吸引力也将有所增强。债券市场:全球避险情绪联动效应叠加宽信用预期使得国内债市短期仍维持震荡格局。当前国内经济基本面仍处于边际转好的状态,Omicron一方面加大国内防疫压力,一方面海外供应链或再度受挫,我国出口韧性有望延续, 但市场对于我国出口的高景气已经有所钝化。出于对疫情的担忧,部分宽信用政策或提前落地以支撑经济。此外,风险偏好下调对于债券资产又是潜在利多。多空因素相互作用下,市场短期内可能维持震荡行情。外汇市场:人民币略有承压但不改韧性。人民币汇率在11月26日小幅走弱,美元兑人民币的即期汇率从6.389升至6.391。展望后市,考虑到当前企业外汇存款处于历史高位,叠加明年春节更早,预计企业结汇时间点会提前,短期内人民币韧性仍存。

正文

11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度上为长期配置提供机会。

新变种毒株Omicron引发全球避险情绪急速升温

新发现的Omicron较Delta存在更多突变,但其重症率、致死率以及当前疫苗的有效性仍需更长的时间窗口观察。据新华网(行情603888,诊股)报道:“南非国家传染病研究所(NICD)当地时间11月25日发表声明表示,目前已在南非检测到一种新型新冠病毒变种B.1.1.529。经过南非国家传染病研究所和私人检测实验室合作进行基因组测序后,目前已在22例阳性病例中检测到该变异毒株。”世界卫生组织表示,专家在对新冠病毒变异株B.1.1.529进行测序后发现,其具有比此前所有新冠变异毒株更多的突变,已发现的变异突变就有32处,而德尔塔变异株有15处突变。这些变异多位于与人体细胞相互作用的区域。金融时报(Financial Times)基于模型分析,认为Omicron的传播速度远远快于Delta等其他变异毒株,并很有可能再次触发南非的疫情。

Omicron爆发下,多国及时采取相应的旅行限制措施,相较于当时Delta爆发时更加迅速的反应或在短期内冲击全球经济修复。但拉长时间维度来看,严格且迅速的应对措施也有利于控制疫情扩散范围并缩短整个疫情爆发周期。根据WHO定义,归属于“需留意变体”(Variant of Interest,VOI)的病毒需同时满足下列两点条件:一是发生已知或已经预测到的基因变化,例如传染性、疾病严重程度、免疫逃逸、诊断或治疗逃逸等;二是已被确定为能够导致重大社区出现传播。而VOC则是在满足VOI条件的同时还需要至少满足以下任意一个条件:传播性增加或造成COVID-19的其他不利变化;毒性增加或导致临床疾病表现发生改变;导致公共卫生、社会措施、可用的诊断工具、疫苗、治疗方法的有效性下降。当前Delta病毒就归属于VOC,而Omicron较Delta具有更多的突变数量,使得市场对于其潜在的扩散、传染能力以及对全球经济的冲击感到恐慌。自变种毒株消息披露以来,包括欧美在内的多国已经采取了相应的出行限制措施以应对Omicron,这也是当前较为有利的一面,即各国应对疫情的经验以及反应速度有所加强。拉长时间维度来看,这也有利于控制疫情扩散范围并缩短整个疫情爆发周期。

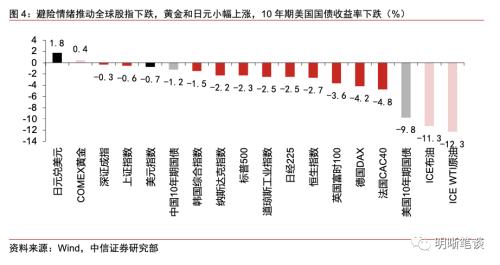

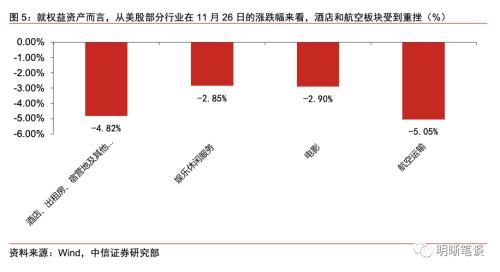

南非新冠病毒新变种的消息引发11月26日全球金融市场强震,市场恐慌情绪蔓延,避险情绪升温导致全球风险资产暴跌。新冠病毒新毒株的消息一经披露,全球金融市场再度陷入恐慌。11月26日,美国VIX指数飙升至28.62,较前一日上涨54%。全球主要股指遭遇重创,纳斯达克指数、标普500和道琼斯工业指数跌超2%,英国富时100、德国DAX和法国CAC40跌超3.5%,国内股指也小幅下跌。从行业来看,以美股为例,酒店和航空运输两个板块的跌幅较大,11月26日平均跌幅(算术平均)分别达到4.82%和5.05%。此外,出于对全球需求下行风险的担忧,国际原油价格大幅走弱,ICE布油期货价格跌至71.8美元/桶,ICE WTI原油期货价格更是跌破70美元关口。避险情绪推动黄金和日元小幅上涨,10年期美国国债收益率下跌。值得注意的是,当日美元指数下跌,主要原因是美元兑日元贬值。日元成为更为安全的避险资产,一方面因为在日本低利率的环境下,日元突发贬值的概率较小,另一方面其融资成本较低,是国际套息交易中的主要融资货币。

Omicron爆发之前,全球疫情已有抬头,新变种毒株或进一步加剧全球在整个冬季的防疫压力。11月以来欧洲和美洲的当日新增确诊病例呈现上升趋势,截至11月26日其当日新增确诊病例的七日移动平均值分别达到38.06万例和12.26万例。从测序数据来看,Delta变种仍然是当前全球疫情的主要毒株,包括美英德法等国在内的世界主要经济体的Delta变种占比均接近100%,新变种毒株omicron或进一步加剧全球在整个冬季的防疫压力。

虽然现阶段各国的疫苗接种率较Delta爆发时有所上升,但疫苗接种不均衡问题仍未解决,其中东南亚地区接种率有所提高,而非洲地区仍是全球疫苗推广较为薄弱的一环。世界主要发达国家的疫苗完全接种率已经基本超过60%,而至少接种一剂及以上的比例更是接近或超过80%,在关于Omicron的信息相对有限的情况下,较高的疫苗接种率仍然为发达国家抵御变种病毒提供了坚实的基础。反观发展中国家,以印度、印尼和越南为代表的南亚及东南亚地区在经历了Delta疫情后疫苗完全接种率虽有所提高,但仍低于40%。非洲地区仍是全球疫苗推广较为薄弱的一环,此次爆发Omicron的非洲南部地区,除博茨瓦纳的接种率相对较高以外,南非、莫桑比克、津巴布韦等国疫苗完全接种率低于20%。

Omicron的潜在影响有哪些?

海外经济复苏:全球产业链修复或再遭冲击,通胀压力或持续更长时间,美联储加息预期降温

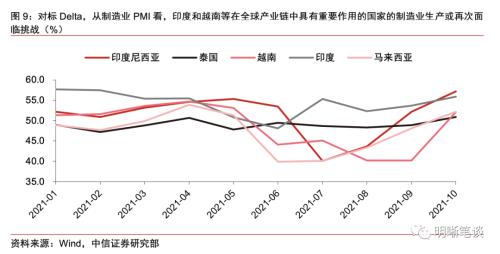

发展中国家生产或再受冲击,进而影响全球产业链修复。对标Delta,今年4-7月Delta在南亚和东南亚地区先后爆发,对印度和越南等在全球产业链中具有重要作用的国家产生了较大影响。从其制造业景气度来看,越南和马来西亚的制造业PMI连续四个月低于荣枯线,泰国的制造业PMI读数更是连续五个月录得50以下。当前南亚和东南亚地区的疫苗接种率依然不高,若后续Omicron出现全球范围内的传播,上述地区的防疫工作或面临严峻考验,而其生产遭受的冲击势必将进一步影响全球产业链的修复。

对于发达经济体而言,疫情再起或对其就业和消费修复造成扰动。一方面,疫情导致包括餐饮、运输在内的服务业修复动能有所削弱,反映为就业修复速度减弱。今年7-9月正是欧美等经济体集中爆发第一轮Delta的时间,在此背景下,美国8月和9月的新增非农就业表现均不及市场预期,其中私人服务生产的新增就业更是下滑明显。另一方面,疫情爆发也会对居民消费修复造成冲击。欧盟27国消费者信心指数在6-8月呈现回落态势,美国密歇根大学消费者信心指数的8月读数更是从82.1回落至70.3,下跌幅度高达13.4%。展望后市,若Omicron的发展情况与Delta类似,那么发达国家的就业和消费修复或面临短期扰动。

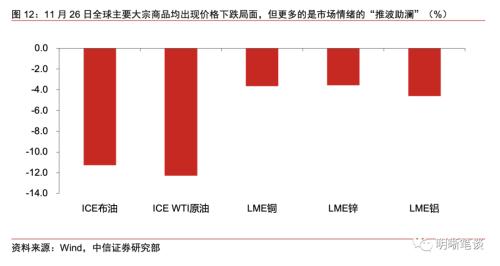

Omicron消息冲击下以原油为代表的大宗商品价格有所下跌,或能在一定程度上缓解高油价下的通胀压力,但如果新变种毒株引发又一轮疫情的爆发,全球供需矛盾或继续维持,通胀压力或持续更长时间。尽管11月26日以原油为代表大宗商品均出现价格下跌局面,但更多的是市场情绪的“推波助澜”。短期来看,处于对需求端的担忧,主要工业原材料的价格降温或在一定程度上缓解价格压力。但是从中长期维度来看,全球范围内的疫情爆发对于供给端的影响更大,预计原本在2022年下半年会缓解的供应链危机可能会持续更长时间,产业链受挫叠加供应链瓶颈或使得全球高通胀压力持续更久。

面对Omicron所带来的不确定性,市场对于经济修复的担忧或在一定程度上使美联储加息预期降温。正如此前所提及的,当前对于Omicron的研究和认知仍较为有限,在这样的不确定因素下,市场情绪容易被放大。美债方面,26日有关新变种毒株出现的消息导致美债名义利率和实际利率均有所下行,对于经济的担忧也使得通胀预期降温,加息预期随之被削弱。

国内经济:防疫压力加大,出口韧性有望延续

国内防疫压力或有所增加,消费和服务业修复也因此将面临更多挑战。新冠疫情作为全球性的公共卫生危机,没有一个国家能够独善其身,海外疫情的恶化也将对我国国内的防疫造成较大压力。回顾Delta疫情对于我国经济的影响,一方面消费复苏一路坎坷,8月社零同比有所回落;另一方面非制造业中服务业的扩张速度也将受到影响。当前国内本轮疫情尚未收尾,随着冬奥会和春节逐渐临近,面对海内外疫情的共同压力,国内对疫情的防控或继续持续,难有放松,在此背景下国内的消费和服务业复苏也将面临更多的挑战。

海外供应链或再度受挫,我国出口韧性有望延续。在今年4-7月南亚和东南亚处于Delta爆发期期间,我国出口的替代效应有所显现,纺织品、机电产品以及防疫物资出口保持高增。即使后续东盟等地的产能逐步修复,我国出口的韧性也依然较强。若Omicron再度冲击全球产业链,预计我国出口有望延续强劲表现。但疫情不确定性下,不排除全球经济修复受挫导致外需回落的可能。考虑到前期订单较为旺盛,短期的海外需求下滑影响并不一定能立刻反应到我国的出口数据,长期来看如果海外疫情扩散,我国出口韧性有望延续。

资产价格:如何解读新毒株Omicron对国内资产价格的影响?

权益市场:风险偏好短期下调或对市场造成一定冲击,但也为长期配置提供机会。Omicron的出现为全球经济修复蒙上一层阴霾,顺着“疫情在全球爆发――各国出行限制趋严――需求减弱,供应链受挫――经济修复遭到重创”的逻辑,市场短期内的风险偏好有所下调,以权益资产为代表的风险资产将承压。就A股市场而言,我国疫情强有力防控的背景下新变种毒株的影响或较为有限,市场情绪也有望较快修复。从长期来看,中国受益于严格的防疫举措以及自身相对完整的产业链和生产能力,若疫情再度爆发,那么中国较其他国家相比仍然具有一定的优势。从这一角度看,当前的回调无疑是提供了较好的配置机会,后续国内的资产对于海外投资者的吸引力也将有所增强。

债券市场:避险情绪升温叠加宽信用渐进或使国内债市短期继续维持震荡格局。从风险偏好角度来看,潜在的疫情爆发或使得投资者更偏好债券这类风险较低的资产。就中国而言,当前国内经济基本面仍处于边际转好的状态,omicron毒株的出现一方面加大国内防疫压力,另一方面海外供应链或再度受挫,我国出口韧性有望延续, 但市场对于我国出口的高景气已经有所钝化。当下出于对疫情的担忧,部分宽信用政策或提前落地以支撑经济。此外,风险偏好下调对于债券资产又是潜在利多。多空因素相互作用下,市场短期内可能维持震荡行情。

外汇市场:人民币小幅承压但不改韧性。作为其中一类风险资产,人民币汇率在11月26日小幅走弱,美元兑人民币的即期汇率从6.389升至6.391。展望后市,考虑到当前企业外汇存款处于历史高位,叠加明年春节更早,预计企业结汇时间点会提前,估计短期内人民币韧性仍存。

总结

南非新冠病毒新变种的消息引发11月26日全球金融市场强震,市场恐慌情绪蔓延。当日美国VIX指数飙升,全球主要股指下跌,原油期货跌超10%,而黄金、美债和日元等避险资产表现较好。Omicron爆发下,多国及时采取相应的旅行限制措施,相较于当时Delta爆发时更加迅速的反应或在短期内冲击全球经济修复。但拉长时间维度来看,严格且迅速的应对措施也有利于控制疫情扩散范围并缩短整个疫情爆发周期。虽然现阶段各国的疫苗接种率较Delta爆发时有所上升,但疫苗接种不均衡问题仍未解决,其中东南亚地区接种率有所提高,而非洲地区仍是全球疫苗推广较为薄弱的一环。

对于Omicron的潜在连锁反应,我们认为:(1)海外经济复苏方面,全球产业链修复或再遭冲击。Omicron消息冲击下以原油为代表的大宗商品价格有所下跌,或能在一定程度上缓解高油价下的通胀压力,但如果新变种毒株引发又一轮疫情的爆发,全球供需矛盾或继续,通胀压力或比预期持续更长时间。(2)国内基本面方面,国内防疫压力将加大,消费和服务业修复也因此将面临更多挑战。若海外供应链再度受挫,我国出口韧性有望延续;(3)资产价格方面,风险偏好短期下调或对A股市场造成一定冲击,但也为长期配置提供机会。人民币短期承压,但结汇意愿将支撑其保持韧性。就债市而言,当前国内经济基本面仍处于边际转好的状态,Omicrn毒株的出现一方面加大国内防疫压力,另一方面海外供应链或再度受挫,我国出口韧性有望延续, 但市场对于我国出口的高景气已经有所钝化。当下出于对疫情的担忧,部分宽信用政策或提前落地以支撑经济。此外,风险偏好下调对于债券资产又是潜在利多。多空因素相互作用下,市场短期内可能维持震荡行情。