昨天,河北省境内钢铁冶炼企业开始实施错峰生产。有钢铁企业发函表示调低原材料采购费用。昨天下午收盘焦煤跌逾13%,“煤炭三剑客”夜盘延续跌势。

据外媒报道,美国财长耶伦接受采访时表示正考虑降低特朗普针对中国实施的关税。

当地时间14日,美国哥伦比亚广播公司播出了对美国财长耶伦的采访。主持人问,中国方面反复要求取消特朗普时期加征的关税,拜登政府是否会这么做?这么做会让物品的价格更便宜吗?

对此,耶伦表示,这么做会带来一些变化,减免对华贸易关税可帮助缓解美国近期的物价上涨趋势。加征关税确实会提高国内产品价格。特朗普政府对中国产品加征关税是作为对不公平贸易做法的报复。

主持人追问,是否应该继续加征这些关税?

对此,耶伦表示,正如美国贸易代表戴琪所说,拜登政府正在审议美中“第一阶段”贸易协议的执行状况,并承认在某些领域降低关税的要求。“这当然是我们正在考虑的事情。”

上周,美国通胀数据爆表,美国10月CPI数据连升17个月,同比增长6.2%大超预期,增幅创1990年12月以来新高。市场预期美联储明年到7月时的加息次数创下新高,财经金融博客Zerohedge点评称,鲍威尔的“鸽派”缩减QE完全失败了。美联储两位前联储主席表示,为了控制通胀,美联储可能不得不加息至3%甚至更高。

日前,河北省工业和信息化厅和河北省生态环境厅联合发布《河北省2021-2022年采暖季钢铁行业错峰生产工作方案的通知》。要求在2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

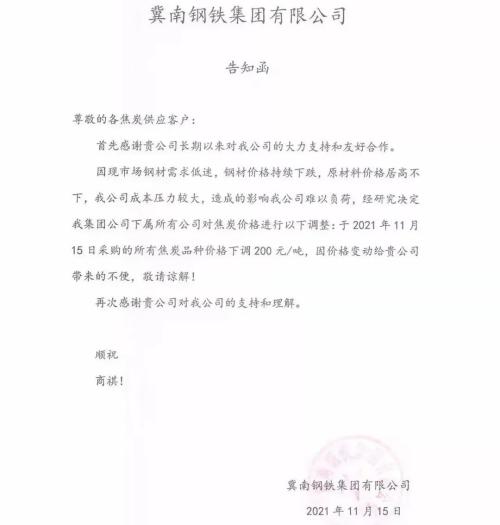

此外,有钢铁企业昨日成为调价“先锋”,对其采购的所有焦炭品种价格下调200元/吨。

昨天下午国内期市收盘,黑色系跌幅居前,焦煤跌逾13%,焦炭跌逾9%,动力煤跌逾7%,锰硅跌逾6%,甲醇跌逾5%,硅铁、螺纹、液化石油气、热卷跌逾4%,聚丙烯、PVC、纯碱、塑料跌逾3%。

夜盘开盘,“煤炭三剑客”领跌,焦煤、动力煤主力合约跌近5%,焦炭主力合约跌超3%。截至23:00收盘,国内期货多数下跌。焦煤主力合约跌超5%,塑料跌超3%,动力煤、聚丙烯(PP)、聚氯乙烯(PVC)、苯乙烯(EB)、焦炭跌超2%。

标准普尔全球市场情报周一公布的数据显示,上周,阿巴拉契亚中部地区的煤炭价格攀升了逾10美元,至89.75美元/吨,是2009年以来的最高水平。有分析认为,美国煤炭价格飙升至12年多来的最高水平,原因是全球电力危机推高了对这种化石燃料的需求,此前出口飙升推高了美国国内电厂燃料的价格。

焦煤、焦炭双双弱势运行

10月生铁产量公布为日均203万吨,生铁产量大幅下滑,需求减少影响下双焦合约大幅下跌。从昨日日公布房地产数据来看,新开工下滑33%,超市场预期。分析人士认为,在后期需求大幅下降的悲观预期下,双焦或继续弱势振荡。但从此前公布的粗钢产量来看,如果按照10月产量,已经提前完成今年粗钢平控目标。

焦煤方面,“从基本面来看,焦煤国产产量上升,煤矿开工率继续上升。”东证期货黑色研究员王心彤告诉期货日报记者,随着供应增加,部分保供配焦煤回归。同时,澳煤通关,配焦煤和主焦煤供应都有增加。澳煤通关量现在只有手续合法的两百多万吨,其他正在等待通关。蒙煤本周有所恢复,通关在200-300车左右,后期或将维持低位。

国家能源局公布10月原煤产量3.6亿吨,刷新今年新高,且11月原煤日产进一步提高。宝城期货焦煤焦炭研究员阮俊涛认为,后续煤炭供应依然有增长空间。据他介绍,目前洗煤厂日产环比增0.87万吨,国内焦煤产量逐渐修复,而蒙古国疫情略有好转,甘其毛都口岸日通关回升至500车左右,优质主焦煤供应存增量。此外,焦企限产依然严格,焦炭日产不断下滑,焦煤需求有限。

对于焦煤煤矿库存增加,王心彤表示,这主要是因为部分国有煤矿有储备任务,并且增加的煤矿库存仍是保供动力煤为主。目前下游库存仍在低位,虽然后期焦化限产预期下焦化厂补库意愿不强,但寒冬叠加运输偏紧预期,下游仍有补库需求。目前基差主要靠现货下跌来收敛。焦煤不论是盘面还是现货都呈现弱势,主要是需求下滑幅度较大。10月新公布数据,生铁和新开工大幅下降。在她看来,短期煤炭旺季预期没到来之前,跟随黑色系走需求走弱逻辑。

焦炭方面,国家统计局最新数据显示,10月房屋新开工和施工面积均创年内新低,焦炭终端需求较为悲观,此外钢厂迅速开启第五轮提降,要求15日执行。

“焦炭现货价格提降五轮,累计1000元/吨,第五轮还没接受。提降速度明显加快。焦煤下跌也给焦炭下跌让出空间。昨日公布10月焦炭产量3599万吨,继续下滑。”王心彤表示,除了环保限产压力造成的焦化厂开工继续下滑,目前焦化厂使用的原料仍为之前的高价煤,加之焦炭价格下行,焦化厂亏损运行,部分焦企被动限产。同时,河北采暖季限产指标使得市场仍有高炉限产预期。焦炭目前焦化和高炉都有限产,短期呈现供需双弱格局。

阮俊涛也表示,现阶段焦炭基本面偏差。据了解,目前焦企限产相对稳定,焦炭产量小幅降低0.88万吨,但钢厂因自身亏损叠加政策限产,铁水日产低位再降1.89万吨,仅剩202.99万吨,焦炭需求疲弱。“此外,限产下钢企的焦炭需求本就偏低,加之有意延缓采购,导致独立焦化厂焦炭堆积,逐渐出现库存压力,后续调价主导权依然在钢厂手中。”他提到,焦炭需求端利空叠加成本支撑坍塌,预计后续期价仍将维持振荡偏弱运行。

整体而言,阮俊涛认为,在焦煤焦炭基本面走弱的背景下,成材价格下跌给予原材料价格压力,且焦化厂和钢厂采购氛围冷清,焦煤焦炭出货堵塞,多因素驱动下,焦煤焦炭的现货价格迅速回落。目前,煤矿产能依然不断释放,且冬奥会在即,北方限产难以放松,供增需减之下,预计焦煤焦炭期价短期仍将振荡偏弱运行。

塑料品种全线受袭扰

周一,“塑料三姐妹”跟随化工板块再度出现大跌,跌幅均达3%以上,整体表现弱势。

浙商期货研究中心烯烃团队负责人温珍垠认为聚烯烃昨日下跌主要原因主要有两方面。一是成本端继续走弱。温珍垠表示,上游原油、煤炭、甲醇及PG价格继续大幅下跌,其中动力煤主力合约跌幅一度达8%,带动整体估值下行。二是需求持续疲弱。昨日公布的宏观数据显示,10月房地产投资增速继续下滑,聚烯烃自身需求亦不容乐观,基差维持弱势,下游农膜、BOPP行业边际走弱,塑编行业难以提振,终端需求难觅亮点。

对于基本面,华融融达期货分析师柳姗姗介绍,PP社会库存仍处于高位对价格形成压力,PE库存偏低供应阶段性紧平衡,需求角度来看出口利润回落,对需求的提振作用下降,内需来看,线性下游开工率处于高位但接近拐点位置,后续持续力不足;PP下游主产品开工率相对往年还处于低位但呈现回升态势。上游利润方面,煤制利润在煤炭价格下跌后修复转正,PDH装置仍是亏损最严重的,这对于PP来说呈整体开工率受制的影响。

“综合比较来看,目前L基本面强于PP,盘面虽有强弱分化,但是整体价格在重要压力位处均受阻回落,叠加资金推动,预计短期两个品种呈弱势。”柳姗姗表示。由于现货市场价格抗跌,期现货基差再次走强,或下跌走势相对不会很顺畅,还需关注现货跟进的情况。

温珍垠认为,临近年末伴随上游装置负荷回归以及浙石化二期投产临近,整体供需压力仍大。策略上看,PE目前供需格局相对健康,维持振荡判断,在化工板块中可作为多头配置;而PP基差、库存表现弱于PE,供需压力较大,后市仍维持向下判断,单边可考虑反弹做空PP01合约。

对于周一也延续偏弱格局的PVC,温珍垠表示,上周其受消息面影响以及电石价格下跌影响企稳后回涨,但回归基本面看仍然偏弱。从供应端来看,后期待检修产能较少,国内开工逐步回归,而北美供应逐渐恢复正常,美国市场预计在12月份有Shintech 29万吨/年的新增产能,外盘紧张格局或有所缓解。从需求端来看,下游制品企业接货意愿有小幅增加,但考虑到冬季来临以及今年过节较早,开工提升速度存疑。部分管道企业因冷冬到来计划降负停车,预接订单不足,开工下滑。出口环比好转但成交有限,需要持续关注后续有无明显增量。从最新一期库存数据来看,上中下游均累库。但鉴于前期电石企业亏损降负未修复供应受到压缩而下游复苏,电石价格今日上涨200―500元/吨不等,仍存一定成本支撑。未来大概率维持振荡。