金融界网10月13日消息 周四A股量能继续萎缩,三大指数全体呈现震荡整理态势,截至收盘,沪指报3558.28点,跌0.1%,成交额3775亿元;深成指报14341.38点,跌0.08%,成交额为4833亿元;创指报3215.74点,涨0.17%,成交额为1780亿元。科创50指数涨0.19%,成交额308亿。

两市全天成交额8608.32亿元,较上一交易日减少3.24%,较9月1日17111.55亿元的成交额峰值已经接近腰斩;因重阳节假期 北向沪股通和深股通于13日-14日暂停交易。港交所、沪深全天暂停交易。以每日额度余额口径,北向资金截至A股收盘净流入8.77亿元;以买卖成交额口径,北向资金全天净卖出13.79亿元,其中沪股通净卖出3.99亿元,深股通净卖出9.8亿元。

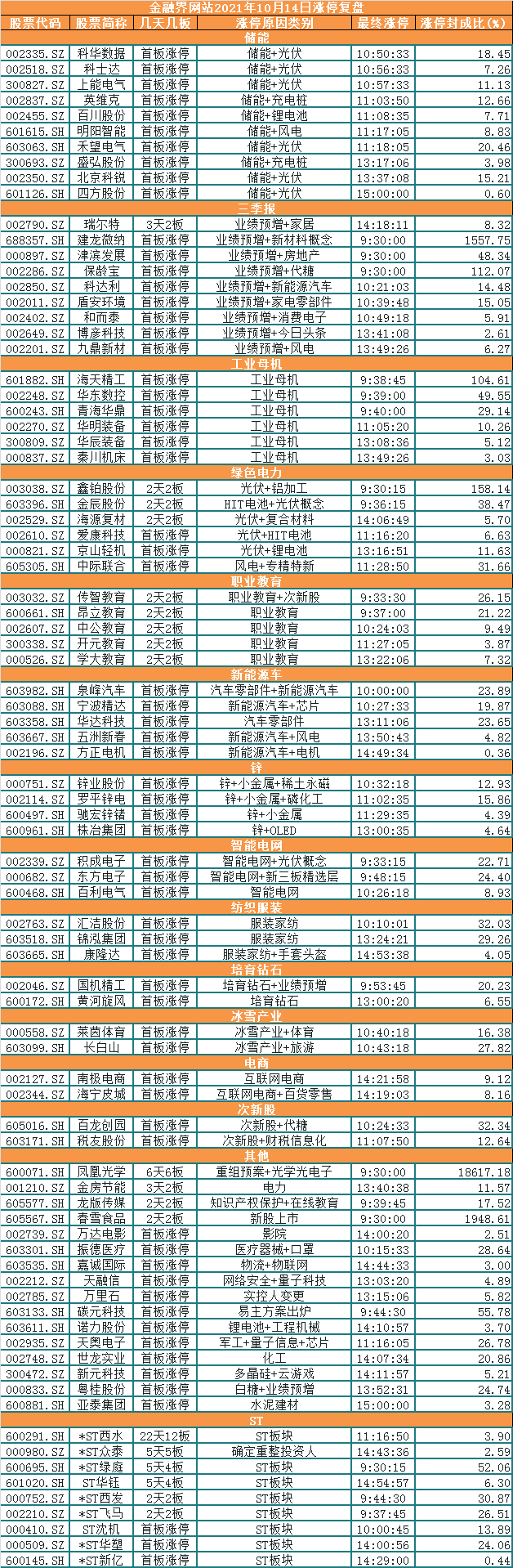

盘面上,尽管指数波澜不惊,但市场热点却层出不穷。储能概念强势回归,上能电气(行情300827,诊股)、四方股份(行情601126,诊股)等前期妖股纷纷涨停;三季报预增股维持热度,保龄宝(行情002286,诊股)、津滨发展(行情000897,诊股)等个股一字涨停,不过近期相关个股的连板率较低,不建议投资者追高,另外值得关注的是,发布三季报在即的“牙茅”通策医疗(行情600763,诊股)却诡异跌停;工业母机概念卷土重来,华东数控(行情002248,诊股)、华辰装备(行情300809,诊股)等陆续封板;职业教育概念五只个股晋级二连板,看点颇多;绿电题材的风能、光伏部分个股涨停;培育钻石概念逐步升温;疫后复苏的旅游、航空、电影等行业纷纷走高;电力、燃气、煤炭等周期板块探底回升;医疗、医美概念股下挫,白酒、食品等大消费板块集体回调。

两市共2377只个股上涨,83只个股涨停,1908只个股下跌,13只个股跌停,15只股票炸板,炸板率19%。

对于A股走势,巨丰投顾分析,周四A股小幅低开,对反弹进行检验,周三领涨的酿酒、医疗回调明显,周期股连续杀跌后出现止跌回升的信号,民航机场、黄金、工业母机、职业教育、储能等板块表现强势。操作上,建议投资者延续国庆节前的策略,控制仓位,止盈高位周期股,对年内跌幅超过30%的蓝筹股可以布局超跌反弹机会,但对于反弹空间要降低预期,待三季报结束后,逐步转向成长股。

百瑞赢称,技术面上,沪指受制于均线区间,脚踩60日均线,头顶5日均线,向上向下都存在反作用力,这也是周四指数横盘整理的原因,所以接下来若不能带量冲破上方3600附近的反压,则存在二次回落探底的风险。若是回踩,先看3500点附近支撑,如若失守,则向下寻找3480点平台。

湘财证券判断,大盘窄幅震荡后走出小幅上涨的行情,不过,虽然指数只是小幅上涨,但两市涨停板将近100只,跌幅超过5%的仅有40多只,说明周四市场明显偏多头,尤其是前期跌幅很大的光伏、储能等板块内个股的大涨,对于人气的恢复有很大帮助。不过,短期期望指数大涨,依然不现实,目前大盘还处在震荡修复过程中。

和信投顾认为,局部板块的崛起并没有带动整个大势的赚钱,在加上量能的持续萎缩,其实这就是一种内耗,当这种内耗到达极致的时候,新机会也就会启动,但目前低位不持续,高位有风险,操作上属实很难,不妨寻找一些低位股之后,放长周期去操作。

德讯证顾表示,A股市场整体还是震荡市,结构性容忍高估值,但并不是显著的估值扩张环境,任何一个共识方向极端演绎都不宜追高,适度调整往往是去伪存真的自发筛选过程。经济、流动性以及对外开放,这些都很稳,没问题,也确实客观说明目前股市没有太大问题,持续走低的概率不大。主力资金或正在逐步潜伏。盘中不难发现部分品种交替发力,虽未能有效激发市场共鸣,但资金抄底的意愿还是表露无疑。近期,以局反分析为主,通过局部性反弹捕捉资金后期衍生方向,示范性品种或在其中。

源达建议,近期市场反弹主要缘于市场经过持续调整后高位品种风险的快速释放,这促成抄底资金快速涌入;但近几日成交量的不断缩量也提示市场资金交易情绪的不断淡化,这也是当下行情分化的主要原因。因此具体操作上,应谨慎为主,轻仓把握结构性机会,不进行盲目追高。