文丨明明债券研究团队

核心观点

2021年4月起,美国通胀持续超预期走高。后续来看,本轮通胀的驱动因素中,供给瓶颈可能仍将持续,政策宽松助推的通胀可能在明年年中有所缓解,房价造成的通胀或将持续一年左右,工资增长带来的通胀压力或将逐步消散。后续美国高通胀或将持续到明年年中,此后逐步回落,到2022年底,核心PCE或将回落至美联储2%的目标水平附近。

2008年金融危机以来,全球低通胀成为常态,疫情之后,全球低通胀格局改变,美国通胀持续超预期走高。2008年金融危机之后,部分经济体复苏速度低于预期,出于对经济、通胀、汇率以及资产价格等因素的考虑,政策利率一直维持在低位。宽松政策对于通胀只存在短期的刺激,长期通胀依旧维持在低位。疫情之后,产能过剩格局转向短期产能不足,全球低通胀格局改变。2021年4月起,在去年疫情后基数效应的部分影响下,美国三大通胀数据PCE、CPI以及PPI全面走高。但是美联储主席鲍威尔一再表示美国通胀是“暂时的”,明年通胀水平会回到2%的目标水平上。

本轮美国通胀超预期的驱动因素:从每月CPI分项和具体领域来看,交通运输、、住宅、能源价格的攀升显著带动了今年美国的通胀。而从更深层次的驱动因素来说,首先,疫情导致的供给瓶颈和供需缺口是导致本轮通胀的根本原因。其次,美联储和美国财政部配合共同采取极端宽松的政策刺激经济是本轮通胀的直接原因。再次,疫情后美国住房价格的快速上涨也是推升通胀的重要因素。最后,疫情后美国就业市场复苏受阻,工资增长较快也助推了通胀升高。此外,一些社交限制放开后产生的旅游、休闲服务等价格在低基数下的反弹也对通胀起到了推升作用。

本轮通胀驱动因素的持续性:首先,就最根本的供给瓶颈和供需缺口而言,供给瓶颈,包括生产瓶颈和运输瓶颈可能仍将持续存在。其次,就美国量化宽松政策而言,年内开启Taper到明年年中结束,则政策宽松助推的通胀可能在明年年中有所缓解。再次,在住房价格方面,由于住房供给增加需要较长时间,同时房价上涨还会带动住房租金上涨,因此房价造成的通胀或将持续一年左右。最后,在工资上涨而言,随着劳动力供给的修复,工资增速将企稳,由此带来的通胀压力或将逐步消散。

未来美国通胀走势:以美联储最为关注的通胀指标核心PCE指数作为衡量美国未来通胀水平的变量,结合各分项数据在核心PCE指数中的占比以及我们对于以上通胀驱动因素的假设和判断,我们认为美国核心PCE指数将在今年底达到4%左右,同时在明年上半年保持4%左右的高位,从明年年中开始逐步回落,到2022年底会回到美联储2%的目标水平附近。同时,如果通胀超预期位于高位,不排除美联储于2022年下半年提前加息的可能,需警惕提前加息会带来的风险。

正文

全球低通胀格局改变,美国通胀持续超预期

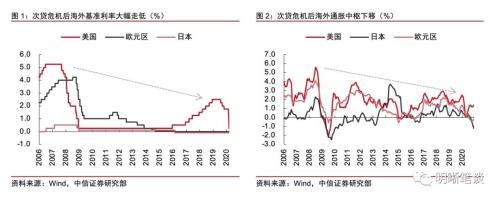

2008年金融危机以来,全球低通胀成为常态,疫情之后,全球低通胀格局改变。2008年金融危机之后,部分经济体复苏速度低于预期,出于对经济、通胀、汇率以及资产价格等因素的考虑,政策利率一直维持在低位。宽松政策对于通胀只存在短期的刺激,长期通胀依旧维持在低位。同时,尽管长期经济增速放缓,这种相对扭曲的金融市场却很大程度上推升了资产价格,发达市场股债均长期走牛。因而次贷危机以后,在一系列经济的长期不利因素和宽松宏观政策环境的组合下,全球经济和金融市场呈现“三低一高”的特征:低增长、低通胀、低利率、高资产价格。造成全球长期低通胀的核心因素可以归纳为中长期的人口和收入结构因素以及短期的供需缺口因素,疫情之后,产能过剩转向短期产能不足,全球低通胀格局改变。

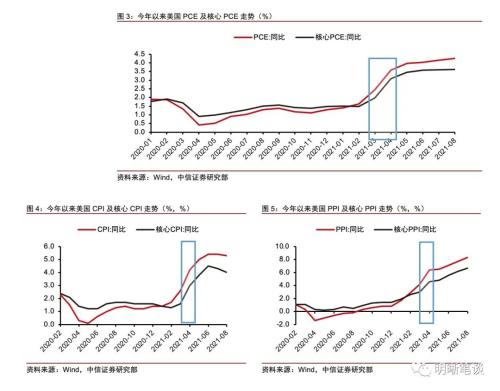

今年4月开始,美国通胀数据持续走高,并连续超出市场预期。2021年4月起,在去年疫情后基数效应的部分影响下,美国三大通胀数据PCE、CPI以及PPI全面走高。4月CPI同比从2.6%跃升至4.2%,核心CPI同比从1.6%跃升至3%,PCE同比从2.45%跃升至3.58%,核心PCE同比从1.97%跃升至3.08%,PPI同比从4.2%跃升至6.4%,核心PPI同比从3.0%跃升至4.6%。此后,美国通胀开始居高不下,CPI同比保持在5%以上的水平,PCE同比增速保持在4%以上水平,而PPI同比增速更是跃升至8%以上。美国6、7月CPI同比增速为2008年8月以来最高,8月PPI同比增速则创下2010年该数据编制以来的最高纪录。

尽管美国通胀持续走高,但是美联储主席鲍威尔一再表示美国通胀是“暂时的”,明年通胀水平会回到2%的目标水平上。面对不断走高的通胀,美联储主席鲍威尔也给出了解释和判断,在4月之后的历次美联储议息会议上,会议声明均提及通胀高企是由“暂时性”因素导致,鲍威尔也在新闻发布会上强调通胀由供给瓶颈导致,是暂时的。而在8月的Jackson Hole全球央行年会上,鲍威尔也对美国通胀进行了详细论述,他表示:“迄今为止,缺乏广泛的通货膨胀压力,通货膨胀的飙升主要由受到疫情和经济重新开放直接影响的几类相对狭窄的商品和服务引起。高通胀项目有所缓和。几乎没有看到可能带来过度通胀的工资增长的证据。”

按照鲍威尔的表述,供给瓶颈和其他暂时性因素导致通胀在未来几个月上升,后续将回落到2%的长期目标,但是美联储内部对此并不统一。2021年10月13日,亚特兰大联储行长Bostic表示,今年通胀率飙升的持续时间比决策者预期的更久,所以不适合再把物价上涨称为“暂时性”。那么本轮美国通胀究竟是不是“暂时的”,我们首先需要明确通胀超预期的原因与核心逻辑。

本轮美国通胀超预期的驱动因素

为详细探究本轮美国通胀超预期的驱动因素,我们首先对4月以来,对美国CPI起到主要推动作用的分项进行分析。

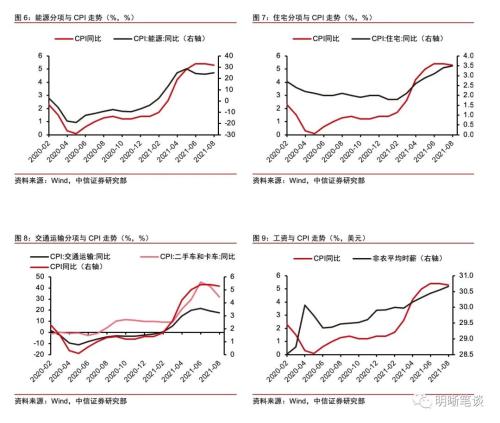

4月交通运输项和能源项对当月CPI上涨起到主要拉升作用,同时住宅项增速创新高。4月对CPI拉升作用最强的分项为交通运输项,同比增长14.9%,较上月增加9.1个百分点。根据美国劳动部数据,4月二手车价格上涨10%,机票、公共交通等成本也涨幅较大,交通运输项的提升体现了疫情修复下人们出行需求的增加。另一个重要分项是住宅项,同比增长2.6%,较上月增加0.5个百分点;住宅项在美国CPI组成中权重占比约40%,当月同比增速创2020年2月以来新高,季调环比增速更是2008年7月以来的高点。

5月交通运输与住房价格猛增,推动CPI高速上涨。美国5月CPI同比增5%,环比增0.6%,核心CPI同比增3.8%,环比增0.7%。交通运输类项目价格同比增长20%,其中,二手汽车和卡车价格上涨29.7%,住宅类项目价格同比增长2.9%,远高于历史同期水平。

6月能源项、交通运输项和住宅项依然是CPI分项中保持最高增速的项目。美国6月CPI同比增5.4%,创2008年8月以来新高,核心CPI同比增4.5%,创1991年11月以来新高。6月CPI增速最高的仍是能源项和交通运输项。其中,能源项同比增长24.5%,季调环比增加1.5%;交通运输项同比增长21.5%,季调环比增加3.6%,继续维持快速增长势头。

7月交通运输项略有回落,住宅项价格仍保持高增长。美国7月CPI同比升5.4%,与前值持平,依然保持2008年8月以来的最快增幅;核心CPI同比升4.3%,较前值小幅回落0.2个百分点。交通运输项增速略有回落,住宅项CPI同比增长3.4%,创自2020年以来新高,季调环比增加0.4%,与前值持平。此外,食品与饮料、娱乐等其他分项CPI也均实现同比涨幅的提升。

8月PPI再创新高,CPI涨幅驱缓,而能源项依然是CPI主要增长项。8月CPI同比增长5.3%;核心CPI同比增长4.0%。季调后CPI环比增长0.3%,预期增长0.4%;季调后核心CPI环比增长0.1%,预期增长0.3%。PPI同比增长8.3%,再创历史新高。前期推动CPI持续上涨的交通运输服务以及二手车价格涨势均有所收敛。能源价格同比上涨25%,其中,汽油价格环比增长2.8%,同比增长42.7%,食品价格同比上行3.7%。

从以上分项和具体领域来看,交通运输、汽车、住宅、能源价格的攀升显著带动了今年美国的通胀。具体而言,首先,在疫情后出行管制放松下,出行需求不断增加,导致机票等交通运输价格上涨,而汽车缺芯导致的新车供给不足使得二手车价格保持高位。其次,住宅项一方面反映了房价在需求攀升的情况下连续上涨,另一方面也反映了疫情放开后,人们重返工作岗位使得房租价格有所上行。再次,能源价格则主要受到全球大宗商品价格上涨以及OPEC+不愿大幅增产的影响,油价在不断走高。

在以上表象驱动因素的背后,更深层次的驱动因素包括以下几个方面:

首先,疫情导致的供给瓶颈和供需缺口是导致本轮通胀的根本原因。这一方面表现在上游原材料供给短缺,另一方面表现在例如汽车等核心产品的供给不足,这也就一方面导致了全球大宗商品价格上涨,另一方面导致了汽车和二手车等价格的上涨。

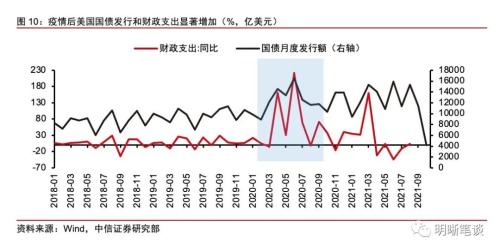

其次,美联储和美国财政部配合共同采取极端宽松的政策刺激经济是本轮通胀的直接原因。疫情后,美国国债发行规模和财政支出规模均快速扩大,同时美联储采取量化宽松政策大规模购债,进行“大水漫灌”,二者共同对于通胀起到显著助推作用。

再次,疫情后美国住房价格的快速上涨也是推升通胀的重要因素。疫情之后,在住房供给端,由于社交限制和对感染病毒的担心,住房建造有所减缓,导致住房库存紧张;在住房需求端,由于低利率和搬家需求以及购买房屋抗通胀的考虑,美国住房购买量快速提升,这也导致房价不断攀升。由于住房在美国核心CPI组成中占比约40%,在核心PCE中占比约20%,因此房价的上涨显著推动通胀走高。

最后,疫情后美国就业市场复苏受阻,工资增长较快也助推了通胀升高。疫情之后,由于多州发放失业补贴,同时人们担忧感染病毒,导致美国就业市场复苏受阻,其核心在于劳动力供给不足,雇主为了吸引劳动力并留住已有员工,连续上调工资水平,这也进一步推升通胀,尤其是促进了PPI向CPI的传导。此外,一些社交限制放开后产生的旅游、休闲服务等价格在低基数下的反弹也对通胀起到了推升作用。

本轮通胀的驱动因素能否持续?

在明确本轮美国通胀超预期的驱动因素后,我们分别对其能否持续进行分析和判断。

首先,就最根本的供给瓶颈和供需缺口而言,供给瓶颈,包括生产瓶颈和运输瓶颈可能仍将持续。在生产瓶颈方面,当前核心问题是全球能源转型背景下,能源和电力供给不足,导致生产活动受到一定制约,尤其在冬季到来,取暖和用电需求旺盛的情况下,生产活动可能进一步受到制约。在运输瓶颈方面,由于运费和集装箱价格飙升,同时参与运输工作的劳动力供给不足,导致近期的供给瓶颈主要表现为运输瓶颈,这也在美国制造业PMI自有库存增加,而客户库存减少中有所体现。后续来看,在中长期能源转型的背景下,能源和电力的限制可能将持续相当长的一段时间,但是运输瓶颈可能随着疫情的逐步好转而逐渐消散。

其次,就美国量化宽松政策而言,年内开启Taper到明年年中结束,则政策宽松助推的通胀可能在明年年中有所缓解。央行《2021年第二季度货币政策执行报告》指出:“2020年疫情爆发以来,面对疫情冲击、为支持经济恢复,主要发达经济体实施了极度宽松货币政策和大规模财政刺激的政策组合,由政府主导推动货币增长”,政府主导的广义货币增加推动通胀明显升温。当前,美联储在年内实施Taper基本已成定局,根据鲍威尔在9月议息会议后的表述,Taper将在明年年中结束,则明年年中由财政和货币相互交织带来的广义货币增长也将有所减缓,导致通胀或在明年下半年有所降温。

再次,在住房价格方面,由于住房供给增加需要较长时间,同时房价上涨还会带动住房租金上涨,因此房价造成的通胀或将持续一年左右。总体而言,住房的供给既受到原材料的限制,也受到劳动力的限制,同时房屋建造也需要一定工期,使得住房供给增加需要较长时间,而通胀不断走高导致住房需求难以快速降低,因此,房价上涨导致的通胀仍将持续,而房价上涨还会带来租金上涨,租金的上涨也会进一步使通胀维持高位。

最后,在工资上涨而言,随着劳动力供给的修复,工资增速将企稳,由此带来的通胀压力或将逐步消散。尽管8月和9月美国非农新增就业人数均大幅低于市场预期,但其原因还是人们出于对疫情的担忧而不愿意重返工作岗位。后续来看,随着疫情逐步得到控制、失业补贴停发以及学校开学等,美国就业市场劳动力供给可能逐渐增加,工资增速将逐渐企稳,由于工资快速上涨带来的通胀可能会逐步消散。

未来美国通胀如何演绎?

通过对以上本轮美国通胀主要驱动因素能否持续的分析和判断,我们认为后续美国高通胀将持续到明年年中,此后逐步回落,到2022年底回落至美联储2%的目标水平附近。以美联储最为关注的通胀指标核心PCE指数作为衡量美国未来通胀水平的变量,结合各分项数据在核心PCE指数中的占比以及我们对于以上通胀驱动因素的假设和判断,我们认为美国核心PCE指数将在今年底达到4%左右,同时在明年上半年保持4%左右的高位,从明年年中开始逐步回落,到2022年底回到美联储2%的目标水平附近。同时,如果通胀超预期位于高位,不排除美联储于2022年下半年提前加息的可能,需警惕提前加息会带来的风险。