一年一度的调价窗口期又至,白酒轮番涨价后,牛奶也提上了日程。

2021年的第二个交易日,在政策加码,提价预期刺激下,万亿乳业板块沸腾,成为了最为靓丽的赢家,“奶茅”伊利股份(行情600887,诊股)市值越过了3000亿。

涨价窗口引万亿乳企沸腾中国雀巢在路上?

从今天的盘面看,乳业上市公司集体创新高,A股西部牧业(行情300106,诊股)、皇氏集团(行情002329,诊股)、鹏都农牧(行情002505,诊股)、光明乳业(行情600597,诊股)等近10股涨停,龙头伊利股份大涨近8%,上市24年股价升值超过500倍。在港股市场,蒙牛乳业市值也突破了2000亿港元。整个板块市值一天激增了630多亿元,达到1.1万亿。

对于乳企集体大涨,政策支持和提价预期是重要的推手。具体来看,去年12月30日,市场监管总局印发《乳制品质量安全提升行动方案》,方案要点有鼓励使用生鲜乳、增加自控奶源比例/加强奶源追溯、强化乳制品质量标准制定、加强婴配粉配方注册等,而且国务院关税税则委员会宣布从今年1月1日起,对婴幼儿奶粉原料实施低于最惠国税率的进口暂定税率。

与此同时,券商的一份调研走红,称伊利、蒙牛基础白奶产品元旦后涨价,伊利董秘办回复,公司基础白奶有不到5%的提价,主要因原奶成本上涨的压力,具体经营计划将在年报中披露。

此次乳业公司集体沸腾之前,国内乳企在SARS、三聚氰胺、新冠疫情等冲击下走出了一条独立的发展道路。2003年的非典让液态乳品在中国15个城市家庭食品购物篮中的比重同比增加2.5个百分点。去年突如其来的新冠疫情,让提高免疫力的最佳食品牛奶成为了“刚需”。

在大消费浪潮下,乳业公司越来越受到资本重视,去年新希望(行情000876,诊股)乳业和“更适合中国宝宝”的飞鹤乳业先后登陆A股和港股,上市后均涨近三倍成为了最好的证明。

对于疯传的涨价,国泰君安(行情601211,诊股)在最新一期研报中称,上游牧业龙头正处于集中度提升的收获期,在直接受益于奶价上涨的同时,预计还将通过降本增效、产量提升、外延式拓展等路径增厚利润,利润率将显著改善,下游乳制品龙头则处于暂时的战略分化期,奶价上涨的背景促进了常温液态奶竞争格局的改善,预计乳制品龙头经营利润率水平将稳步提升,“奶茅”伊利股份2020-2022E净利润率7.5%提升至8%。

虽然牛奶涨价潮即将来袭,乳企股价也涨声四起,但是相较于国外的雀巢和达能来说,国内乳企上市公司的市值还不足雀巢的一半,伊利也只是凭借着今天的表现刚刚超过了达能。

天风证券(行情601162,诊股)曾在《重生自我还是复刻巨头,探究乳企龙头的十字路口》中指出,从“消费时钟”来看,目前乳业处于的初期阶段,伊利蒙牛在充分享受了常温奶红利后,推出高端化、健康化新品迎合消费者观念及产品品质升级两大趋势。存量市场竞争时代来临,如何获取自身新的“增长驱动力”成为乳业巨头正在积极思考的问题。

对于伊利来说,它更像雀巢,侧重于常温扩品,植物蛋白饮料、饮料、饮用水将是常温扩品的主要方向;蒙牛则更像达能,一方面收购上游牧场保障奶源,一方面布局冷链配送,建立低温壁垒。

三条细分赛道成蓝海 谁将率先突围?

对于国内乳企来说,中国的下一个雀巢、达能是投资者的期望,而从乳业产品的各条发展赛道来看,有报告给出了常温奶、低温酸奶、奶粉和奶酪四大品种的前景及其领先的企业。

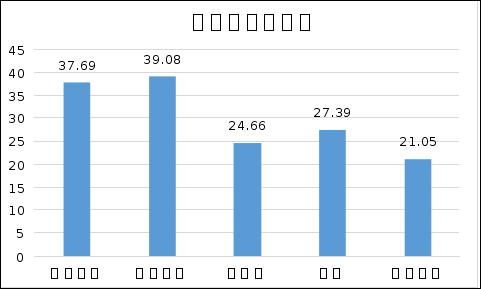

对于常温液态奶来说,伊利和蒙牛是绝对的龙头,从它们的毛利率来看,两大乳业巨头也是保持着至少10个点以上的优势,再叠加两大公司的品牌和渠道优势,小乳企很有可能无利可图,未来该板块市场会被两大龙头所瓜分,向上的利润空间相对有限,但是从竞争格局来看,两大龙头在短期内会维持动态平衡,稳中求胜是双方大概率会选择的战略,很难会有大的战略改变。

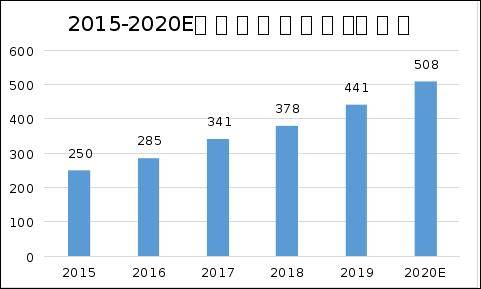

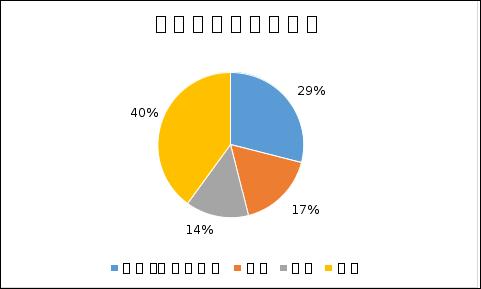

在低温酸奶领域,该板块仍旧处于初期扩张阶段,从2015年的250亿元增长到2019年的441亿元,2020年预计达到508亿,盈利能力较弱,渠道建设还有待改善,而从市占率来看,蒙牛(含君乐宝)以29%位居榜首,伊利和光明乳业分别以17%和14%的市占率位居第二、三位;

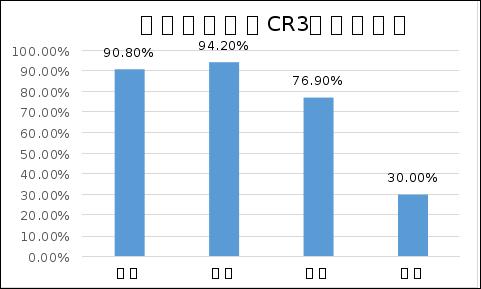

奶粉行业方面,从国内行业的竞争格局来看,我国奶粉市场CR3(前三名)的集中度仅为30%,远低于2018年美国的90.8%、英国的94.2%和日本的76.9%,以美国为例,由于美国FDA对奶粉管控非常严格,仅有少数几家大企业能够达到标准,随着国内监管力度的跟进,未来国内奶粉行业的集中度上行将是一个大概率事件。

而在奶酪市场上,公开数据显示2018年奶酪进口量为10.83万吨,进口额达35亿元,国内产量约只有3万吨,需求的增长依赖于进口满足,国内有奶酪生产许可证的厂商约45家,其实有实际产量的只有不到20家,2019年的数据行业龙头基本是外资品牌,主要有百吉福、安家、乐芝牛等,内资品牌相对较低,主要有三元、妙可蓝多(行情600882,诊股)、蒙牛、伊利等。不过2020年随着妙可蓝多的加速崛起,这一格局或将生变。

整体来看,低温酸奶、奶粉和奶酪将会是继常温液态奶后国内乳企开拓的潜在领域,而经历大涨后的国内乳企龙头,为2021年争做下一个雀巢的努力才刚刚起步。