顶尖财经网(www.58188.com)2021-1-22 6:59:10讯:

前脚称幼教资产被“退货”的概率极低,后脚交易对手便再度发难。今日(1月21日)下午,威创股份(行情002308,诊股)(002308,SZ)披露称,交易对手提出仲裁申请,要求解除与公司签署的关于北京可儿教育科技有限公司(以下简称可儿教育)股权的转让协议。

可儿教育是威创股份数年前并购的幼教资产,2019年末,上市公司宣布出售可儿教育控股权。然而,该交易一直没能顺利完结。2020年12月,交易对手提出“退货”,但威创股份称交易解除的概率极低。如今来看,交易对手似乎完全没有继续履约的打算。

《每日经济新闻》记者注意到,当下可儿教育经营情况堪忧,不久前还修订经营范围,新增洗浴服务、摄影以及珠宝销售等业务。

交易对手提出仲裁

据威创股份公告,公司于1月20日收到北京仲裁委员会送达的《答辩通知》及刘可夫、回声作为申请人提出的《仲裁申请书》。刘可夫、回声就与公司签订的《关于北京可儿教育科技有限公司之股权转让协议》(以下简称《股权转让协议》)存在的争议向北京仲裁委员会提起仲裁,请求裁决解除《股权转让协议》、上市公司归还股权转让款及支付资金占用费等。

这一纸仲裁公告意味着威创股份剥离可儿教育的事宜再起波澜。此前,上市公司于2019年12月宣布,拟向刘可夫、回声转让持有的可儿教育70%股权,交易对价为3.03亿元。刘可夫、回声二人为夫妻关系,刘可夫为可儿教育创始人、董事长,回声为可儿教育董事、经理。

2017年下半年,威创股份以3.85亿元从关联方赣州高裕手中收购可儿教育70%股权,实现控股。对于收购可儿教育,威创股份称是为了夯实公司在北京地区的战略布局。而对于剥离可儿教育,上市公司则表示:“鉴于国内学前教育行业新政出台,并在各地逐步落地实施,可儿教育未来的经营情况存在较大不确定性”。

按照约定,刘可夫、回声将分四批次向威创股份支付股权受让款,第四笔款项支付完成时间不应迟于2026年12月31日。在买家于2020年1月支付了2000万元款项后,威创股份将可儿教育70%股权过户给了对方。但是,买家并没有向上市公司按期支付剩余款项。

2020年12月初,威创股份突然披露,交易对手委托律师事务所出具《律师函》,函件称,因重大疫情导致《股权转让协议》无法继续履行,合同目的已经无法实现。交易对方等委托人要求解除协议,并要求公司退还已收取的2000万元及支付资金占用费。

上市公司拟剥离资产出现“退货”风险,深交所也随之下发了问询函。威创股份回复深交所称,根据《股权转让协议》的约定,并经过公司法律专业团队对此研判,解除并无法律依据,依照交易对手提出的理由解除交易的可能性极低。

威创股份彼时称,将针对争议与交易对手进一步磋商,并称不排除采取启动法律程序维护股东权益。如今看来,交易对手选择了先发制人。

标的经营变脸,拟“跨界”搞洗浴,卖珠宝?

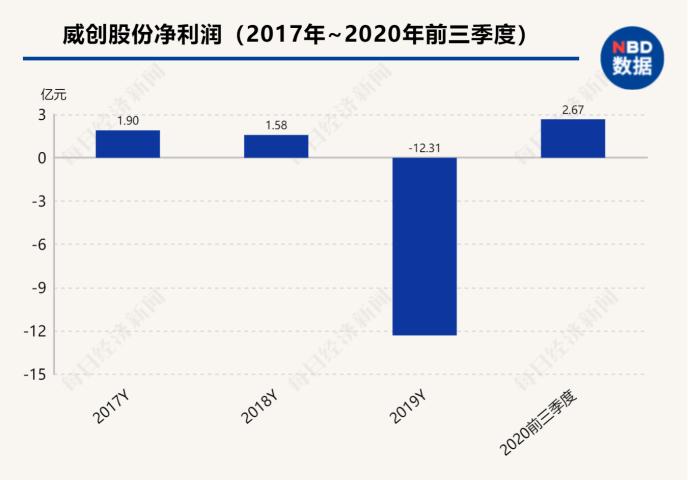

由于剥离可儿教育迟迟无法落定,威创股份也一直无法确认这笔资产出售的损益。截至2020年三季度末,公司持有的2.65亿元待售资产中,包括可儿教育的商誉金额2.19亿元。威创股份曾称,由于可儿教育2020年前三季度业绩下滑明显,如解除股权转让协议,商誉减值将对公司财务报表产生影响。

可儿教育主营业务为以面向幼儿园所提供管理运营支持等服务。在2017年收购时,威创股份曾透露,可儿教育拥有19家托管加盟幼儿园所,其中13家位于北京、3家位于大连、3家位于贵阳,运营的品牌主要包括可儿、新世纪等。

被威创股份收购后,可儿教育在2017年、2018年累计实现扣非后归属于母公司所有者的净利润8386万元,业绩完成率为102%。2019年前三季度,可儿教育实现净利润2382.64万元(未经审计)。2019年度,威创股份计提可儿教育商誉减值准备1.3亿元,成为上市公司当年巨亏的重要因素之一。

值得一提的是,受疫情影响,可儿教育2020年的经营更加困难。威创股份此前透露,2020年前三季度可儿教育营业收入同比下降99.75%。按照威创股份披露的可儿教育2019年前三季度营业收入3848.35万元(未经审计)估算,可儿教育2020年前三季度似乎仅实现营业收入9.62万元。

主业遭遇困难,可儿教育也在寻求变化。启信宝信息显示,2020年11月,可儿教育在将“洗浴服务(不含高档洗浴)、摄影服务”添加进经营范围;2020年12月,可儿教育又在经营范围中加入“销售服装、珠宝首饰、销售食品”等。