顶尖财经网(www.58188.com)2021-1-21 8:18:53讯:

2021年开年以来,即便疫情乌云笼罩,港股依然极度活跃,频频大幅上涨,个股方面更是涨势喜人。这其中南向资金功不可没。

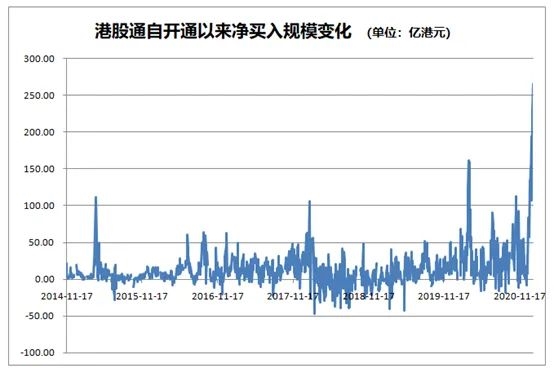

1月20日,港股继续走高,恒生指数再涨逾300点,总成交额达到3002.76亿港元,南向资金合计成交总额866.7亿港元,占港股总成交额的29%。自开通以来,南向资金净买入额已超1.9万亿港元,巨量资金涌入香江,许多港股股票在南下资金的推动中,创历史新高。

资金对于机会的嗅觉最为灵敏。据证券时报记者获悉,对于港股如此盛景,不少内地投资者跃跃欲试,“你去开通一个港股账户,放点钱进去参与打新也行,总体来说收益还是可以的。比A股打新中签率高很多,而且港股很多好票,值得买。”小马从去年开始就已经怂恿不少朋友开户,加入到炒港股大军。

作为内地投资者买入港股的主渠道,港股通的规模持续攀升,投资者通过南向港股通投资港股的持股总额,由2014年底的131亿港元增至目前的2.1万亿港元,占港股总市值的约4.4%。

港股持续大涨

内地投资者跃跃欲试

“我现在已经开通了大概10个港股账户,有7-8个账户主要是用来打新,剩下的就是个股操作。港股和美股都有炒,相比A股账户来说,收益要高出不少。”上班族小马向记者展示去年港股战绩。

小马幸运的在去年年初就押宝了美团、小米,以及蔚来和特斯拉这几只大牛股。

如果计算去年以来港股新股打新收益,的确如小马所说。记者统计数据显示,去年以来合计有159家公司赴港IPO,其中首日上涨的个股为95只,占比60%,首日破发的55只,占比34.6%。按照首日打新收益额计算,每手收益1万港元的有四只个股,分别为斯摩尔国际、明源云集团以及欧康维视生物以及沛嘉医疗。首日打新收益超过1000港元的有47只个股,而即便是破发最高亏损仅为2720港元。

以下为去年以来港股打新收益前20名个股名单:

打新收益的诱惑,不断创新高的新经济个股、互联网巨头中概股的密集回港,生物医药公司的扎堆赴港,这些A股的稀缺资源正不断驱动内地投资者配置港股。

老虎证券相关人士向记者表示,“近一周我们的开户量和咨询量出现暴增,能感受到很多客户来咨询目的比较明确,就是了解港股交易相关情况,我们的电话咨询吞吐量已经达到新高。另外目前负责开户的小组已经安排人手和加班才能完成当日申请和审核。从后台数据来看,最近一周港股交易人数以及交易规模也有明显增长,近期港股交易人数约为之前平均水平的2.3倍,交易规模约为此前平均水平的3倍。”

“截至去年10月底,季度新增入金客户同比2019年增长近7倍,开户客户数已经突破100万,客户资产总额109亿,同比增长188.1%,交易规模628亿,同比增长143.8%。因为最新数据涉及到年报披露信息,无法公布,但各方面数据不会表现太差。”上述人士称。

富途证券内部人士向记者称,近期开户数处于一个比较稳定的增长,2020年Q3净增有资产客户接近2019年全年净增客户数的2倍。华盛证券、耀才证券、辉立证券等均向记者反馈开户人数增长趋势非常明显,且主要以内地投资者开户为主。

华兴证券首席经济分析师庞溟向记者称“2018年香港股票现货市场成交额中的11.7%来自中国内地投资者,相比2016年大幅提高了3个百分点之多,其中机构投资者的比重从2016年的28%上升到2018年的55.7%。与香港本地投资者相比,中国内地投资者的活跃度和换手率更高,推高了港股市场尤其是新经济港股的交投。”

庞溟向记者分析,假设在未来的5年内,内地居民超过人民币90万亿元的存款总额中如能有1%用于增持港股,那么港股市场有望在未来五年内每年录得人民币1500亿元至2500亿元的资金流入规模,内地投资者通过南向港股通、QFII、基金互认等方式投资港股的持股总额有望达到港股市场市值总额的15%以上,内地投资者交易额有望占香港股票现货市场成交总额的25%以上。

“2022年香港股票现货市场成交总额将达到41.9万亿港元(2019年为21.4万亿港元),2019年至2022年的复合增长率约为25%,香港股票现货市场成交额中的17%将来自内地投资者,相比2018年将提高5.3个百分点,内地投资者交易额2019年至2022年的复合增长率约为40%。”庞溟续指。

内地投资者跑步入市,加入炒港股大军或许只是资金南下的一个缩影和写照。另一面,主力资金正在通过港股通汹涌流入香江,配置全球资产。

两万亿南下资金潮涌香江

作为连接内地与香港金融市场的基础性制度安排,沪深港通的开通为港股市场结构带来一些长期、深远的影响,近日港股市场多项数据一再被刷新。

事实上,由于最近两年港股市场估值更为便宜等原因,南下港股通资金一直都在“买买买”。

从2019年3月开始至2020年12月,港股通资金已连续22个月净买入港股。

从年度买卖情况来看,2020年南下港股通净买入规模已然不菲,达到6721.25亿港元,创出年度历史新高,净买入额是此前次高峰的2017年的两倍多。

而日前南下资金的净买入更进一步提速。

1月20日,港股通再次净买入202.88亿元,这是港股通史上首次连续三个交易日净买入超过200亿港元。

数据显示,2021年元旦以后的13个交易日,南下港股通资金每日净买入港股规模均超过100亿港元,期间累计净买入已达2055.81亿港元,这一规模已超过此前历史上所有月份港股通净买入规模。

上述短短十多天的净规模也超过或已接近此前不少年份一年的净买入额。数据显示,2016年和2019年,港股通净买入规模均为2400多亿港元,2018年净买入规模甚至不到1000亿港元。

上述数据变化背后,是以港股通为代表的内地资金对港股的大力扫货。

从内地资金占港股总成交额的比重上看,总体也在逐年提升。

统计数据显示,在互联互通机制建立初的头两年的多数时间,港股通成交占港股总成交的比重总体不足10%,彼时内地资金对港股的影响甚微。

2017年开始,港股通成交占港股总成交的比重逐渐稳步突破10%。

2019年以来,比重则开始频频突破20%。

而近几日内地资金的大举南下,显然将上述比重提升到一个新的高度,已多次突破30%。

数据显示,内地投资者通过南向港股通投资港股的持股总额持续攀升,由2014年底的131亿港元增至目前的2.1万亿港元,约占港股总市值的4.4%。

内地南下资金占港股成交额比重的大幅提升是一个自然演进的过程,使得内资对港股标的定价权大幅提升。

颜招骏向记者表示,事实上部分企业的定价权已由外资转向内资,未来内资的定价权肯定扩散至港股大部分股份。截至19日的数据,港股通年初至今净流入1852亿港元,而腾讯、中移动、中联通、中芯国际、中海油及中电讯等六家企业已占去近70%,值得留意是除腾讯外,这几家企业于去年末曾被美国纳入制裁黑名单。自从富时及MSCI指数剔除三大电讯商后,南下资金加速吸纳,中移动的股价于短短8个交易天涨了31%,当中基本面却未有太大变化,这是个定价权转内资的主要特征。

根据港交所的数据,保利物业、赣锋锂业、复星医药、长城汽车的港股通持股占比分别达到47.8%、47.6%、39.2%及37.9%等,对股价走势已起决定性作用。

与此形成鲜明对比的是,外资开始撤退。2020年全年外资净流出港股规模近1.9万亿港元,这一流出规模正好是南向资金持有港股总市值规模。而即便剔除2020年1月20日、2月10日国内疫情全面爆发阶段花旗、渣打等账下托管等港股规模巨幅缩减,以及11月5日花旗账下托管等阿里巴巴股票大幅增加的影响,2020年全年外资流出规模仍接近6000亿港元。

瑞士百达资产管理国际多元资产部高级经理黄思远向记者称,参与港股的投资者可能慢慢出现变化。地缘政治和制裁这两个因素的影响下,目前持有港股的外资相信已经相当低。

耀才证券执行董事兼行政总裁许绎彬称,不完全统计,由于外资除投资一般的股票外,他们也需要为各类衍生品如窝轮及牛熊证等购买相应的股票作风险对冲,所以在衍生品市场成交额跟南向资金相若,但此类成交往往只用作风险对冲之用,不能对市况的走向造成影响。

南下资金并非“雨露均沾”?未来会买啥?

此轮内地资金南下买入的股票,首当其冲为港股通标的,港股通标的之外的个股,因内资存在买入障碍,首先被排除在其视线之外。

然而,即便是港股通标的,也并非“雨露均沾”。

统计数据显示,截至2021年1月19日,仍有101只标的港股通持股占港股总股本的比例不足1%,由于持股比例非常低,港股通对于这类港股股价影响甚微;有147只标的港股通持股比例不足5%,港股通对此类标的影响也不大;不过,仍有68只标的港股通持股比例超20%。

时间缩短到2021年以来,港股通资金对于不同标的也是“亲疏有别”。

统计表明,2021年开年以来,近500只港股通标的中,半数标的得到港股通增持。这期间内地在港上市的互联网巨头颇受青睐。

初略估算,上述统计期间腾讯控股获港股通增持超过百亿港元,美团、小米也均获不同程度增持。根据中金公司研报指出,资金流入出现较为明显的“头部集中”的情形。流入规模最大的前五只个股合计流入超过1200亿港元,占比75%。

与之相对的是,2021年开年以来,有247只标的被港股通减持,减持标的占比近半。多只港股中资银行股遭到港股通减持,其中中国银行、农业银行期间被港股通减持超过1亿股。此外,中国石油化工股份、中国石油股份等也遭减持。

从目前存量来看,港股通对腾讯控股、建设银行、美团、工商银行持仓市值超过1000亿港元,对小米集团、汇丰控股、中国移动、中芯国际、港交所、舜宇光学科技等持股市值排名前列。

内地资金大举买入一些龙头港股,对相关股票价格的飙涨或起到至关重要的作用,众多数据表明,不少港股近年股价飙涨是在被纳入港股通之后。

据数据,2021年1月20日当天,有48只港股盘中创下历史新高,这其中港股通标的就占到31只,港股通标的创新高的比例远超港股整体。

对于持续流入的南向资金是否会让港股大中小票一起狂欢,瑞银中国策略主管刘鸣镝向记者表示,机构资金会更倾向选择集中持仓优质资产,包括寻找在消费、互联网科技等成长型行业中处于优势地位的特定龙头个股,在电信、券商和港口等估值较低、正在复苏行业中的龙头个股以及估值合理、拥有增长/转机潜力的单一个股。

庞溟持有相同观点,即特定行业的龙头股对资金具有强烈的虹吸效应。他认为,南下资金还是首选布局优质龙头行业、核心资产公司、A股稀缺标的。被港股市场低估的“中小龙头”、“细分龙头”后一步才有跟随“大龙头”补涨的机会。2021年投资主题主要是在不确定性中,具有较强定价能力、盈利能力和行业整合能力的龙头企业;在后疫情时代、经济修复周期中财务状况良好、科研实力较强、能受益于行业整合或消费者习惯变迁,迎合趋势、占有先机的公司;而满足以上主题的公司,基本上都是龙头个股和核心资产。

而在个股方面,中泰国际(香港)策略分析师颜招骏称,银行股、内险股、高端制造业公司股价仍然被低估。“从南下资金分布行业来看,资金偏好消费、生物医药、互联网科技这三大新经济板块,腾讯,小米等不用说,思摩尔国际、微盟集团、中国飞鹤、信达生物等都属于行业龙头的核心资产,长线资金仍然会看好这些个股。”

港股真的便宜吗?

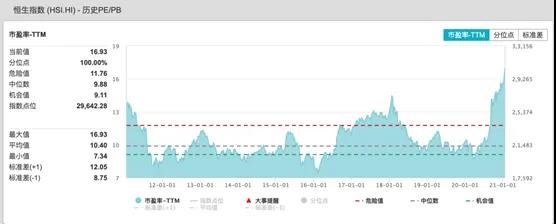

事实上港股估值低并不绝对。长期以来港股属于估值洼地主要原因在于,恒生指数中金融股和地产股加起来占据半壁江山,而金融股和地产股在全世界范围内都是典型的低估值类型,无论是在成熟市场还是A股这种新兴活跃市场,金融股和地产股在估值方面都不会受到青睐。港股这种特殊的成分股构成比例,导致港股市场的整体估值得不到提升。这只是“结构性低估”。

随着更多新经济赴港上市以及被选入恒生指数成分股,从而带动恒指整体PE及PB的一个明显拉升。截至1月20日,恒指PE已经达到16.9倍,市净率1.42倍,当前恒指无论是市盈率还是市净率都处于历史高位。

如果再将港股估值拆开来看,事实上港股给予新经济股的估值并不低。以恒生科技指数成分股为例,数据统计显示,恒生科技31只成分股中阿里健康、明源云集团控股、美团、金蝶国际的估值都是在200倍以上,而小米、腾讯、阿里巴巴的估值分别为50倍、45倍、35倍,属于行业中上水平。当然这些个股也最受资金青睐,数据显示,恒生科技成分股自2020年年初以来至今,股票上涨个数29只,仅有2只下跌。涨幅翻倍的个股有10只,其中微盟集团股价累计上涨5倍有余,金蝶国际股价翻了3倍。

“港股是估值洼地这个说法几乎每年都有,并没有太大意义。因为过去港股的估值绝大部分时间都较A股或美股低,但即便这样又不见得升幅较A股或美股强,所以低估值不是股价上涨或买入的原因,最核心还是看盈利增长,企业基本面和行业结构。例如腾讯的估值比内银高,为何腾讯长期都是上涨趋势,而内银大部分时间都在原地踏步?”中泰国际(香港)策略分析师颜招骏向记者表示。

颜招骏续指,“所谓估值洼地的说法值得商榷,港股估值低是长期存在的,并不是这一两年的市场现象。此外,部分公司的估值其实一点也不便宜,比如农夫山泉的PE明显高于茅台2倍以上,像啤酒、SAAS、部分生物医药等前瞻估值都创了历史新高。”

(文章来源:证券时报网)