顶尖财经网(www.58188.com)2020-9-7 7:32:20讯:

摇身一变成网红概念股后,国内女鞋第一股星期六(行情002291,诊股)一度上演了24天内拉出16个涨停的疯狂戏码。

只不过,疯狂过后落得一地鸡毛。1月17日飙涨到36.56元/股后,用当日闪崩的方式进入了调整状态。以9月4日收盘的18.19元/股计算,股价已经腰斩。

与此同时,基本面方面,主营业务鞋履业务持续低迷、转型网红前景难以明朗以及现金流紧张、监管接连问询等问题也愈发凸显。

主业低迷不停关店

近期,星期六股份有限公司(下称“星期六”,002291.SZ)终于披露了2020年半年报。报告显示,公司2020年上半年实现营收9.15亿元,同比增长2.73%;归母净利润为-1.04亿元,上年同期为6084万元。尽管营收小幅增加,但公司的净利润却同比大降超270%。

对此,星期六将原因归为疫情影响,实体店铺销售额同比大幅下滑,传统零售业务遭受重大打击;此外,由于部分供应商延期复工、特殊交通管制、物流受阻等,对公司互联网营销业务及线上销售业务的正常开展也带来一定影响。

但实际上,星期六的鞋履板块早已陷入困境。2014年,星期六旗下品牌连锁店数量为2327家,同比减少36家。此后,2015年关店283家,2016年关店233家,2017年关店222家,2018年关店211家,2019年关店147家。

截止今年上半年,这场”关店潮”仍在持续,门店数量从今年年初的1231家压缩到了1091家,半年时间就关了140家。其中直营店共关闭250家,加盟店则是新增了110家。

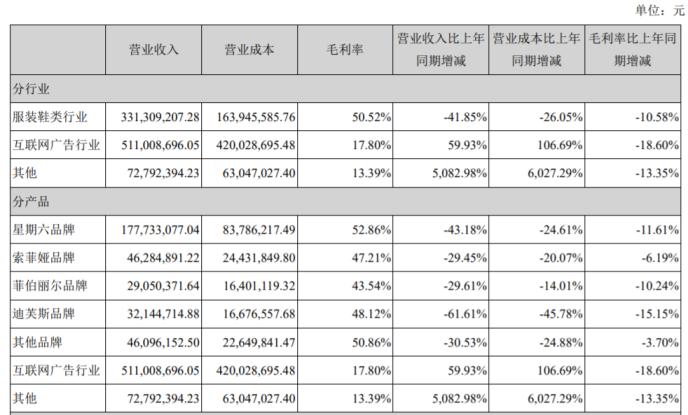

尽管如此,星期六鞋履业务的业绩仍不尽如人意。2020年上半年,星期六来自鞋履行业的收入为3.31亿元,同比下滑了41.85%,其中公司主要品牌星期六、索菲娅、菲伯利尔、迪芙斯及其他品牌的收入均出现了双位数下滑,毛利率亦持续下降。

与之伴随的是,鞋履业务占营收比重也在迅速下降,该数值从2019年的59.05%大幅降至36.2%,而2017年、2018年分别为90.49%,88.63%。

对于鞋履市场低迷问题,《正经社》联系到星期六证券部相关工作人员,其表示,公司通过2015年年报发布的新发展战略中已提出,公司经营模式有所转变,通过强化现有品牌的升级延展及并购整合,建立新型的业务模式,打造属于星期六的多元化品牌运营、线上线下资源融合的“她时尚生态圈”。

另一方面,在上述经营模式重心的调整过程中,公司基于渠道费用不断上涨、人工薪酬由于通胀而上升等市场情况,一直计划改变原有以自营品牌、自营渠道为主的垂直一体化的“重”资产运营模式,逐步向专注品牌管理、供应链服务的轻资产运营方式进行转型,集中管理精力发展“新零售”平台。

转型网红前路不明

相比之下,星期六的互联网广告业务则逆势而上。今年上半年,公司该业务收入达5.11亿元,同比上涨近60%;2019年度的同比则是暴增了405.97%。

另外,星期六宣称,2020年以来,公司进一步深耕短视频及直播电商业务,业务增速较快,上半年在短视频平台实现带货GMV约9亿元。截至2020年8月20日,子公司杭州遥望网络股份有限公司(下称“遥望网络”)二季度以来新签包含王耀庆等60位明星或主播/达人,新签主播主要以直播电商方向为主。

遥望网络目前是抖音、快手、淘宝直播等平台的MCN机构,拥有网红达人50余位,签约明星艺人包括王祖蓝、张柏芝等在内共10多位。

2018年,星期六以近18亿元的交易价格收购了遥望网络89.4%的股权,正式进入网红经济领域。受益于遥望网络收购并表,2019年,星期六实现营业收入20.92 亿元,比上年同期增长36.57%;归属于上市公司股东的净利润1.5亿元,比上年增长1581.96%。

关于公司收购遥望网络的问题,星期六证券部相关工作人员告诉《正经社》,公司充分利用遥望网络在互联网领域的流量及技术优势,在各大平台通过短视频及直播方式销售公司产品,在弥补线下销售颓势方面取得了一定成效,上半年实现GMV(电商网站定义里面是网站成交金额)约7000万元,有关业务销售额目前仍在快速增长中。

不过,由于并购遥望网络,星期六的商誉较上年同期激增,由3.61亿元增至16.7亿元。

同时,MCN行业刚刚经历了一轮大爆发,业内竞争日趋紧张,加之网红经济前路的不确定性,使得星期六转型之路充满质疑。经济学者叶青辉曾认为,星期六若彻底转型互联网营销业务,存在较大的风险或隐患。彻底转型这种发展模式尤其考验管理层的管理能力,出现一点意外变化,很可能会功亏一篑。

事实上,星期六转型互联网并不意外。作为深交所首家女鞋上市企业,星期六原主营业务为时尚皮鞋的生产和销售。然而近几年受宏观消费环境趋恶劣、渠道费用、员工薪酬等不断上升等因素影响,星期六营收持续下滑,而净利润更是直接从2010年的1亿元降至2018年的893万元。

在2017年,星期六更是巨亏3.52亿元,亏损幅度约为过去7年(2010年至2016年)净利总和。而2018年之所以扭亏为盈,也正是由于2017年收购了北京时尚锋迅信息技术有限公司(下称“时尚锋迅”)和北京时欣信息技术有限公司(下称“北京时欣”)。

值得注意的是,无论是时尚锋迅、北京时欣还是遥望网络,都与星期六的女鞋业务相距甚远。

那这是否意味着互联网业务会成为新的主业?对此,该公司曾在投资者问答平台上表示,2019年公司的业绩增长的确主要归功于遥望网络的全部贡献,但公司的主营业务并未改变。

对于公司的转型,星期六证券部相关工作人员向《正经社》表示,近年来由于国内经济进入“新常态”,经济增速放缓,传统行业竞争激烈,传统的经营渠道与模式受到新业态、新模式的猛烈冲击,消费品零售市场面临增速下滑、发展方式调整的新局面。在上述挑战下,行内大部分企业均举步维艰,发展乏力,然而本公司认为传统实体行业也并非就此没落,只要能够把握好城镇化、、互联网创新等代表未来发展的机会,企业还是可以通过迎来新一波快速成长。

财务指标异动屡遭问询

然而,经过了如此大跨度转型后,星期六经营现金流净额却由正转负,而上次为负数时还是2013年。中报显示,公司2020年上半年经营活动现金流净额为-1.03亿元,同比下降261.71%。

来源:同花顺(行情300033,诊股)

对此,星期六在中报指出,疫情影响收入,但固定费用影响小,鞋类业务经营活动现金流入减少。

此外,《正经社》查阅财报数据发现,从2013年起,星期六的应收账款和存货便居高不下。2017年至2020年上半年,公司期末存货价值分别为13.79亿元、14.09亿元、12.11亿元及10.92亿元;应收账款分别为7.57亿元、7.77亿元、13.31亿元以及12.89亿元。

同时,公司存货周转和应收账款能力也明显偏弱。其中,存货周转天数分别为820天、715天、433天、320天,应收账款周转天数分别为176天、180天、181天及257天。

此前不久,星期六还因此收到过深交所年报问询函,要求公司对年报中四季度营收猛增、2019年净利率猛增、互联网广告业务毛利率下降、2019年应收账款增长71%等问题作出书面说明。

不仅如此,自2018年起,就星期六开展的包括互联网广告、社交电商在内的向新零售平台转型的多项业务,深交所多次要求星期六说明该业务与皮鞋销售业务的协同效应,开展此类业务的原因以及所面临的市场竞争和不确定性的相关风险。

7月初,由于7.5亿元的关联交易未及时披露,星期六还收到了广东证监局出具的警示函。其事由在于,星期六参与投资的三家品牌公司主要开展公司授权产品的营销业务;根据相关规定,三家品牌公司为公司关联方,2019年7月至2020年3月,星期六及下属子公司与三家品牌公司累计发生关联交易7.5亿元,但未按规定及时履行关联交易审批程序及披露义务。