顶尖财经网(www.58188.com)2020-9-4 8:36:07讯:

黄酒行业老二的日子并不好过。

近日,会稽山(行情601579,诊股)绍兴酒股份有限公司(下称“会稽山”,601579.SH)发布的2020年中报显示,公司上半年营收为4.53亿元,同比下降18.22%;净利润为0.48亿元,同比下降28.7%。

会稽山营收及净利的这种下滑,早在两年前就露出了端倪。会稽山董秘金雪泉称,其缘由除疫情影响外,与黄酒行业整体规模偏小,具有较强的地域性;黄酒产品受到了其它酒类产品在消费市场上的充分竞争,消费群体没有得到较大扩张,等情况都关系密切。

黄酒产品优良的品质与低端的价格、悠久历史与产业规模等不符的现象,促使上市龙头加大了做大黄酒产业的决心。然而在此档口,会稽山还面临着公司控制权可能易主的隐忧。

业绩连年下降

查看最近发布的上市黄酒企业的中报,《正经社》发现作为“黄酒三剑客”古越龙山(行情600059,诊股)(600059.SH)、会稽山、金枫酒业(行情600616,诊股)(600616.SH)三家黄酒公司营收、净利均不同幅度下降,可以说“同病相怜”。

来源:公开资料

数据显示,3大黄酒企业中,作为行业龙头的古越龙山,2020年上半年营收5.79亿元,同比降39.32%,净利润0.67亿元,同比降33.87%;市值排名行业第二的会稽山2020年上半年营收4.53亿元,同比降18.22%,净利润0.48亿元,同比降28.7%;排名第三的金枫酒业上半年营收为2.46亿元,同比降29.57%,净利润则处于亏损状态,为-0.14亿元,同比降187.74%。

对比发现,古越龙山上半年的营收缩减最厉害,达39.32%,净利润缩减最大的是金枫酒业,达-187.74%。尽管会稽山的营收及利润降幅在3家中处于最小的,但查看年报可发现,会稽山近年来的营收及净利连年走低。

数据显示,会稽山2017-2019年实现营收分别为12.89亿元、11.99亿元、11.71亿元,同比分别增长22.91%、-7.00%、-2.3%;实现净利润分别为1.82亿元、1.73亿元、1.66亿元,同比分别增长28.62%、-4.93%、-3.77%。

同期,古越龙山2017-2019年实现营收分别为16.37亿元、17.17亿元、17.59亿元,同比增6.65%、4.87%、2.47%;实现净利润分别为1.64亿元、1.72亿元、2.10亿元,同比增34.57%、4.69%、21.85%。

可以看出,古越龙山近几年的营收及净利润处于缓慢增长中,而作为行业老二的会稽山的营收及净利润处于下降通道。

中高端市场难突破

对于黄酒企业的业绩增长瓶颈,中国食品产业分析师朱丹蓬对《正经社》称,整个黄酒行业受众范围小,中小企业又太多,良莠不齐,新入、小的玩家用价格战求生存,大品牌被小品牌拖累;在价格上太低,利润、毛利率也太低,导致黄酒走不出江浙沪,不能布局全国市场,不能进行多渠道运营,这是黄酒行业规模及业绩发展缓慢的核心原因。

2020年半年报显示,会稽山国内各地区营收下降幅度最高的是江苏大区,上半年实现销售收入仅为0.38亿元,同比降29.34%,浙江大区、上海地区以及其他地区分别实现销售收入2.77亿元,0.97亿元以及0.27亿元,同比下降19.97%、3.22%、17.92%。

来源:企业中报

在经销商数量上,江苏大区今年上半年经销商数量增加了14家,减少51家,净减少37家,浙江地区、上海地区的净减少数量分别为10家、6家。

2019年年报也显示,除上海大区的销售收入有所增长外,会稽山核心市场中的浙江大区、江苏大区的销售收入均有不同程度下滑,尤其是第一大区浙江大区下滑最严重。2019年浙江大区销售收入7.42亿元,2018年为7.75亿元,下滑了4.2%。

如何提振核心市场销量?会稽山告诉《正经社》,2020年下半年将以市场需求为导向,深入开展全员营销活动;借助多种手段讲好黄酒故事,积极开展线上品牌宣传推广活动;探索线上购买、线下“零接触配送”的新零售模式;深入开展聚焦策略,精耕细作江浙沪成熟市场。

在产品定位上,黄酒的中低端形象深入人心,价格从几元到几百元不等。由于缺乏市场宣传及培育,导致其品牌、文化价值被低估。在白酒、啤酒、葡萄酒企业集体向中高端市场升级的情况下,黄酒的中高端化也势在必行,但固有的局限却让其高端化路线总是差强人意。

会稽山董秘金雪泉告诉《正经社》,会稽山已经形成以“会稽山、乌毡帽、西塘、唐宋” 为核心品牌的中高端产品:“会稽山1743、纯正五年、大师兰亭、国潮兰亭、西塘本酒、乌毡帽冻藏冰雕、绿水青山”等战略性单品,拓展中高端市场的开发;“大师兰亭、国潮兰亭”主要体现高端黄酒品位,“会稽山1743”等主要体现中端黄酒市场消费形象,引导黄酒价值回归。

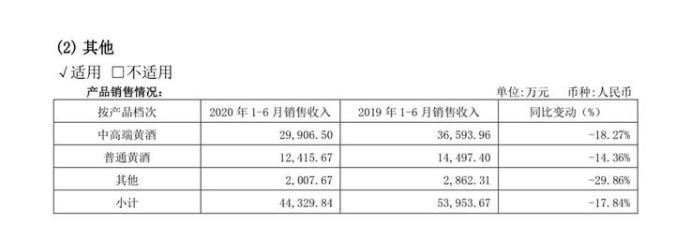

具体销量如何?公告显示,2020年上半年,会稽山中高端黄酒实现销售收入为2.99亿元,占比67.46%,同比下降18.27%;普通黄酒实现销售收入1.24亿元,占比28.01%,同比下降14.36%;其他黄酒实现销售收入为0.2亿元,占比4.53%,同比下降29.86%。

年报还显示,2018-2019财年,会稽山中高端产品分别实现营业收入7.98亿元、7.85亿元,同比提升6.57%、-1.66%。

在黄酒产品中,千元定价是个门槛。2019年,会稽山推出了“大师兰亭”珍藏版高端黄酒,售价1799元;对手古越龙山也推出了对标53度飞天茅台的新品国酿1959白玉版,售价高达1959元/瓶,意图打破黄酒的价格天花板。然而目前来看,仅属于试水阶段,未取得较大成效。

对于黄酒的高端化之难,朱丹蓬认为,中国黄酒行业形成的壁垒并不是一朝一夕可以打破的,因为消费氛围、消费场景、消费范围及渠道的完整度都不理想。加上毛利低、不能做太多的品牌打造、酒文化宣传等硬伤的存在,导致中国的黄酒企业没有5年以上的高端化培育基本上走不出区域市场。

控制权风险

古越龙山、会稽山同为绍兴的上市酒企。公开资料显示,古越龙山由中国绍兴黄酒集团有限公司发起,属于国企,2007年5月在上交所挂牌上市,上市时间比2001年上市的贵州茅台(行情600519,诊股)还早上几年,堪称老字辈。

2020年5月27日,古越龙山宣布拟通过非公开发行股票方式引入战投前海富荣与盈家科技,募集资金10.95亿元,投入黄酒产业园项目(一期)工程。此发行完成后,前海富荣将成为古越龙山第二大股东,并与一致行动人盈家科技,合计持股16.09%。

公告显示,前海富荣、盈家科技的实控人郭景文及其关联方盈投控股运营“安吉尔”、“乐百氏”两大知名品牌,在全国建设了上万个销售网点,覆盖了上亿消费者,具有完善的快速消费品及相关行业销售渠道及销售经验。

一系列动作之下,古越龙山意图引入强大外援、打造世界黄酒小镇的雄心昭然若揭。对比之下,2014年4月上市,如今市值45.26亿元的会稽山在资源禀赋上就没有那么优越。更甚的是,从去年开始其控股股东就陷入了破产重组的泥潭。

天眼查显示,精功集团为会稽山的第一大股东,主营钢结构建筑、装备制造、绍兴黄酒、新材料、通用航空五大主导产业和大数据等培育发展产业。

该集团旗下拥有3家上市公司,2018年资产规模高达500亿元,创始人金良顺家族也以31亿元身价登上了胡润百富榜。然而,2019年9月11日,这家明星企业就因资金链告急,负债21亿元而被宣告破产重整。

眼下,精功集团持有会稽山占总股本32.97%的1.64亿股股份,全部处于司法冻结和轮候冻结状态。对此,会稽山对《正经社》称,精功集团进入合并重整程序,将可能导致公司实际控制权发生变更,公司存在控制权不稳定的风险。精功集团司法重整,不会对公司生产经营管理产生直接的不利影响。截至目前,公司的生产经营情况正常。