近期人民币兑美元汇率呈现升值的态势。汇率变动一般通过三个途径来影响上市公司的业绩,本文将会从财务报表的角度出发,分析人民币汇率变动对上市公司利润带来的影响。

核心观点

・三季度以来人民币兑美元汇率出现明显升值的现象。在中国经济加速改善且修复速度快于海外主要经济体、国内货币政策逐渐边际收敛、贸易顺差持续扩大以及美元指数走弱等多方面因素的驱动下,近期人民币明显升值。对于上市公司而言,汇率波动对于公司的经营状况和盈利带来了一定的干扰。

・汇率变动通过三个途径影响公司业绩。第一,对于出口收入占比较多的企业来讲,当本国货币汇率贬值时,其出口产品以外币计价会下降,产品竞争力提高,贬值将有利于其产品出口额提升;反之亦然。第二,对于经营性活动而言,如果一个公司出口占比较高,出口产生或得到的外币货币或者应收账款较多,那么在贬值区间内将产生汇兑收益;若原材料进口比例较高,那将会在升值区间内产生汇兑收益。第三,对于融资性活动而言,如果一家公司的综合外币负债高于综合外币资产,升值情况下则会产生净的汇兑收益。

・汇率波动对于整体A股业绩的冲击相对可控。从2013年-2019年的历史数据来看,汇兑损益占全部A股净利润的比例的绝对值基本控制在1.5%以内(2015年除外),即人民币升值或贬值对于整体上市公司业绩的影响较为微弱。具体来看,在人民币发生持续升值的年份,产生汇兑损失的公司数量明显增多,且升值幅度越大,产生大额汇兑损失的公司越多(2017年)。在人民币发生贬值的年份(如2015年、2016年、2018年和2019年),更多的公司受益于贬值而产生较多的汇兑收益。

・对于依赖于原材料进口的行业,在海外原材料外币定价不变的情况下,人民币升值将会导致以人民币计价进口原材料价格下降,从而产生汇兑收益。针对2017年发生的人民币持续升值,部分依赖于原材料进口的企业受益于原材料成本“下降”而带来汇兑收益的增厚,特别是石油化工、钢铁、化学纤维、汽车服务等行业受益最为明显。

・产品出口型企业往往受益于人民币贬值带来的汇兑收益。橡胶、半导体、电机、纺织制造、白色家电、汽车零部件、电子制造等产品出口型行业的海外营收占比较大。在人民币兑美元汇率出现贬值时,由于销售收入和处理汇兑收益在时间节点上存在差异,这些产品出口型行业的将产生汇兑收益并直接增厚盈利;在人民币汇率出现升值时,这些拥有较多海外业务收入的企业将不得不去损失较多的汇兑损失并冲减利润。

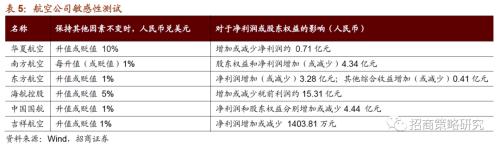

・航空运输、房地产开发、房屋建设等行业拥有较多的外币负债的行业将会受益于人民币汇率升值。融资需求较大和多为国企等特征决定了这些公司更容易在海外市场获取资金支持,自然而然外币负债的占比相对较多。这些持有较多外币负债的公司一般会签署远期外汇合约或者货币互换合约来规避外汇波动的风险。汇率波动对于航空公司的影响最大,近期人民币升值相当于减轻了外币负债负担和航油成本并随之产生汇兑收益。

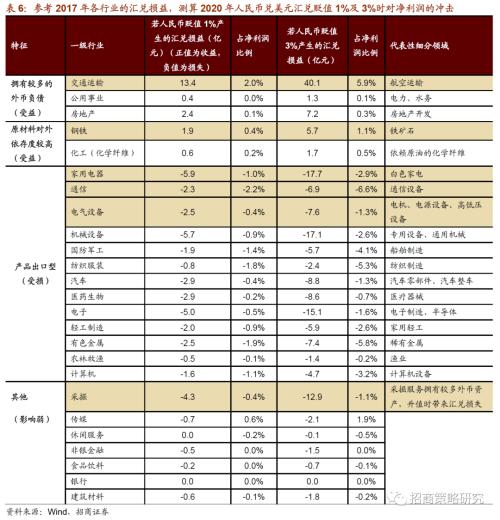

・本文以人民币持续升值的年份作为参考进行测算,衡量2020年人民币兑美元汇率发生升值后各行业所产生的汇兑损益;若人民币升值幅度较大,那么谨防汇率波动对某些行业利润的冲击。若2020年人民币兑美元汇率升值幅度达到3%,那么交通运输(航空运输)、钢铁等行业可能会获得较多的汇兑收益,占净利润的比例分别达到5.9%、1.1%;而产品出口型企业,如家电(白电)、通信(通信设备)、电气设备(电机)、机械设备(专用设备、通用机械)等行业则会受到人民币升值带来的汇兑损失;由于采掘服务板块部分公司拥有较多的外币资产,人民币升值也将会带来一定的汇兑损失。

风险提示:疫情反复,经济数据低于预期,业绩超预期下滑

目录

01

近期人民币汇率波动情况

2020年初以来,人民币兑美元汇率首先呈现贬值的趋势,随后进入5月末后开启升值通道,9月以来升值趋势明显加剧。9月21日,在美元持续贬值和中美利差扩大的背景下,人民币兑美元汇率达到6.77附近,较为接近2019年初的汇率水平。

本次人民币较大幅度升值主要受到以下因素的驱动。第一,3月以来中国经济平稳修复,进入三季度之后呈现加速复苏的迹象,而海外主要经济体如美国经济恢复节奏慢于我国且不确定性因素较多。第二,我国货币政策已经慢慢转向边际收敛的趋势,十年期国债利率已经由4月初的低点2.48%上行至目前的3.10%,而美国十年期国债利率依然徘徊在0.68%附近,中美利差进一步扩大且人民币资产吸引力上升将会对人民币升值带来较强的驱动力。此外,贸易顺差持续增大以及美元指数持续走弱也在一定程度上加速了人民币贬值进程。

整体来看,三季度以来人民币兑美元汇率呈现升值的态势,驱动本轮升值的因素将在中短期内继续存在,预计人民币升值的趋势将得以保持。由于三季度以来人民币兑美元汇率已经调升了3607个基点,拥有进出口业务的上市公司经营业绩将会受到汇率波动的影响,部分企业可能会对已经披露的2020年三季报预告做出修正。人民币汇率升值对于上市公司盈利的影响是怎样的?本文将会从上市公司财务报表的角度出发,分析人民币汇率变动对于上市公司经营的带来的影响,并针对不同的行业进行分析。

02

汇率波动:通过三个途径影响上市公司业绩

本文选取了上市公司过去几年的财务报表来分析人民币汇率波动对于业绩的影响。汇率一般通过三个途径来影响上市公司的业绩。

间接影响:

一国汇率贬值对于出口的影响路径是较为复杂的。对于某些出口营业收入占比较多的企业来讲,当本国货币汇率贬值时,则其出口产品以外币计价会下降,产品竞争力相对提高,因此贬值将有利于这部分企业产品的出口;反之亦然。对于我国而言,典型的行业有电子制造、空调、电机、纺织服装等行业。

直接影响:

对于经营性活动而言,如果一个公司出口占比较高,出口产生或得到的外币货币或者应收账款较多,那么在贬值区间内将产生汇兑收益。反之,如果一家公司进口原材料比例较高,进口产生应付账款或者应付票据较多,在贬值区间内将会产生汇兑损失。

对于融资性活动而言,当人民币整体升值时,外币负债和本币资产计价将会降低,如果一家公司的综合外币负债高于综合外币资产,则会产生净的汇兑收益。

03

出口金额和汇率变动的关系

1、汇率波动对于整体A股业绩影响微弱

2019年人民币兑美元即期汇率由年初的6.85微贬至年末的6.97,全年人民币贬值了1.7%;所有A股上市公司的汇兑收益为9.7亿元人民币,占全部净利润(剔除银行板块)的比例为0.04%。2019年全年汇率贬值幅度有限,汇兑损益对于净利润的冲击相对可控。

从2013年-2019年的历史数据来看,汇兑损益占全部A股净利润的比例的绝对值基本控制在1.5%以内(2015年除外),即人民币升值或贬值对于整体上市公司业绩的影响较为微弱。

2、2013-2019年:升值背景下承担汇兑损失企业明显增多

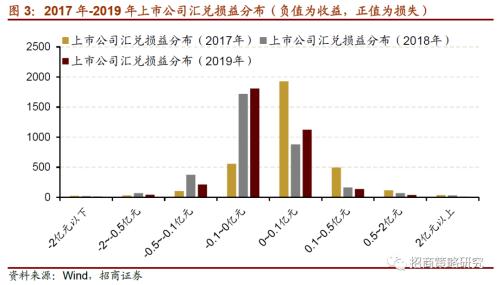

本文将所有A股上市公司2019年的汇兑损益数额做了分组统计,绝对值为负值代表汇兑收益,绝对值为正值代表汇兑损失。大约有86.3%的上市公司的汇兑损益集中在-0.1亿元~0.1亿元之间,即接近90%的公司因汇兑波动带来的损益可以控制在1000万元以内。汇兑损失超过1000万的公司大约有190家(占比5.6%),超过2亿元的公司大约有12家(占比0.4%);汇兑收益超过1000万的公司大约有275家(占比8.1%),超过2亿元的公司大约有16家(占比0.5%)。

人民币汇率持续升值造成重大汇兑损失的上市公司相对较多。根据2017年财务披露情况(2017年人民币兑美元汇率升值6.4%且全年处于持续升值状态),154家上市公司的汇兑损失超过了5000万元,仅有55家上市公的汇兑收益超过5000万元;而2018年人民币兑美元汇率贬值5.7%(先升值后贬值),实现5000万元以上汇兑收益的公司个数与实现5000万元以上损失的公司个数没有明显差别。

除此之外,2018年产生汇兑收益的公司个数明显增多,尤其是汇兑收益在1000万元以内的公司比例大幅提升,产生较大额汇兑收益(如1000万以上)的公司数量明显多于产生较大额汇兑损失的公司;即在人民币汇率持续贬值的情况下,更多的公司将受益于贬值而产生较多的汇兑收益。

2019年全年人民币汇率则是保持先贬值后后升值的趋势(全年贬值1.7%),产生汇兑损失尤其是1000万元以内的公司数量相比2018年出现小幅提升。

整体来看,在人民币发生持续升值的年份,产生汇兑损失的公司数量明显增多,且升值幅度越大,产生大额汇兑损失的公司越多。观察2013年至2019年上市公司汇兑损益情况发现,在人民币发生贬值的年份(如2015年、2016年、2018年和2019年),产生汇兑收益的公司家数要远多于产生汇兑损失的公司家数,并且产生1000万以上汇兑收益的公司比例较高,即更多的公司受益于贬值而产生较多的汇兑收益;在人民币发生升值的年份(如2013年和2017年),产生汇兑损失的公司家数要多于产生汇兑收益的公司家数,并且产生1000万以上汇兑损失的公司比例就更高,即不少公司承担了大额汇兑损失,这一现象在2017年尤为突出。

3、依赖于原材料进口的企业,受益于升值带来的成本下降

对于依赖于原材料进口的行业,在海外原材料外币定价不变的情况下,人民币升值将会导致以人民币计价进口原材料价格下降,从而产生汇兑收益。

本文统计了我国进口数量和金额较多的原材料品类,这些较为依赖于原材料进口的行业集中在机电产品、原油、铁矿石、钢铁、汽车、大豆等农产品(行情000061,诊股)、纸浆、部分医药品等。我国对于原油和成品油的进口依赖性较高,石油化工以及基础化工行业的盈利状况将会随着人民币汇率浮动而发生较大幅度变化。

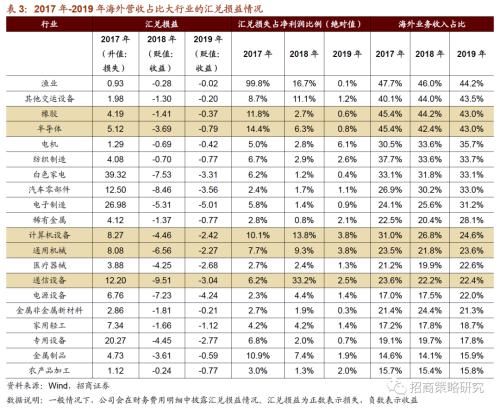

针对2017年发生的人民币持续升值,部分依赖于原材料进口的企业受益于原材料成本“下降”而带来汇兑收益的增厚,特别是石油化工、钢铁、化学纤维、汽车服务等行业受益最为明显。

具体而言,

2017年化学纤维行业产生的汇兑收益为3.57亿元,而在2015年和2018年这种人民币发生明显贬值的年份,化纤行业也取得了较多的汇兑损失。石油产品、树脂塑料、石化中间产品、纤维制品等都要以原油或者成品油为原料。在国际原油价格保持不变的情况下,人民币升值相当于人民币对于原油的购买力增强,在一定程度上减轻了企业购买原油等原材料的成本压力。

2013年和2017年钢铁行业产生的汇兑收益分别为28.18亿元和12.20亿元,而在人民币贬值的年份,钢铁行业均产生较多的汇兑损失。国内大多数钢铁企业生产所需的铁矿石的供应来自于国外进口。以柳钢股份(行情601003,诊股)为例,2018年企业所需的铁矿石供应量中约94%来自于国外进口。钢材进口方面,特钢行业的供需结构存在较大的不平衡,国内特钢消费潜力较大的行业集中在工业机器人(行情300024,诊股)制造、新能源汽车、航空航天等方面,这些行业对于特钢等高端产品的品质要求较高,大多数钢铁企业不能满足其品质要求,因此制造业对于国外高品质钢铁依赖性较强。

汽车服务行业中包含部分汽车经销商公司,其主营业务为进口汽车品牌销售。汇率波动将会直接影响其进口汽车的成本,以经销商之一广汇汽车(行情600297,诊股)为例,2018年整车销售的营业收入占比约为85%,产生的汇兑损失接近3.1亿元人民币。

4、产品出口型企业,贬值带来汇兑收益并增厚盈利

产品出口型企业拥有较多的海外业务收入,这些企业分布在橡胶、半导体、电机、纺织制造、白色家电、汽车零部件、电子制造、设备、通用机械、通信设备等。海外业务收入一般以美元计价,由于企业一般在月末、季末或者年末统一处理汇兑损益,确认销售收入和处理汇兑收益在时间节点上的差异导致了汇兑损益的产生。

在2017年人民币持续升值的情况下,拥有较多海外业务收入的产品出口型企业不得不去承担较多的汇兑损失。举个例子,某纺织制造公司在2017年5月2日发生一笔1亿美元的销售,当日人民币兑美元的即期汇率为6.90,这笔销售收入人民币记账为6.90亿人民币。假设该笔销售收入以应收账款存在,那么应收账款增加6.90亿元人民币。在资产负债表日(6月30日),人民币兑美元的即期汇率升值至6.78,该笔应收账款折算为6.78亿人民币,产生的差额为0.12亿人民币,计入当期损失。

在2018年人民币持续贬值的情况下,产品出口型企业的盈利端则受益于汇兑收益。2018年全年人民币兑美元汇率由年初的6.50贬值至年末的6.87左右,部分产品出口型,其中二季度和三季度发生了较为迅速的贬值,部分产品出口型企业在2018年中报和三季报业绩预告中频频上修业绩情况。因此,2018年全年来看,绝大部分产品出口型企业在汇率贬值的情况下实现了较多的汇兑收益,在一定程度上增厚盈利。

总体来看,如渔业、其他交运设备、橡胶、半导体、电机、纺织制造、白色家电、汽车零部件、电子制造等产品出口型行业的海外营收占比较大,而且汇率波动会对净利润造成较大的影响,在人民币汇率发生波动时,这些行业的经营状况和盈利将受到明显的干扰。在人民币兑美元汇率出现贬值时,由于销售收入和处理汇兑收益在时间节点上存在差异,这些产品出口型行业的将产生汇兑收益并直接增厚盈利;在人民币汇率出现升值时,这些拥有较多海外业务收入的企业将不得不去损失较多的汇兑损失并直接冲击利润。

5、人民币升值时,外币债务将带来汇兑收益

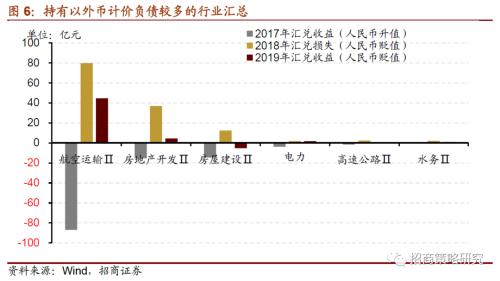

航空运输、房地产开发、房屋建设等行业拥有较多的外币负债,在2017年人民币持续升值的背景下,这三个行业产生的汇兑收益分别为86.9亿元、15.5亿元和14.6亿元人民币;而进入2018年后,人民币兑美元汇率持续贬值,这些行业均产生了相当规模的汇兑损失,分别达到79.7亿元、36.9亿元、12.3亿元人民币。融资需求较大和多为国企等特征决定了这些公司更容易在海外市场获取资金支持,自然而然外币负债的占比相对较多。这些持有较多外币负债的公司一般会签署远期外汇合约或者货币互换合约来规避外汇波动的风险。

汇率波动对于航空公司的影响最大,以2017年航空运输行业为例,由于人民币升值带来的汇兑收益达到86.9亿元人民币,占到净利润的比例约为29.7%。

汇率波动主要通过两个渠道影响航空公司的经营业绩:一方面,由于购买或者租赁飞机大多是外币融资,因为航空公司拥有的外币负债最多,对于业绩的影响也最大。近期人民币快速升值对于美元债务较多的航空公司来说,将会带来较多的汇兑收益,这对于业绩带来提振作用。另一方面,航油成本一般是航空公司最主要的成本支出并且航油大多依赖于进口。国际油价水平大幅波动将对航油价格水平和燃油附加费等收入产生较大的影响,进而影响公司的经营业绩;近两个月人民币升值相当于进一步减轻了航油成本并随之产生汇兑收益。部分航空公司购入外汇远期合约对汇率风险导致的现金流量波动进行风险管理。

04

本次汇率升值对于利润的影响测算

我们在上文中提到,在人民币兑美元汇率出现较大幅度波动时,产品出口型企业、依赖于原材料进口的企业以及外币负债比例较多的企业较为容易受到汇兑损益的影响。整体来看,2013年至2019年之间,人民币汇率波动给整体A股上市公司带来的汇兑损益数额相对较小,占整体净利润总量的比例可以控制在1.5%以内(除去2015年的特殊情况)。但是值得注意的是,人民币汇率贬值或者升值对整体上市公司带来的汇兑损益可正可负,这主要取决于以上所描述的三种情况在特定贬值背景下的博弈。

由于不同行业在原材料对外依存度、海外业务营收以及海外融资等情况存在差异,因此人民币汇率波动对于有以上特点的行业存在较为明显的干扰。目前来看,2020年三季度以来人民币兑美元汇率呈现升值的趋势,本文以2017年人民币持续升值的年份作为参考进行升值测算,衡量2020年人民币兑美元汇率发生升值后各个行业所产生的汇兑损益以及能够对本行业的盈利带来多大的冲击。

测算结果如表6所示,若2020年人民币兑美元汇率升值幅度的达到3%,那么交通运输(航空运输)、钢铁等行业可能会获得较多的汇兑收益,占净利润的比例分别达到5.9%、1.1%;而产品出口型企业,如家电(白电)、通信(通信设备)、电气设备(电机、电源设备)、机械设备(专用设备、通用机械)、等行业则会受到人民币升值带来的汇兑损失的冲击;由于采掘服务板块部分公司拥有较多的外币资产,人民币升值将会带来一定的汇兑损失。

05

结论与建议

近期人民币兑美元汇率呈现升值的态势。汇率变动一般通过三个途径来影响上市公司的业绩,本文将会从财务报表的角度出发,分析人民币汇率变动对上市公司利润带来的影响。

三季度以来人民币兑美元汇率出现明显升值的现象。在中国经济加速改善且修复速度快于海外主要经济体、国内货币政策逐渐边际收敛、贸易顺差持续扩大以及美元指数走弱等多方面因素的驱动下,近期人民币明显升值。对于上市公司而言,汇率波动对于公司的经营状况和盈利带来了一定的干扰。

汇率变动通过三个途径影响公司业绩。第一,对于出口收入占比较多的企业来讲,当本国货币汇率贬值时,其出口产品以外币计价会下降,产品竞争力提高,贬值将有利于其产品出口额提升;反之亦然。第二,对于经营性活动而言,如果一个公司出口占比较高,出口产生或得到的外币货币或者应收账款较多,那么在贬值区间内将产生汇兑收益;若原材料进口比例较高,那将会在升值区间内产生汇兑收益。第三,对于融资性活动而言,如果一家公司的综合外币负债高于综合外币资产,升值情况下则会产生净的汇兑收益。

汇率波动对于整体A股业绩的冲击相对可控。从2013年-2019年的历史数据来看,汇兑损益占全部A股净利润的比例的绝对值基本控制在1.5%以内(2015年除外),即人民币升值或贬值对于整体上市公司业绩的影响较为微弱。具体来看,在人民币发生持续升值的年份,产生汇兑损失的公司数量明显增多,且升值幅度越大,产生大额汇兑损失的公司越多(2017年)。在人民币发生贬值的年份(如2015年、2016年、2018年和2019年),更多的公司受益于贬值而产生较多的汇兑收益。

对于依赖于原材料进口的行业,在海外原材料外币定价不变的情况下,人民币升值将会导致以人民币计价进口原材料价格下降,从而产生汇兑收益。针对2017年发生的人民币持续升值,部分依赖于原材料进口的企业受益于原材料成本“下降”而带来汇兑收益的增厚,特别是石油化工、钢铁、化学纤维、汽车服务等行业受益最为明显。

产品出口型企业往往受益于人民币贬值带来的汇兑收益。橡胶、半导体、电机、纺织制造、白色家电、汽车零部件、电子制造等产品出口型行业的海外营收占比较大。在人民币兑美元汇率出现贬值时,由于销售收入和处理汇兑收益在时间节点上存在差异,这些产品出口型行业的将产生汇兑收益并直接增厚盈利;在人民币汇率出现升值时,这些拥有较多海外业务收入的企业将不得不去损失较多的汇兑损失并冲减利润。

航空运输、房地产开发、房屋建设等行业拥有较多的外币负债的行业将会受益于人民币汇率升值。融资需求较大和多为国企等特征决定了这些公司更容易在海外市场获取资金支持,自然而然外币负债的占比相对较多。这些持有较多外币负债的公司一般会签署远期外汇合约或者货币互换合约来规避外汇波动的风险。汇率波动对于航空公司的影响最大,近期人民币升值相当于减轻了外币负债负担和航油成本并随之产生汇兑收益。

本文以人民币持续升值的年份作为参考进行测算,衡量2020年人民币兑美元汇率发生升值后各行业所产生的汇兑损益;若人民币升值幅度较大,那么谨防汇率波动对其利润的冲击。若2020年人民币兑美元汇率升值幅度达到3%,那么交通运输(航空运输)、钢铁等行业可能会获得较多的汇兑收益,占净利润的比例分别达到5.9%、1.1%;而产品出口型企业,如家电(白电)、通信(通信设备)、电气设备(电机、电源设备)、机械设备(专用设备、通用机械)等行业则会受到人民币升值带来的汇兑损失;由于采掘服务板块部分公司拥有较多的外币资产,人民币升值也将会带来一定的汇兑损失。