来源:尧望后势

报告正文

前言:国盛策略团队自2018年8月成立之初,便搭建外资研究的系统性框架,并对外资的资金结构、资产配置、海外经验等进行了全方位研究。目前,A股外资持股规模已突破两万亿,那么巨幅外资由何而来,又将去往何方?本篇将进行详细解读。

二万亿外资:来自何方?

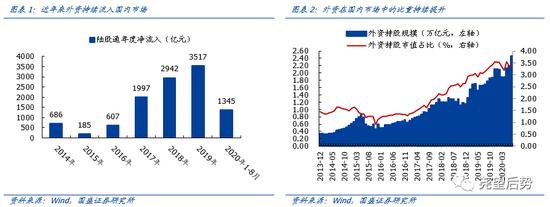

近年来,随着国内对外开放程度不断提升,外资持续流入并成为A股市场最重要的增量资金之一。2014年11月沪港通推出,外资随即流入近700亿。2016年12月,深港通启动,次年北上资金流入规模大幅上升至近2000亿。尤其在2018年,全球波动加剧、新兴市场资金外逃、中美贸易战爆发、A股遭受内忧外患冲击、国内投资者情绪低落之际,北上资金再度入场近3000亿,成为A股市场的重要支撑。2019年,随着A股入富、MSCI扩容,外资继续加速流入,陆股通北上资金更再次录得3500亿的净流入规模。而今年年初以来,尽管有新冠疫情冲击全球经济和金融、市场风险偏好收缩,外资仍流入超1000亿。截至7月末,外资已持有2.46万亿的国内股票,占国内上市公司总市值比重达3.4%,与公募、险资已成“三足鼎立”之势。

那么,这近两万亿到底来自何方?

当前,海外投资A股主要有陆股通和QFII/RQFII两条途径:

首先,陆股通端。我们在2019年6月18日的报告《大进大出的秘密:外资也有交易盘》中创新性地提出通过外资托管机构判别外资性质的方法,即假设托管于外资投行(券商)为交易型资金,而托管在外资银行的为长线配置型资金,在对外资短期流动的解释上取得了较好的效果。

但当我们试图通过新的假设,即来自不同国家的资金通常倾向于托管在本国金融机构,并以此为基础考察A股外资分布时,效果并不理想。主要原因在于海外投资者在进行跨国投资时,更倾向于托管在实力雄厚、业务遍布全球的大型金融机构――二季度末,陆股通北上资金持有的A股市值为1.71万亿,其中托管规模前5的金融机构便合计托管了1.34万亿,前20便已达到1.67万亿,陆股通北上资金托管业务保持高度集中。

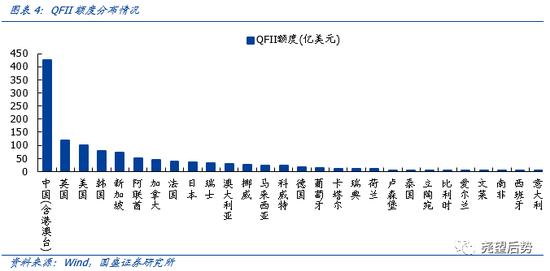

另一方面,QFII/RQFII端。截至目前证监会共批准QFII额度共计1146.59亿美元,RQFII额度共计7130.92亿人民币。此处我们继续假设来自不同国家的资金倾向于通过本国金融机构投资A股。并进一步通过各国或地区QFII额度的分布,以及QFII机构持有的重仓股规模的分布,进行交叉验证:

从QFII额度分布的层面来看,剔除港澳台的部分,海外资金主要来自英国、美国、韩国、新加坡等地区。

从QFII重仓股持仓市值分布层面来看,新加坡、美国、荷兰、法国等地区的比重较高。

整体来看,通过QFII额度分布以及QFII重仓股持仓市值分布两种途径对外资来源地进行考察的方法存在较大的误差,主要原因在于,一方面不同机构对于大类资产的配置策略并不相同,部分机构更倾向于配置国内债券。另一方面,各家机构对于单只股票的配置策略也有差异,叠加重仓股仅将出现在上市公司前10大流通股东中的部分进行统计,因此天然便存在误差。但总的来说,海外资金的来源地主要仍集中在中国香港、澳门,以及新加坡、英国、美国、法国等地区。

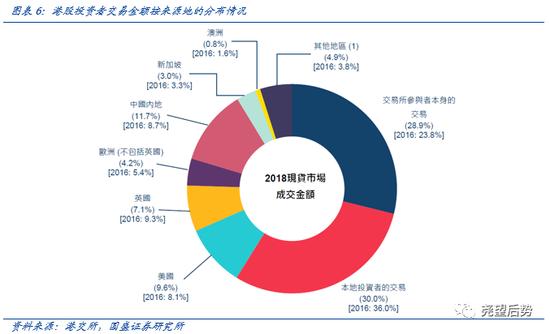

此外,港股市场投资者的分布情况也堪为A股外资来源分布的参考。根据港交所的数据显示,2018年港股市场成交额中的9.6%来自美国,7.1%来自英国,欧洲其他国家占比4.2%,新加披占比3.0%。但考虑到外地投资者在交易上的活跃性(日本外资成交占比约是持股占比的2倍,韩国约1.5倍,A股约4倍,台湾基本相当),以及随着近年来中国内地资金加速南下(当前南下资金已占港股市场总成交额的19%左右)对其他来源地资金比重的挤压,各地区当前实际的比例应较2018年的更低。

二万亿外资:去向何处?

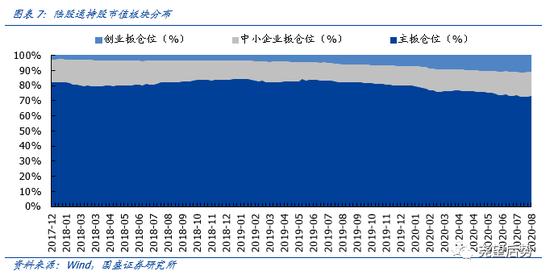

从板块配置上来看,外资长期重仓主板标的,但中小创已成为主要加仓方向。以陆股通持股市值板块分布看,主板仓位一直占据主导地位,占比一直维持在70%以上。2019年以来,中小创板块成为外资加仓的主要方向,截至8月底,中小板和创业板仓位已分别从2019年二季度末的11.85%、4.55%增至15.97%、10.95%。

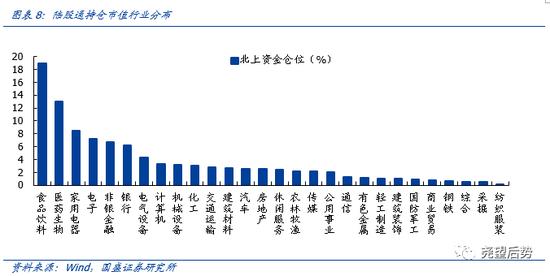

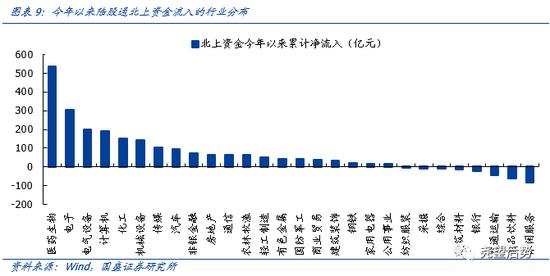

从行业配置上来看,外资长期青睐消费板块,今年以来医药、电子获明显增配。从存量持股规模看,北上资金持续重仓消费板块,食品饮料、和家用电器稳居前三大重仓行业,持股仓位分别达到18.86%、13.01%和8.45%。从行业净流入估算口径看,疫情之下业绩向好的医药生物和景气上行的电子行业今年获得明显增配。

对于外资,我们在6月29日的中期策略报告《看好创业板指未来12个月突破3000点》中明确提示,维持全年2000~3000亿左右的判断。

首先,近3年北上年度净流入在2000-3500亿,考虑到2019年的三大国际指数扩容,2020年仅有富时罗素从15%提升至25%,指数扩容步伐已有所放缓,预计全年流入规模不及2019年。

其次,疫情爆发、中美关系趋紧等不确定性因素都对外资流入形成一定冲击,但经历了3月巨震后,北上资金2季度加速回流,尽管7月再度经历大进大出,但主要是由交易型资金主导,配置型资金长期流入趋势延续。截止8月底,北上年内累计净流入1345亿元。考虑到下半年全球疫情有望逐步得到控制,各国有序复工复产,外部扰动削减,北上资金将保持回流态势。

二万亿外资:未来会怎样?

从长期来看,A股当前的外资占比远低于海外市场,外资入场初级阶段判断不变,“水往低处流”仍是大趋势。

参考台韩,MSCI扩容间隔期,外资仍会保持单边持续流入趋势。我们早在去年报告《明年外资流入节奏如何?》和《2020年国盛策略十大预测》中便明确指出,国际指数纳入不仅仅是一个指数意义,更类似一个全球资产配置的认证书,外资入场步伐并不会因指数扩容暂停而停止。从台湾、韩国等地区的经验来看,以MSCI纳入为标志,对外开放全面提速。MSCI扩容间隔期,外资仍会保持单边持续流入趋势。

短期大进大出不必过度关注,配置型外资长期入场才是关键。从7月中旬至8月上旬,北上在近1个月的时间内撤离接近600亿,创下陆股通第三大撤离峰值。此前,我们已在多篇报告中明确指出,7月以来外资的大进大出更多是由交易型资金所主导,根据我们对于过去1年北上交易盘与配置盘的净流入估算,过去1个月北上减仓基本来自于交易盘,而配置盘仍持续坚定流入。因而短期交易型外资主导的打进大出不必过度关注,配置盘流向才是长期关键。

风险提示

1、疫情发展超预期。2、宏观经济超预期波动。